腾讯、京东、阿里巴巴、拼多多、美团等相继发布财报 。

今年已经过半 , 电商赛道无疑是上半年最好的行业之一 。疫情对电商行业的影响从短期利空到长期利多 , 逻辑是疫情对消费规模的影响是短期的 , 但对线上渗透率的提升是长期的 。

Q1的时候 , 市场关注的是电商受影响的程度 。但随着国内疫情受控 , 经济活动恢复正常 , 市场对各家涉足电商的互联网公司有了新的看法 。

财报季能给电商之战最新的战况判断 。

后疫情时期电商们的表现

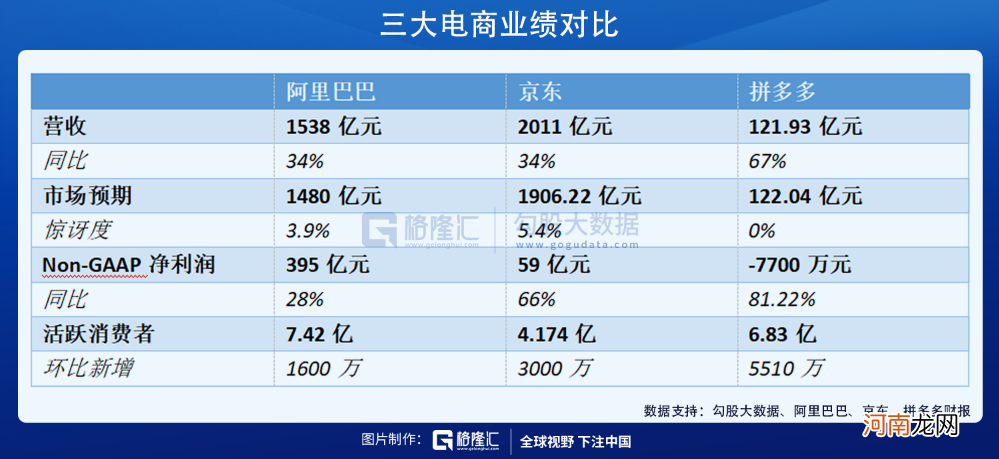

从用户增长方面 , 截止2020年二季度 , 阿里中国零售市场活跃消费者数达到7.42亿 , 拼多多为6.83亿 , 京东4.17亿 。这表明淘宝天猫在消费者规模上仍然占有优势 。本季度淘系电商环比新增活跃买家1600万 , 同期京东环比新增3000万 , 拼多多环比新增5510万 。再看月活跃用户 , 京东已经连续多个季度不予公布 , 阿里中国零售市场MAU单季增长2800万至8.74亿 , 拼多多则仅增长了814万 。

从营收绝对值和增速方面 。二季度阿里中国零售商业(以淘宝天猫为主)的收入为756.01亿元 , 同比增速也是34%;京东营收2011亿元 , 同比增速34%;拼多多营收121.93亿元 , 同比增速67% 。从绝对值上看 , 京东最高 , 这是商业模式和收入结构的原因 , 京东自营电商业务(1P)占比较高 , 而淘宝天猫和拼多多主要是以平台广告和佣金费(3P)为主 。

在增速方面:京东的34%的同比增长创下京东近10个季度以来的新高 , 阿里巴巴旗下淘系的营收增速有接近疫情前水平的趋势 , 拼多多则离去年Q4的91%增长有一定距离 。

从盈利能力上看 , 阿里依旧是最健康的公司 。二季度阿里Non-GAAP利润395亿元 , 同比增长29% , 利润率达到25.7%;京东Non-GAAP利润59.1亿元 , 同比增长66.1% , 利润率2.9%;拼多多二季度Non-GAAP亏损7700万 , 收窄81.22% 。

文章插图

总结上 , 阿里实现了非常难得的持续稳健增长 , 京东重新恢复增长 , 拼多多依然算作高速增长 , 但低于市场预期 。

虽然三家公司实现不错的增长 , 但市场对于三家公司关注的点并不一样 。

对于具有“硬通货”属性的阿里 , 早已无需就商业模式和成长性再多费口舌 。市场短期内关注的是核心商业的广告佣金增速这个指标 , 二季度阿里广告佣金收入增速恢复到21% , 打消了投资者的担心 。对于长线的新增长引擎 , 本季度阿里云、菜鸟等增长也给出了确定性的答案 。

对于京东 , 市场更关注的是用户增长这个指标 , 因为京东之前一度达到了用户的瓶颈 , 2019年开始下沉后带来新的增量 。

对于拼多多 , 市场现阶段更关注的是GMV增长和单用户消费额 , 用户能否转化成复购用户是市场比较关心的 。

拼多多年度GMV达到12687万元 , 同比增长79% , 主要得益于新增用户;经过计算 , 季度GMV为3459亿元 , 同比增长48% 。业绩发布之后 , 拼多多当天大跌13.5% 。市场对于拼多多的增长或许过于乐观了 。

市场的预期差

很多人都不太理解 , 美股经常会出现两种情况 , 公司的季度业绩看着很好 , 股价却下跌;业绩明明无奇 , 股价却能大涨 。

- 万亿蚂蚁的高光与隐忧

- 2年半完成6轮融资,火花思维凭什么成为在线教育的“吸金兽”

- 八毛钱的平邮信和520块的红包,在这个时代里算计爱情

- 拼多多成最年轻的纳斯达克100指数企业

- 每一个想成为心理咨询师的人,一定都曾问过自己三个问题

- 总是被指责,只能回怼或离开吗?

- 手麻的治疗方法

- 产后补血食谱

- 宜家:家具界的心理学家,组装越费力,消费者越中意。

- 孔雪儿经历过什么事为什么被黑?听说孔雪儿人品不好黑料是真的吗