在奥地利学派看来 , 问题的症结在于商品价格下降不到位 , 之所以如此 , 是受限于前期过高的经营成本 。成本居高不下 , 产品降价不到位 , 过剩库存无法出清 , 压制企业投资意愿 , 经济就步入紧缩周期 。

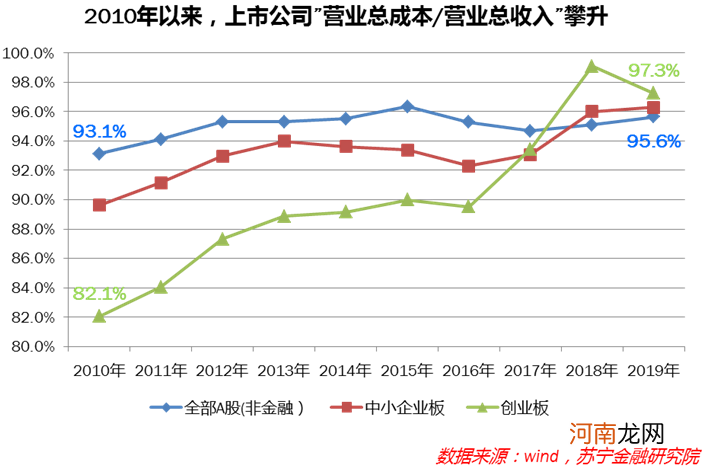

就我国情况看 , 一边是产能过剩 , 一边是经营成本攀升 。从上市公司数据看 , 2010年以来 , 全部A股非金融上市公司营业总成本/营业总收入从93.1%提升至95.6%;而中小板、创业板企业更为明显 , 创业板上市公司成本比从82.1%升至97.3% , 侵蚀盈利能力、压制投资意愿 。

文章插图

据发改委宏观经济研究院2016年的课题测算 , 2005年 , 中国工业总成本水平比美国高12.05% , 2015年比美国高15.66% 。整体上看 , 我国企业的用电成本、税费成本、融资成本、社保缴费、制度成本、物流成本等全面偏高 。

比如社保成本 , 中国企业社保缴费占职工工资总额的40%左右 , 高于国际水平1倍以上;企业综合税费负担超过40% , 超出OECD国家13-16个百分点左右;再比如物流成本 , 据测算 , 2014年 , 中国社会物流总费用与GDP的比率约为美国和日本的2倍、德国的1.9倍 。

所以 , 并非企业不降价 , 而是经营成本高企 , 导致价格居高不下 , 再加上产品高度同质化 , 自然销量不佳 。这个时候 , 消费者不买单 , 不能简单归因于需求不足 。降低企业经营成本 , 为降价留足空间 , 才能更深层次地刺激需求 。

2016年 , 国务院印发《降低实体经济企业成本工作方案》(国发〔2016〕48号) , 分别从税费负担、融资成本、制度性交易成本、人工成本、能源成本、物流成本等方面提出降本目标 , 力争“3年左右使实体经济企业综合成本合理下降 , 盈利能力较为明显增强” 。

多管齐下降成本

受各种客观因素制约 , 有些成本容易降、可以降 , 有些成本不升即算成功 , 还有些支出要加大投入 。

从近几年结果看 , 融资成本降幅较为明显 , 制度性交易成本、税费负担、物流成本不断边际改善 , 人力成本、土地成本、能源成本逐步控制增幅 , 研发支出、折旧费用仍要持续提升 。

(1)金融让利 , 降融资成本

在诸多成本中 , 降融资成本最容易 , 受影响的主要是利润丰厚的金融机构 , 波及面小 , 各方容易达成共识 。

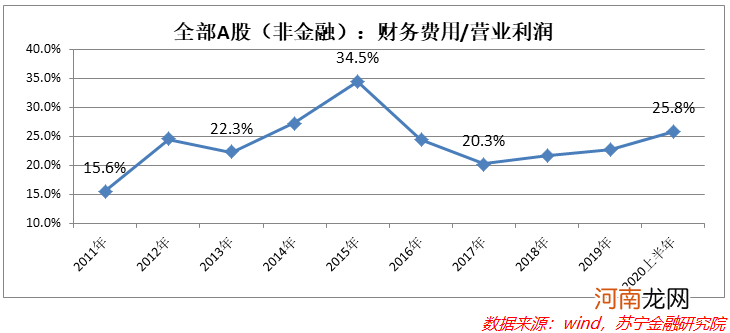

从A股上市公司数据看 , 2015年的融资成本负担最重 , 财务费用占到营业利润的34.5% , 之后呈现下降趋势 , 最低降至2017年的20.3% , 之后受经济增长影响 , 企业盈利能力继续萎缩 , 财务费用占比开始回升 , 今年上半年为25.8% 。

文章插图

今年 , 随着金融让利1.5万亿的政策落地 , 预计实体经济融资成本会有明显改善 , 在这种背景下 , 融资性金融机构盈利增速仍会趋于下滑 。

(2)控住房价 , 控住租金

2008年以来 , 100大中城市平均工业用地价格持续高位运行 。数据显示 , 中国城市平均工业地价约为美国的25倍 , 而且美国是永久性产权 。对于很多小微企业、生活服务业来讲 , 租赁成本是重要的刚性支出 。

- 什么是书法线条的五体

- 小班数字的亲子游戏

- 过敏性鼻炎的饮食治疗法

- 冷人冷料,欢乐时分

- 郭美孜为什么退赛 郭美孜退赛始末内幕隐情曝光

- 支招:怎样教小宝贝认识天气

- 临近分娩 大热天准妈妈要注意这些

- 中科创星投资总监李博涛:国内半导体产业发展的荆棘之路

- 画素描用什么铅笔

- 手需要防晒吗