随着美国对中国半导体的围堵从华为海思扩大到中芯国际(SH:688981/HK:00981),行业和市场一片风声鹤唳,悲观情绪笼罩在每个人的头上 。

此刻,复盘巨头英伟达(NASDAQ:NVDA)的逆战之路,意义非凡——对于一家芯片公司来说,危机是一种常态,应对危机则是一种能力 。

英伟达的4次逆战启示,正是中国芯片业的一个可供参考答案 。

超级成长股英伟达

我们可以用一串历史数字直观感受英伟达的超级成长奇迹:

英伟达成立于1993年,晚于超威半导体(AMD)24年、英特尔(INTC)25年 。

当英伟达1999年在纳斯达克上市时,公司市值仅2.3亿美元,而英特尔彼时市值曾高达5000亿美元 。

截止到2020年9月,英伟达市值达到3000亿美元,而超威市值不到1000亿美元,巨头英特尔的市值仅仅2000亿美元左右 。

1999-2020年间,如果21年内坚持持有英伟达的股票,年复合收益率将达到惊人的40%,这还是没有叠加分红收益率的情况下 。

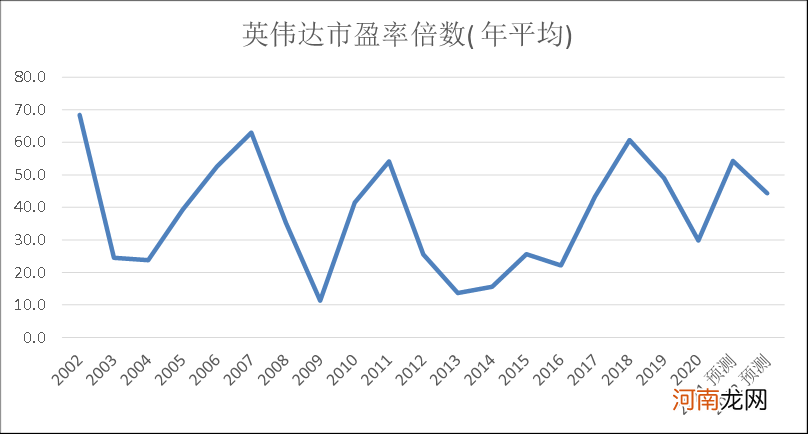

更为可怕的是,从上市以来(刨除20世纪初美股的互联网泡沫估值阶段),英伟达的市盈率中枢一直处在40倍左右,长期保持对英特尔的一倍溢价 。也就是你什么时候买英伟达,都是“贵”的 。

即使英伟达目前已经成为美国市值最大的半导体公司,但其估值仍然显著高于英特尔,表明市场对其未来成长性的高度看好 。

文章插图

图1:英伟达一直保持较高的估值倍数

资料来源:彭博资讯

当然,英伟达的20年业绩成长,对得起相信他的股东 。

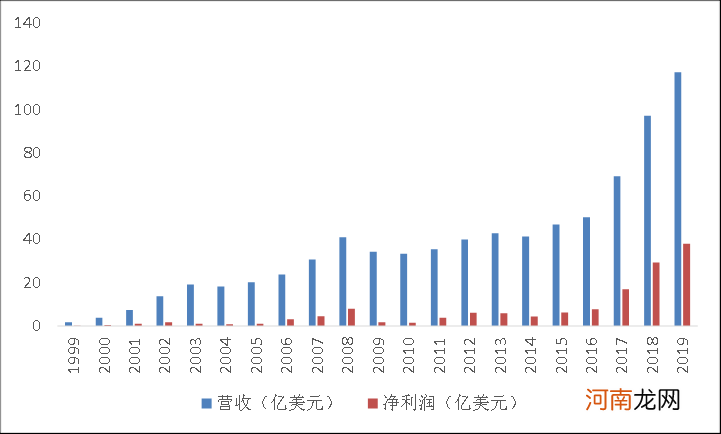

从1999-2019年20个财年的表现来看,英伟达收入从2亿美元增长到117亿美元,年复合增速24%,净利润从0.04亿美元增长到38亿美元,年复合增长41% 。(这儿补充一点,拉长了来看,英伟达股价收益与净利润增速基本完全匹配,长期赚的仍然是盈利的钱 。)

文章插图

图2:英伟达业绩高速增长

资料来源:彭博资讯注:年份均为财年

英伟达商业模式的成功讨论的已经很多,简单总结来说就是:

(1)早期,通过定义独立显卡GPU成为行业龙头,并立足于游戏黄金赛道 。

公司于1999年推出GeForce256,这个产品具有里程碑意义,通过打垮彼时的竞争对手ATI成为显卡龙头 。

又由于主要面向游戏市场,英伟达的GPU(显卡)避免了像英特尔CPU那样的尴尬:CPU的出货量的增长随着个人电脑见到天花板后停止,而GPU由于是满足游戏对更高清画质、更快刷新的追求持续升级 。

根据英伟达披露,2010-2015年在全球电脑市场逐步倒退的情况下,公司游戏显卡出货量5年实现9%的年复合增长,销售均价及收入分别呈现11%和21%的年复合增长,成功与下行的行业趋势实现背离 。

植根于游戏,使得英伟达能够抵御下滑,也获得了源源不断的现金流,即使时至今日,游戏GPU收入占公司的比重也仍然超过50% 。

(2)后期,通过搭建软件生态和持续升级硬件避免被后发企业颠覆,成为物联网芯片第一股 。

开源属性的CUDA框架于2008年的推出,使得Nvidia拥有了强大的GPU通用计算生态系统,用户自己和英伟达都可以通过优化的软件为GPU通用计算提供加速,这使得英伟达完全避免了陷入类似英特尔一样的“挤牙膏”式创新 。

也正是这一超前的生态布局,使得英伟达能够捕捉到以超级数据中心、汽车电子等为代表的高算力需求,成为物联网芯片第一股,目前数据中心的收入贡献已经超过3成,公司的软件工程师数量也和硬件工程师基本达到1:1 。

- 553亿市值巨头,稳健医疗不“稳健”

- 服装企业也跨界造芯片?海澜之家股价尾盘急拉近4% 晚间发公告紧急澄清

- 又20%跌停!昔日市值400亿巨头仅剩3亿 6万股民欲哭无泪

- 阿里出手!增持这家快递巨头 结果股价大跌了

- 消息称比亚迪正在就向戴姆勒供应电动汽车芯片进行谈判

- A股首家千亿市值芯片公司的浮与沉

- 崛起的支付

- 首发|微龛半导体完成数千万元A轮融资,将专注于高性能信号链芯片的研发和量产

- 印度在线教育巨头Byju’s:光鲜背后的剥削与欺诈

- 寻找中国的半导体芯片