(1)长端美债收益率方向与价值成长EPS之差同向

对于价值型公司和成长型公司来说,与经营杠杆相关的财务报表指标,如资产、工厂和设备的周转率和净债务,有显著的不同 。在一个广泛的通货再膨胀环境中,拥有相对较高固定资产水平的价值型公司将比成长型公司在周转率方面有更明显的改善 。价值型公司的净债务水平也高于成长型公司 。在通货再膨胀的情况下,相对成长型企业,价值型企业还本付息的负担会相对较小 。因此,利率的下行可能暗示了价值型公司EPS相对收益的下滑 。

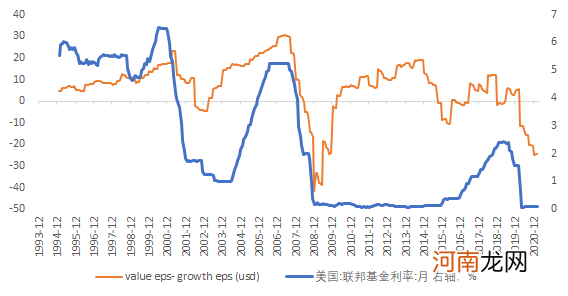

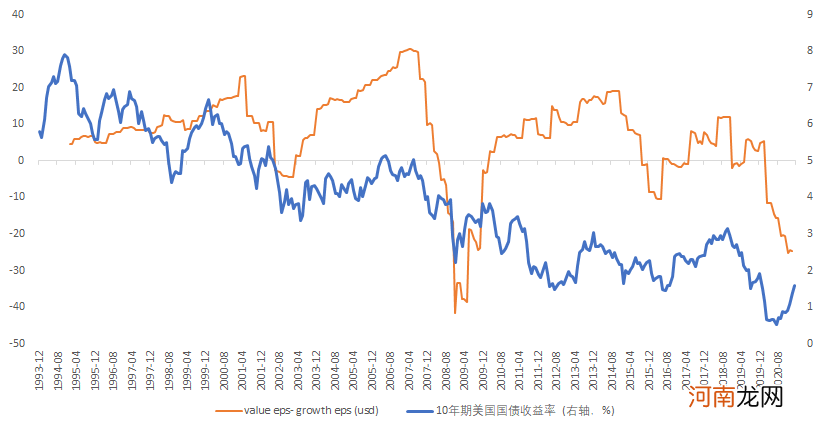

从近30年的历史来看,价值股与成长股EPS之差与利率短周期波动较为吻合 。但每轮周期的高点依次下移,符合利率长期下行的方向 。其中短端货币政策利率在2008年前与盈利差波动规律一致,但在金融危机后逐渐背离,反映货币政策利率对经济盈利周期响应变慢 。长端十年期美债利率与盈利差在2003-2006年有显著背离,价值股与成长股EPS之差在07年创下新高,但十年期美债利率却比上一轮周期高点更低 。

背离的核心也是格林斯潘长期利率之谜,短期利率上升,长期无风险利率却下降 。格林斯潘对此的解释包括:

1 。美国经济复苏叠加全球化程度加深,导致贸易伙伴累积了越来越庞大的美元顺差 。而在全球范围内,唯一有能力承接这部分由顺差累积而来的外汇储备的地方,就是美国国债市场 。

2 。随着退休人口不可避免的增加(尤其是在发达国家),退休计划的资金供给不足日益引起关注 。养老基金和保险公司都不得不在自己的投资组合中加大对长期债券的份额 。

图2:2008年之前,货币政策周期与价值与成长盈利差走势接近

文章插图

资料来源:Bloomberg,天风证券研究所

图3:10Y美债利率与价值成长盈利差的波动较为吻合

文章插图

资料来源:Bloomberg,天风证券研究所

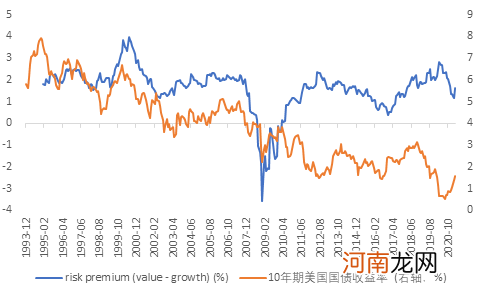

(2)长端收益率下行并不会导致成长股比价值股更贵

一种广泛的观点认为无风险利率的下行会给成长股带来更多的估值溢价,但这个认知是错误的!尽管从短周期的角度看国债收益率的波动的确领先价值股与成长股的风险溢价差,但拉长周期看,价值股相比成长股的风险溢价并没有因为无风险利率的下行而扩大 。

文章插图

资料来源:Bloomberg,天风证券研究所

因此,我们总结,价值股与成长股相对收益的核心来源是盈利,而不是估值!当前成长股相比价值股并不存在明显的估值泡沫(可能都贵!),这与科网泡沫时期是显著不同的 。

无风险利率下行与风格相对盈利(价值股-成长股)的下行均反映了美国经济产业结构的变化 。资本和技术的运用减少了人力成本,提高了企业效率和盈利,因此以科技为代表的成长股在股市中的权重与对经济和就业的贡献并不匹配(见图6) 。未来是否出现风格逆转的关键问题是美国产业结构是否会发生变化,导致价值股盈利、通胀和利率持续上行 。

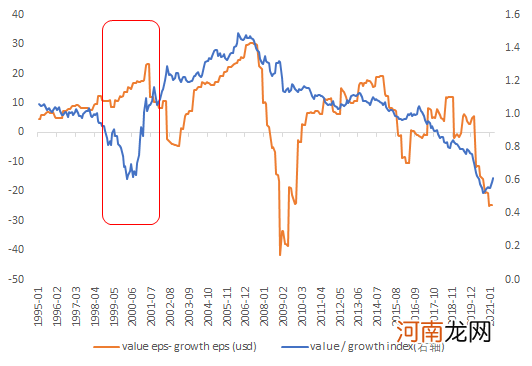

图5:除了科网时期(2000)的背离,价值与成长的盈利差主导了价值与成长指数的相对收益

文章插图

资料来源:Bloomberg,天风证券研究所

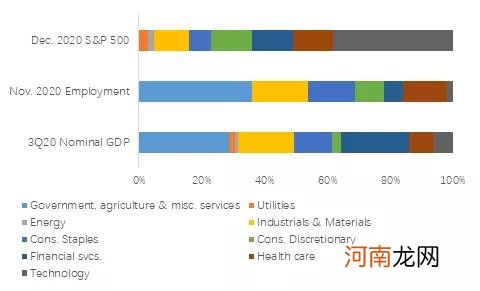

图6:以科技为代表的成长股在股市中的权重与对经济和就业的贡献并不匹配

文章插图

资料来源:BEA,BLS,Standard & Poors,天风证券研究所

- 发改委:我国宏观政策空间充足 大宗商品不具备长期上涨基础

- 央行、外汇局调整跨境融资宏观审慎调节参数

- 春季可以穿风衣吗 风衣可以水洗吗 春天风衣搭配

- 央行、外汇局调降“跨境融资宏观审慎调节参数”至1意味着什么?

- 附名单 天风、光大10月“擒牛”:反弹在望 布局消费、科技与金融“好股”

- 天风证券:拟定增募资不超128亿元

- 天风证券欲募128亿“补血” 再融资高峰来袭?券业已迎千亿“弹药”

- 元青花鉴藏秘诀——宏观定年代,微观定真假

- 天风天睿龚卿:5G新基建为下游三类商用按下加速键

- 那年冬天风在吹结局解析 那年冬天在线观看完整版