一旦美国政府开始左转,改革里根政府以来以自由资本主义为基础的分配制度,长期利率转为趋势上行的条件可能出现 。收入分配的均衡化可能扭转过去四十年贫富差距拉大带来的长期通缩局面,并推动长期利率中枢趋势性回升 。

除此之外,供给侧也存在推动利率长期回升的潜在因素 。全球“碳中和”趋势下,资本市场亦在驱动能源行业“绿色化”,这可能导致传统能源投资不足 。例如转型比较激进的壳牌公司(Shell)计划到2050年达到碳中和目标 。为此,其在上游板块的资本开支比例从35%左右缩减到2025年之后25-30%,而可再生能源资本开支比例提升 。相应的,新增资本开支的IRR对上游板块和可再生能源的回报率要求也差别对待,上游板块的资本开支回报率要达到20-25%,而对可再生能源投资回报率要求仅不低于10% 。不仅是能源,过去10年大宗商品价格低迷,原材料生产商不同程度地削减了资本开支,新冠疫情也加速了部分产能出清 。

三、如果不考虑利率的趋势性逆转,这一轮成长价值的风格切换能持续多久?

如果美国国债市场无法形成长期熊市,价值优于成长风格的讨论可能仅仅局限于短周期 。

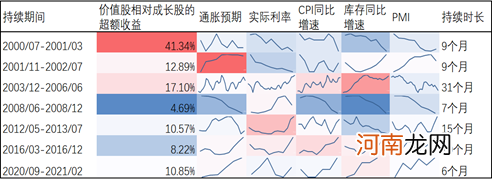

我们选取了通胀预期、实际利率、PMI、CPI、库存同比5个指标考察2000年以来价值股跑赢成长股的宏观状态 。2000.7-2001.3和2008.6-2008.12均是经济下行阶段,PMI、库存同比、CPI均下行,防御策略下价值股收获超额收益 。剩余4个阶段均表现为经济复苏,各项经济指标大多处于回升状态 。通胀预期和CPI回升在高位震荡;除2001.11-2002.7外,实际利率底部开始攀升,PMI震荡上行;除2012.5-2013.7外,库存周期处于补库阶段 。除去本次(2020.9-2021.2)和价值股长牛期(2003.12-2006.06),价值股的超额收益平均为15.54%,平均持续时长为10个月 。与本次最为类似的是2016.3-2016.12,此阶段为上一轮小周期复苏期,价值股的超额收益为8.22%,持续了10个月 。

表1:历次价值股相对成长股超额收益时期

文章插图

资料来源:Bloomberg,天风证券研究所

图8:1990-至今通胀预期(%)、CPI同比增速(%)、库存同比增速(%)

文章插图

资料来源:Bloomberg,天风证券研究所

图9:1990-至今实际利率和PMI

文章插图

资料来源:Bloomberg,天风证券研究所

从之前四次风格反转(即RUSSEL 1000 value/growth指数由下行转为上行)时点来看,名义利率、实际利率、CPI、通胀预期触顶回落大致是拐点同步或领先指标 。但08年后,价值股只能吃到利率或通胀上行的“鱼身”,也即利率或通胀从底部上行的早期阶段,吃不到冲顶阶段的“鱼尾”,这可能是因为市场认为价值股超额盈利持续时间难以像2003-2006年那么长,市场的风格拐点也早于相对盈利拐点 。

FactSet的数据显示,预计2021年工业、材料和金融行业的利润将分别同比增长89%、40%和23%,而科技行业的利润仅增长18%,显示当前价值风格占优 。本轮价值风格已持续了6个月,可能处于风格优势期的中后期(可比平均10个月),超额收益也完成了历史均值的一大半 。

宏观指标来看,CPI可能在5月冲顶后回落,通胀预期也已经处在历史高位(99.5%分位) 。美国页岩油产能恢复不及预期给了OPEC继续减产维持高油价的空间,上半年油价可能在高位剧烈震荡,但下半年通胀预期可能随油价回落 。从之前几轮历史经验来看,通胀预期领先实际利率半年左右,因此下半年通胀预期回落后,实际利率仍有上行空间 。剥离长期趋势后,当前实际利率(-0.66%左右)仍然处在历史较低水平(17.4%分位) 。预计实际利率的反弹高点大约在0.2%-0.3%左右,对应70%-80%历史分位,约等于2019年的平均水平 。

- 发改委:我国宏观政策空间充足 大宗商品不具备长期上涨基础

- 央行、外汇局调整跨境融资宏观审慎调节参数

- 春季可以穿风衣吗 风衣可以水洗吗 春天风衣搭配

- 央行、外汇局调降“跨境融资宏观审慎调节参数”至1意味着什么?

- 附名单 天风、光大10月“擒牛”:反弹在望 布局消费、科技与金融“好股”

- 天风证券:拟定增募资不超128亿元

- 天风证券欲募128亿“补血” 再融资高峰来袭?券业已迎千亿“弹药”

- 元青花鉴藏秘诀——宏观定年代,微观定真假

- 天风天睿龚卿:5G新基建为下游三类商用按下加速键

- 那年冬天风在吹结局解析 那年冬天在线观看完整版