根据我们对通胀和实际利率的判断,利率和通胀快速上行的阶段可能在今年5月结束 。因此,价值股的短期风格优势可能仍能持续一个季度,长期是否能趋势性逆转将由一系列逆转收入分配和贫富差距的制度改革所决定 。

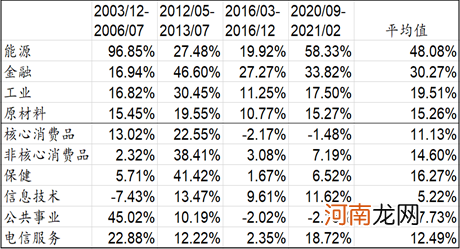

具体行业来看,大宗商品涨价、制造业补库和利率上行推动金融、能源、工业和原材料等行业在复苏期涨幅领先 。医疗保健,信息技术、公共事业、电信服务没有明显的库存周期,核心消费品业绩较为稳定,相对弹性较小 。非核心消费品受amazon影响过大 。目前能源股涨幅已超过历史均值水平,金融股的涨幅也已充分兑现 。

短期来看,我们认为价值股作为复苏交易在未来一个季度仍有望跑赢成长股,但建议放低对价值股绝对收益的预期;长期来看,价值/成长的风格分化能否趋势性逆转仍然未知,如果美国政府通过加税推动一系列缩小贫富差距的制度改革,要做好可能发生风格趋势性逆转的心理准备 。

表2:各行业在复苏阶段表现

文章插图

资料来源:Bloomberg,天风证券研究所

(文章来源:雪涛宏观笔记)

【天风宏观宋雪涛:价值风格还会持续多久?】 (责任编辑:DF064)

- 发改委:我国宏观政策空间充足 大宗商品不具备长期上涨基础

- 央行、外汇局调整跨境融资宏观审慎调节参数

- 春季可以穿风衣吗 风衣可以水洗吗 春天风衣搭配

- 央行、外汇局调降“跨境融资宏观审慎调节参数”至1意味着什么?

- 附名单 天风、光大10月“擒牛”:反弹在望 布局消费、科技与金融“好股”

- 天风证券:拟定增募资不超128亿元

- 天风证券欲募128亿“补血” 再融资高峰来袭?券业已迎千亿“弹药”

- 元青花鉴藏秘诀——宏观定年代,微观定真假

- 天风天睿龚卿:5G新基建为下游三类商用按下加速键

- 那年冬天风在吹结局解析 那年冬天在线观看完整版