风险提示:

美联储早于预期收紧货币;全球疫苗有效性和接种进展低于预期 。

文章插图

现状分析:利率的第二次升压与估值的第二次降维

一季度,全球宏观经历了“再通胀预期”向“通胀预期”的升级,国内利率经历了“期限利差”到“中美利差”的波动,A股市场经历了“DCF估值”到“PEG估值”的转换,港股市场经历了“负债成本”到“交易成本”到“机会成本”的抬升等 。A股、港股大盘呈倒V型走势,回吐了年初至春节前的收益;A股市值风格由大转中,但中等市值指数也仅取得了相对收益,行业风格由顺周期板块转向低估值板块,正收益行业相比去年Q4明显减少 。

一季度自上而下的边际变化可概括为“利率的第二次升压与估值的第二次降维”:去年下半年A股经历国内利率上升期和国内流动性拐点,相对收益由成长股转向成长型周期股、由高估值转向相对低估值;今年一季度A股经历美债长端利率上升期,相对收益由成长型周期股转向周期股、由相对低估值转向绝对低估值 。

【华泰Q2策略:仍在右侧 以小胜大】关键词一:美债与美元上行,全球权益资金流向两处

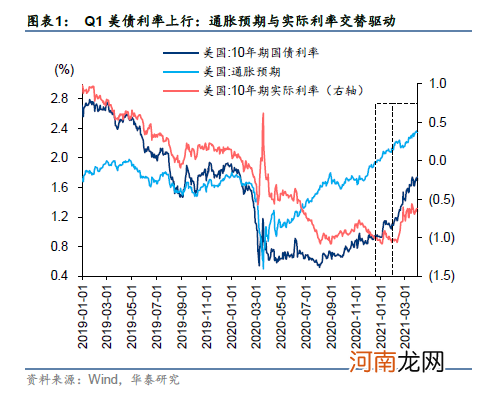

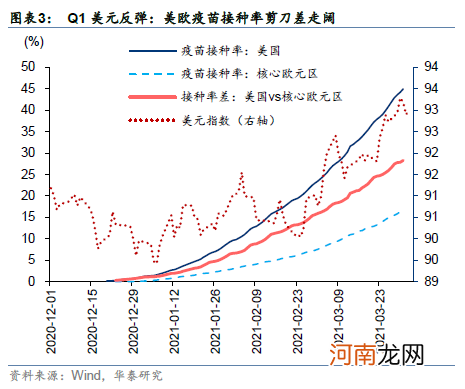

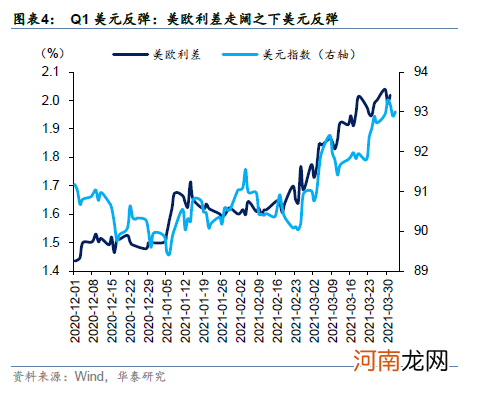

一季度,通胀预期和实际利率交替推动美债长端利率上行、疫苗接种和经济特质影响的相对基本面推动美元指数反弹 。全球权益资金流向两个方向:填补疫情减压较晚的欧洲洼地、回流相对基本面弹性大的美国,而A股和港股核心资产的负债成本与机会成本均有所抬升 。

一季度大宗商品价格强势——受主要经济体疫情减压、货币仍宽、财政刺激、库存产能的共振影响,涨幅方面NYMEX原油>SHFE热压卷板>SHFE螺纹钢>SHFE铜>LME铜>SHFE铝>LME铝,3月受美元反弹影响,铜价横盘震荡 。

一季度全球股指多数上涨,涨幅方面欧洲股市>亚太股市、中小盘>大盘、顺周期>弱周期 。去年价格已超过疫情前高点的股指,如沪深300、创业板指、纳指、恒生科技、台湾50、日经225、印度SENSEX30、新西兰标普50等在2月下旬美债利率加速上行后,有所调整;但去年底价格仍低于疫情前高点的股指,如欧元区STOXX50、德国DAX、法国CAC40等在2月下旬美债利率加速上行后,则创疫情以来新高;另外,美股中道指、罗素2000虽然去年11月已超过疫情前高点,但在2月下旬美债利率加速上行后,仍创出新高 。

文章插图

文章插图

文章插图

文章插图

文章插图

关键词二:经济量与价齐升,国家与部门间仍存节奏差异

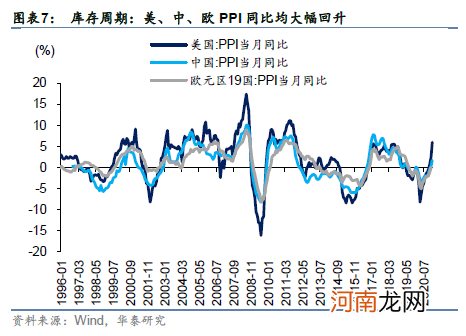

一季度,美国、中国、欧洲PPI同比均大幅回升、均处于主动补库存阶段,中国工业量价同比齐升、产能利用率处于2013年以来的最高位,美国与欧洲制造业产能利用率向疫情前水平爬升 。受疫情影响,今年一季度不同国家、供给与需求、投资与消费、商品与服务之间仍存节奏和斜率差异,美英修复节奏快于欧盟、全球供给修复斜率低于需求、投资修复斜率高于消费、服务修复节奏晚于商品而斜率高于商品 。节奏差异使得微观信号可能阶段性的强于或弱于趋势,比如美元指数强于趋势、原材料价格传导能力弱于趋势等 。

- 广发策略:坚定市值下沉+ 低PEG策略

- 国君策略:短期仍是震荡格局 当下应把握一季报

- 产后补充营养小策略

- 肥胖产妇饮食策略

- 孕妇吃红糖小策略

- 八大券商主题策略:“儿童经济”何以崛起?教育、奶粉、零食等产业链标的名单来了

- 东吴策略姚佩:两个PMI背离对A股的指示意义

- 孕妇体操选择小策略

- 招商策略:北上资金3月大幅加仓银行 持股集中度连续下降

- 6个策略让3-6岁宝宝爱上运动