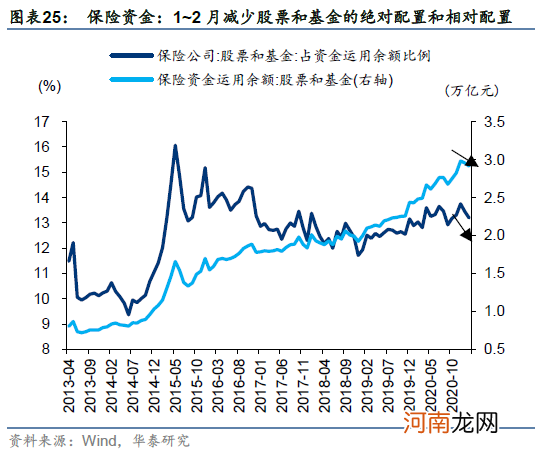

一季度保险资金对股票和基金的绝对配置、相对配置均减少:1月、2月险资在股票和基金的资金运用余额为2.95万亿元、2.91万亿元,相比于去年12月减少267亿元、682亿元,1月、2月股票和基金占资金运用余额的比例分别为13.4%、13.2%,而去年12月为13.8% 。

一季度融资资金不同于其过往的顺势特征,出现了一定逆势行为 。融资规模见顶回落的时间早于整体市场(或受1月底短端利率的波动影响),但在整体市场大幅下跌过程中,融资规模并未显著缩水、与指数跌幅匹配度低于历史、融资余额占流通市值比重上升 。

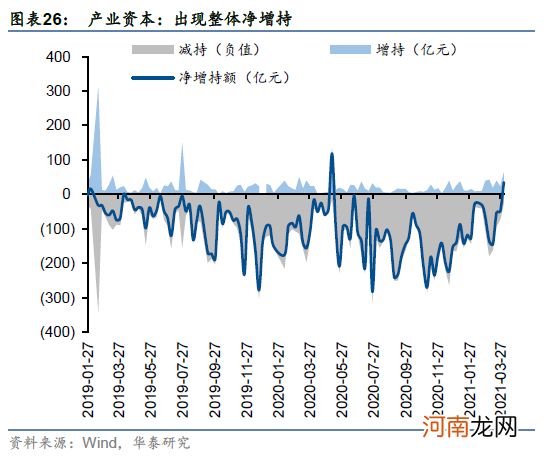

一季度产业资本增持额高于去年四个季度,3月最后一周出现净增持 。

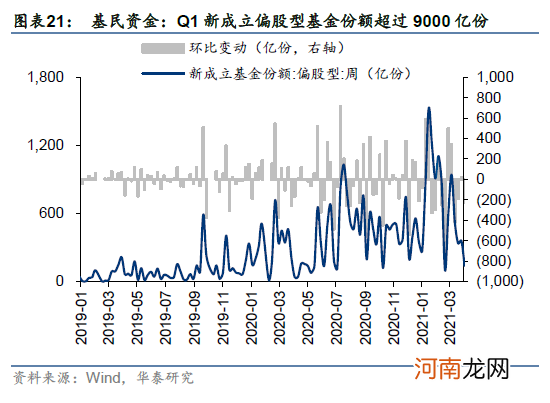

文章插图

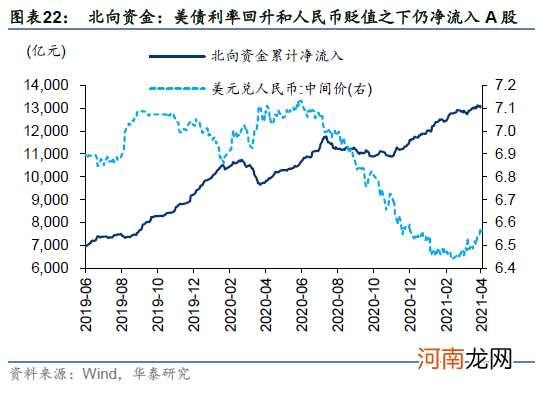

文章插图

文章插图

文章插图

文章插图

关键词六:大小盘切换与行业轮动,并非“补涨”或“防御”逻辑

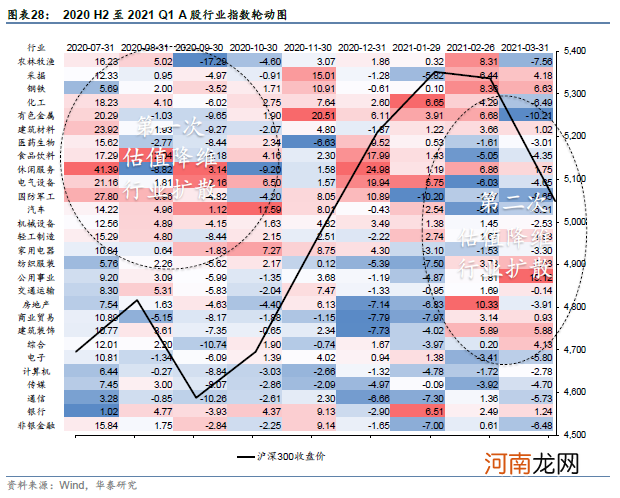

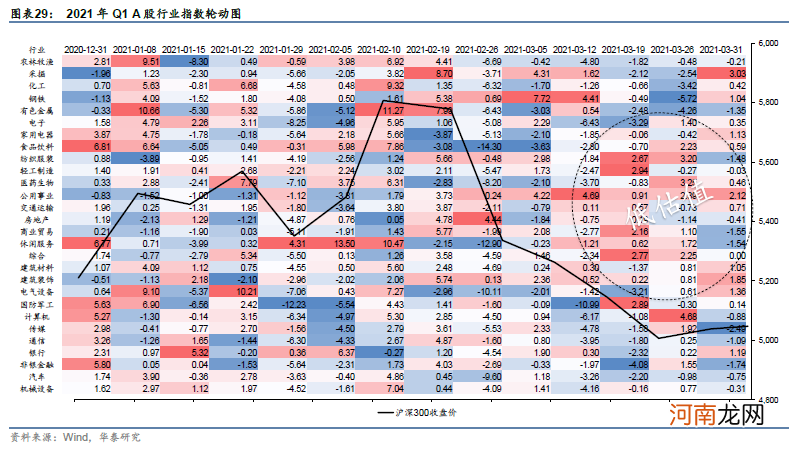

一季度,A股市场风格经历显著切换 。第一,市值风格明显切换:1月中美利差仍大于2个百分点、处于2002年以来的历史高位,基民入市与机构抱团形成正反馈,沪深300核心资产大盘龙头大幅跑赢中证500二线资产中小盘;2~3月中美利差回落至2个百分点以下,外资有阶段性流出、基民正反馈效应遇堵、但企业盈利大幅回升,中证500二线资产中小盘开始跑赢沪深300核心资产大盘龙头 。第二,行业风格明显切换:1月机构抱团的食品饮料、电新,以及成长型周期行业化工、有色等跑赢,2月~3月重周期行业采掘、钢铁,以及低估值行业公用事业、商贸零售、建筑、房地产等开始跑赢 。

我们认为本轮大小盘的切换、行业的轮动,并非“补涨”或“防御”逻辑,而更偏向基于盈利弹性、估值性价比的“进攻”:第一,“补涨”通常发生在流动性宽松、增量资金充裕的环境里,但一季度市场从增量入场转为存量博弈,难以出现水填洼地;第二,“防御”思路通常配置价值股,而不是周期股和中小市值 。

文章插图

文章插图

Q2展望:两个信号之下,Q2末~Q3大势上涨可期

估值端:Q2末美元有望减压、A股港股的机会成本降低

二季度,全球宏观环境将从“通胀预期”转为“实际通胀”,美债长端利率有望从“快速上行”转为“平稳上行”;二季度末,随着美国逐步达群体免疫,美国居民储蓄有望释放、货币流通速度加快,全球广义宏观流动性保持平稳 。

二季度,A股、港股面对的机会成本仍较高,全球权益资金预计更多地回流美国本土或填充欧洲洼地;二季度末,美国有望逐步达群体免疫,我们预计“美国阶段性的相对基本面优势”带来的美元反弹、美股相对收益在群体免疫之前即演绎到位,下半年随着欧洲及其他非美国家疫情减压、美国服务业恢复转化为低收入从业者的商品需求,美元指数有望再度走弱、A股港股的机会成本降低、相对收益走强 。

关于美元,从根基因素考虑,美国相对基本面占优、美元指数趋势性走强有两种情形:一种是信息技术周期(如1992年~2000年、2012年~2015年),作为技术领先国的美国相对基本面更强,但信息技术周期对美国相对基本面的影响力在递次衰减;一种是顺周期实施财税刺激(如2018年),使得美国经济修复持续性强于历史周期性、强于其他国家,但顺周期财税刺激的有效性会衰减、对美元信用的中长期损伤会逐渐凸显 。我们认为本轮既未处于第一种情形、也暂未出现第二种情形,美元指数不具备持续走强的基础,阶段性走强仍源于疫情节奏差异,另外芯片阶段性短缺涨价也有回收全球美元的效果,这两点因素下半年均有望转变 。

- 广发策略:坚定市值下沉+ 低PEG策略

- 国君策略:短期仍是震荡格局 当下应把握一季报

- 产后补充营养小策略

- 肥胖产妇饮食策略

- 孕妇吃红糖小策略

- 八大券商主题策略:“儿童经济”何以崛起?教育、奶粉、零食等产业链标的名单来了

- 东吴策略姚佩:两个PMI背离对A股的指示意义

- 孕妇体操选择小策略

- 招商策略:北上资金3月大幅加仓银行 持股集中度连续下降

- 6个策略让3-6岁宝宝爱上运动