关于美债,当前10年期美债利率隐含的通胀预期约2.35%、处于2003年以来的76%分位数,实际利率为-0.66%左右,我们假设通胀预期二季度不再显著上行、实际利率在美国群体免疫时回正,则二季度美债利率从1.7%左右向上的压力位或至2.3%左右,3个月30%左右的潜在升幅相比过去2个月50%左右的升幅,估值压力边际放缓 。

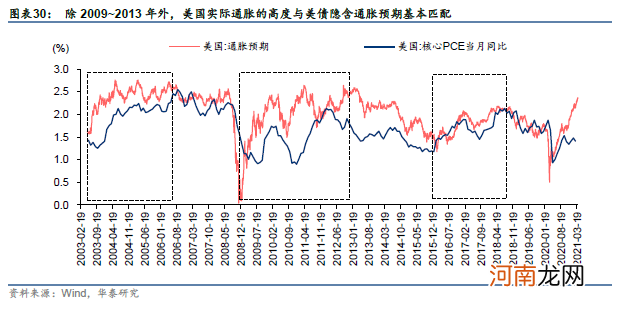

这里回答三个问题:第一,为什么假设通胀预期二季度不再上行?历史上除2009年~2013年一轮外,美国实际通胀的高度基本符合通胀预期,仅节奏有差异——2003年~2005年那轮实际通胀滞后于通胀预期、2016年~2017年那轮实际通胀与通胀预期基本同步 。考虑到2009年~2013年的美联储流动性投放与这轮差异较大——彼时流动性主要投放给了金融体系而本轮主要投放给了居民部门,我们认为本轮在预期与实际的匹配度及节奏关系上可能更像2003~2005年那轮 。华泰宏观预测2021年美国核心PCE同比为2.4%(2021.3.23《再次上调美国增长、双赤字及通胀预测》),而当前美债隐含通胀预期已2.35%左右,所以我们假设二季度通胀预期不再显著上行 。

文章插图

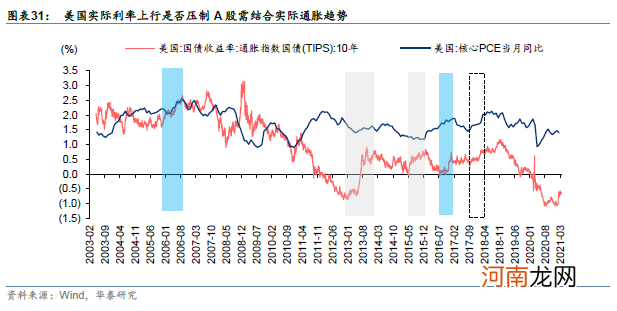

第二,美债隐含通胀预期不再上行而实际利率上行的环境,A股是否会承压?我们认为取决于美国实际通胀是否上行 。逻辑上,实际利率上升意味着全球流动性边际收缩,而实际通胀上升意味着货币流通速度加快,两者对冲约等于流动性未收缩;经验上,2005年底至2006 Q3,美国实际利率回升、美债隐含通胀预期未超出前高、实际通胀回升,A股和港股上涨,2013年2月至5月、2015年5月至2016年1月,均是美国实际利率回升但实际通胀未回升,A股和港股下跌 。本轮美国实际通胀大概率上行 。

文章插图

第三,二季度末美国群体免疫后,下半年利率压力是否更大?我们认为大概率不会,因为本轮有两个学习效应:一是2013年QE预警信号的学习效应,二是去年防疫领先国的学习效应 。市场学习效应之下,我们更倾向于利率快速上行压力在上半年提前发生,而非群体免疫后的下半年 。

盈利端:PPI预计为“M型形态”,下半年A股仍有盈利驱动

我们预计下半年A股的盈利驱动仍较强:

第一,中国经济短周期的领先指标PPI于去年6月见底回升,按通常库存周期3~3.5年长度、补库1~2年长度来推算,本轮短周期顶点或在2021年中到2022年Q1期间 。考虑到美国有望于年中实现群体免疫、欧洲与其他国家的疫情减压则在下半年、海外经济下半年有望环比强于上半年,我们预计本轮短周期顶点不会早于三季度 。

第二,虽然中国经济各方面需求都在修复,但相比于历史经济短周期,本轮的突出差异在于出口强劲、制造业投资超预期、商业与社会服务业修复显著滞后于其他行业——出口强劲则为内需政策预留空间、制造业投资超预期则有望提升货币流通速度、服务业修复滞后则可能拉长经济修复时间 。

第三,受疫情影响,不同国家、供给与需求、投资与消费、商品与服务之间仍存节奏和斜率差异,使得一些微观信号可能阶段性的强于或弱于趋势,如原材料价格传导能力弱于趋势、部分零部件缺货使得部分制造业收入与毛利率均承压,但下半年随全球疫情的减压和在建产能的投入,成本端压力有望边际降低 。

第四,A股盈利增速与中国PPI同比正相关,直接从中国PPI同比的预测形态来看:今年内或呈现“M型”,上半年高点在5月,下半年9月~10月有第二高点,且两个高点的水平相当,意味着下半年A股或仍有盈利驱动 。

- 广发策略:坚定市值下沉+ 低PEG策略

- 国君策略:短期仍是震荡格局 当下应把握一季报

- 产后补充营养小策略

- 肥胖产妇饮食策略

- 孕妇吃红糖小策略

- 八大券商主题策略:“儿童经济”何以崛起?教育、奶粉、零食等产业链标的名单来了

- 东吴策略姚佩:两个PMI背离对A股的指示意义

- 孕妇体操选择小策略

- 招商策略:北上资金3月大幅加仓银行 持股集中度连续下降

- 6个策略让3-6岁宝宝爱上运动