文章插图

文章插图

文章插图

文章插图

文章插图

文章插图

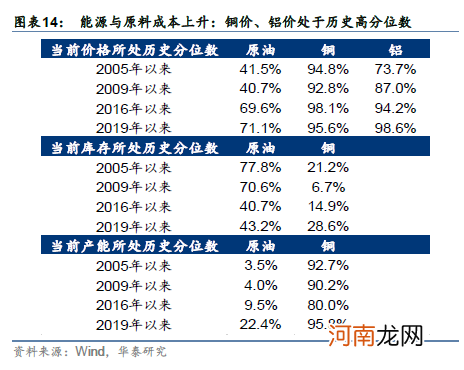

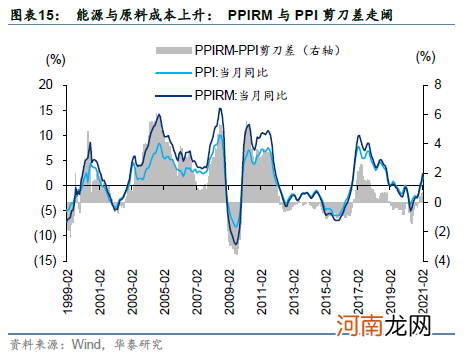

关键词三:原料涨价或缺货,可变或固定成本有所上升

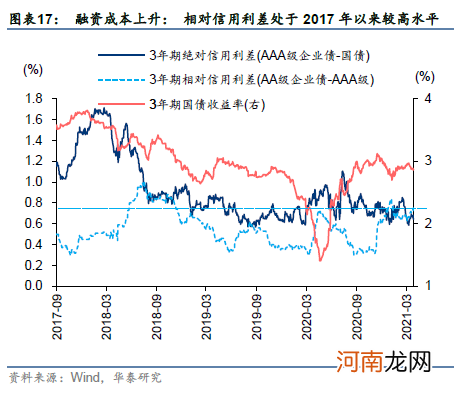

一季度能源和原材料涨价,制造业可变成本上升,单品价值量较小的中下游制造业毛利率承压更大(A股2005年以来的财报数据显示家电、电气设备的毛利受原材料涨价影响较大,机械的毛利受影响较小);部分原材料如汽车芯片缺货,使得汽车行业产量降低、平均固定成本上升,收入与毛利率均承压 。另外,融资成本、贸易成本也有边际上升,融资成本来自于贷款利率的上升以及相对信用利差处于历史较高水平,贸易成本来自于美国政策焦点由内向外转移 。

文章插图

文章插图

文章插图

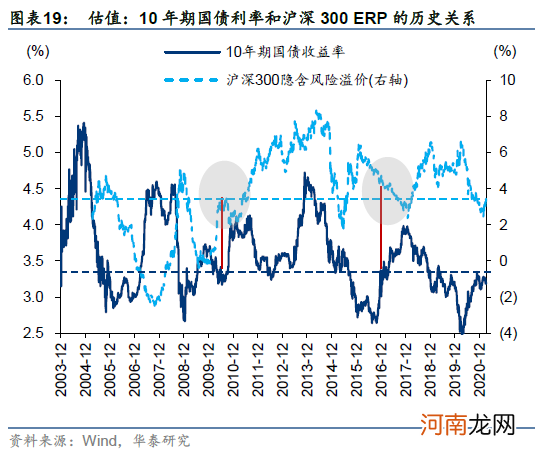

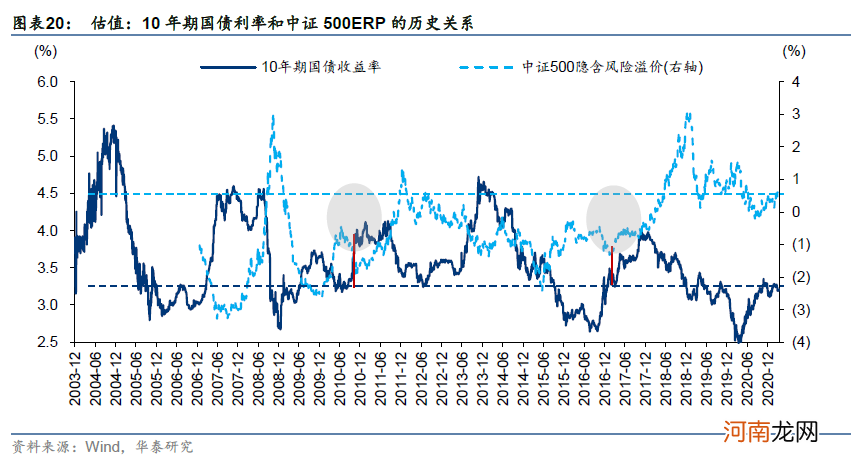

关键词四:中证500 ERP有下降空间,沪深300 ERP或难再降

一季度,A股倒V型走势,下跌源于风险溢价上升带来的估值收缩 。理论上风险溢价受企业盈利、宏观流动性、微观流动性的共同影响,一季度经济基本面并未低于Wind一致预期(华泰宏观团队还上调了与企业盈利高度相关的PPI预测值——2021.2.26《同时上调中国2021CPI及PPI预测》),国内广义宏观流动性已于去年11月出现拐点(今年1月、2月社融规模还超出了Wind一致预期——1月、2月社融规模当月值的Wind一致预期为44650亿、10669亿,实际值为51740亿、17129亿)、国内无风险利率一季度平稳,由此可得A股风险溢价的上升源于海外流动性的变化和微观流动性的问题:海外流动性——美债利率加速上升和美元阶段性反弹是触发因素,微观流动性——基民资金和机构抱团形成的正反馈效应是基础问题 。

二季度,A股风险溢价能否稳定或下降,取决于两点:(1)引发一季度风险溢价上升的外部因素和基础问题是否有变化;(2)与历史相似的企业盈利水平、国内宏观流动性环境里,A股风险溢价是否仍有下降空间 。关于第(2)点,我们认为上证综指、中证500的隐含ERP仍有下降空间,但沪深300的隐含ERP大概率难以再下降:以10年期国债利率的趋势(向上)和水平(3.2%左右)共同衡量历史上企业盈利和宏观流动性均相似的阶段——2010 Q2、2017 Q2参考性较高:上证综指、中证500当前的隐含ERP相比于2010 Q2及之后两个季度、2017 Q2及之后两个季度,均有较大下行空间,但沪深300当前的隐含ERP约等于2010 Q2、明显低于2017 Q2,我们预计难以再下降 。

文章插图

文章插图

关键词五:外资流入、险资减仓、融资逆势、产业增持

A股市场易跟踪的五大类资金——基民资金、北向资金、保险资金、融资资金、产业资本中,一季度基民资金仍是增量的绝对主力,但作为顺势资金,1月至3月新增规模递减 。

一季度北向资金净流入999亿,低于去年二四季度,高于去年一三季度,2月下旬美债长端利率加速上行和美元反弹以来,北向资金有阶段性的净流出,但3月整体仍为净流入 。

- 广发策略:坚定市值下沉+ 低PEG策略

- 国君策略:短期仍是震荡格局 当下应把握一季报

- 产后补充营养小策略

- 肥胖产妇饮食策略

- 孕妇吃红糖小策略

- 八大券商主题策略:“儿童经济”何以崛起?教育、奶粉、零食等产业链标的名单来了

- 东吴策略姚佩:两个PMI背离对A股的指示意义

- 孕妇体操选择小策略

- 招商策略:北上资金3月大幅加仓银行 持股集中度连续下降

- 6个策略让3-6岁宝宝爱上运动