文章插图

文章插图

资金面:融资盘短期制约A股持续反弹,等待三类潜在增量资金

A股的五大类资金——基民资金、北向资金、保险资金、融资资金、产业资本中,基民资金为顺势资金,难以期待其在下跌后的横盘震荡阶段增量入场;融资资金也为顺势资金,但正如前文所述——本轮A股大幅下跌过程中融资盘并未显著缩水、与指数跌幅的匹配度低于历史、融资余额占流通市值比重上升,其可能成为当前市场反弹中的卖出力量,是我们认为A股大盘仍将横盘震荡一段时间的重要原因之一 。

等待三类潜在增量资金:保险资金在1月~2月已减仓股票和基金资产,是当前市场的潜在加配力量;北向资金加配A股的逻辑仍不够顺畅,有待年中美元回落、美国相对基本面优势演绎到位,是下半年市场的潜在加配力量;产业资本一季度的增持额高于去年四个季度、3月最后一周出现净增持,有望继续成为当前市场的潜在加配力量 。

股指研判:上行空间10%~15%,下行风险5%左右,性价比高

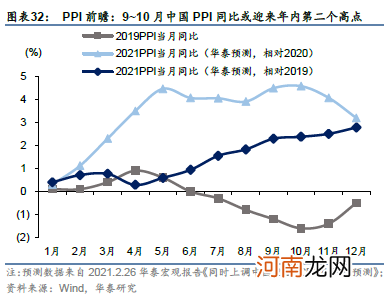

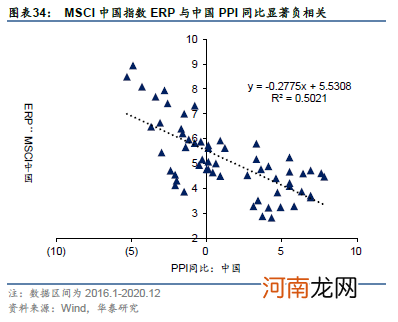

二季度,正如前文所述,A股、港股核心资产面对的机会成本较高,下行压力或主要来自美国相对基本面和美元阶段性反弹 。根据我们的模型进行压力测试,若美元指数上行至94~95,则MSCI中国指数的下行约5%左右 。但二季度末至三季度,美债利率和美元指数均有望减压、PPI年内或有第二个高点意味着A股盈利驱动仍在,我们预计届时MSCI中国指数、A股大盘指数的上行空间有10%~15%左右 。上行空间10%~15%、下行风险5%左右,意味着股指当前性价比已较高、赔率空间已较高,等待融资盘减压和外资加配逻辑转顺 。

文章插图

Q2配置:中证500>沪深300,周期+制造

指数层面:中证500继续优于沪深300

1月31日我们发布《期限利差修复之下加配中证500》,预判中证500有望取得相对沪深300的超额收益 。当前从定价锚、ERP下行空间、增长弹性、行业成分四个角度,我们预判二季度中证500有望继续优于沪深300 。

定价锚和ERP角度,中证500优于沪深300:定价锚方面,我们认为中证500的定价锚为国债长端利率、沪深300的定价锚为美债长端利率,二季度美债利率的上行压力或仍大于国债利率,沪深300的估值压力大于中证500;ERP方面,根据前文所述,我们认为中证500的ERP仍有下降空间,即使二季度国债长端利率有上行压力,中证500的估值也有望保持稳定,但沪深300的隐含ERP或难以再下降,二季度美债长端利率、国债长端利率仍有上行压力,则沪深300的估值仍有收缩压力 。

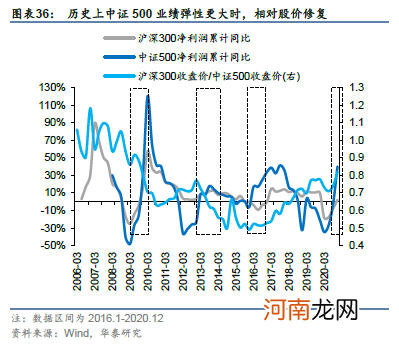

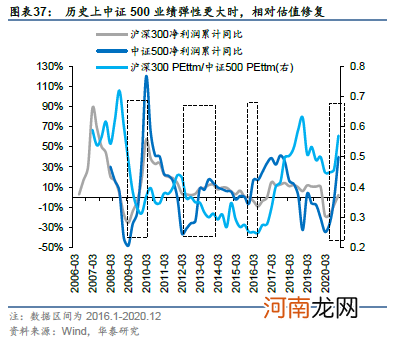

增长角度,中证500优于沪深300:历史上中证500业绩增速、边际变化大于沪深300的阶段,相对股价、相对估值均回升;2017年貌似是特例,但当年中证500仅业绩增速大于沪深300、但边际变化小于沪深300 。根据Wind一致预期,2020年、2021年沪深300净利润增速(E)分别为10.21%、9.95%,而2019年净利润增速12.07%;2020年、2021年中证500净利润增速(E)分别为38.92%、23.43%,而2019年净利润增速14.71%,中证500业绩增速和边际变化双高、PEG预计更低 。

行业成分角度,中证500优于沪深300:中证500指数中,工业和材料占比较高;沪深300指数中,除金融外,消费占比较高 。考虑到我们的行业配置结论,中证500优于沪深300 。

文章插图

- 广发策略:坚定市值下沉+ 低PEG策略

- 国君策略:短期仍是震荡格局 当下应把握一季报

- 产后补充营养小策略

- 肥胖产妇饮食策略

- 孕妇吃红糖小策略

- 八大券商主题策略:“儿童经济”何以崛起?教育、奶粉、零食等产业链标的名单来了

- 东吴策略姚佩:两个PMI背离对A股的指示意义

- 孕妇体操选择小策略

- 招商策略:北上资金3月大幅加仓银行 持股集中度连续下降

- 6个策略让3-6岁宝宝爱上运动