文章插图

行业层面:外需品>内需品,制造>消费,上中游>下游

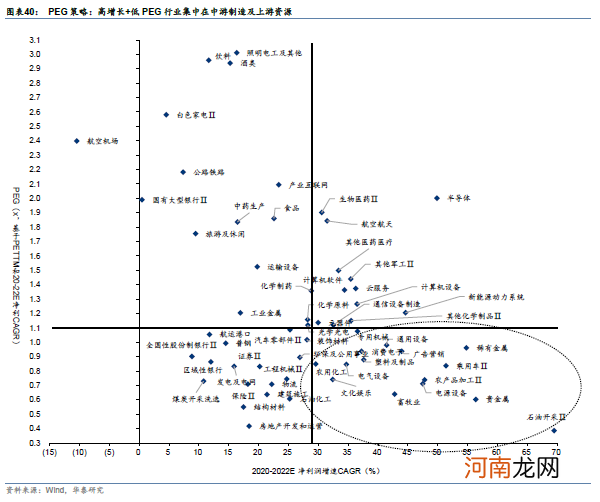

自上而下:外需强于内需、海外实际通胀上行、美债利率上行,年内这三点虽有节奏变化,但仍是最凸显的宏观特征,配置思路仍需考虑这三点对板块影响的差异 。在这三点之下,大方向上仍是外需品优于内需品,制造优于消费,上中游优于下游 。自下而上:筛选低PEG行业(增长高、估值低),主要也集中在中游制造及上游资源板块 。

部分投资者担心:①美元反弹影响外生资源品价格、相关上中游行业的配置逻辑变弱;②当前原材料价格传导能力较弱、部分零部件缺货涨价使得一些制造业收入与毛利均承压,同时融资成本和贸易成本有所上升,制造的配置逻辑变弱 。我们认为①二季度配置的核心目标是为Q2末至Q3的上涨行情做好准备,Q2美元反弹为加配外生资源品提供时间窗口;②我们在前文阐述:疫情使得一些微观信号如原材料价格传导可能阶段性地弱于趋势,但下半年随全球疫情的减压和在建产能的投入,我们预计成本端压力有望边际降低,当前成本担忧为加配制造业提供时间窗口 。

文章插图

风险提示

(1)美联储早于预期收紧货币:根据2月FOMC会议纪要显示的调查,市场多数投资者预计美联储将不会早于2022年一季度削减QE,由此可推测美联储或在今年二季度到三季度提前发出削减QE的预警信号;若美联储调整资产购买步伐的时间早于这一市场预期,可能导致全球资产价格大幅波动 。

(2)全球疫苗有效性和接种进展低于预期:全球疫情逐步减压,是二季度至下半年全球经济持续修复的核心假设,也是全球主要股市仍有较强盈利驱动力的核心假设 。若新冠变异病毒的传播能力超预期、疫苗对变异病毒的有效性低于预期、非美国家疫苗接种进展持续低于预期、全球疫情压力持续不减,则可能导致全球股市波动 。

(文章来源:华泰策略研究)

(责任编辑:DF532)

- 广发策略:坚定市值下沉+ 低PEG策略

- 国君策略:短期仍是震荡格局 当下应把握一季报

- 产后补充营养小策略

- 肥胖产妇饮食策略

- 孕妇吃红糖小策略

- 八大券商主题策略:“儿童经济”何以崛起?教育、奶粉、零食等产业链标的名单来了

- 东吴策略姚佩:两个PMI背离对A股的指示意义

- 孕妇体操选择小策略

- 招商策略:北上资金3月大幅加仓银行 持股集中度连续下降

- 6个策略让3-6岁宝宝爱上运动