文章插图

文章插图

文章插图

文章插图

■ 上市数量和融资规模明显增加

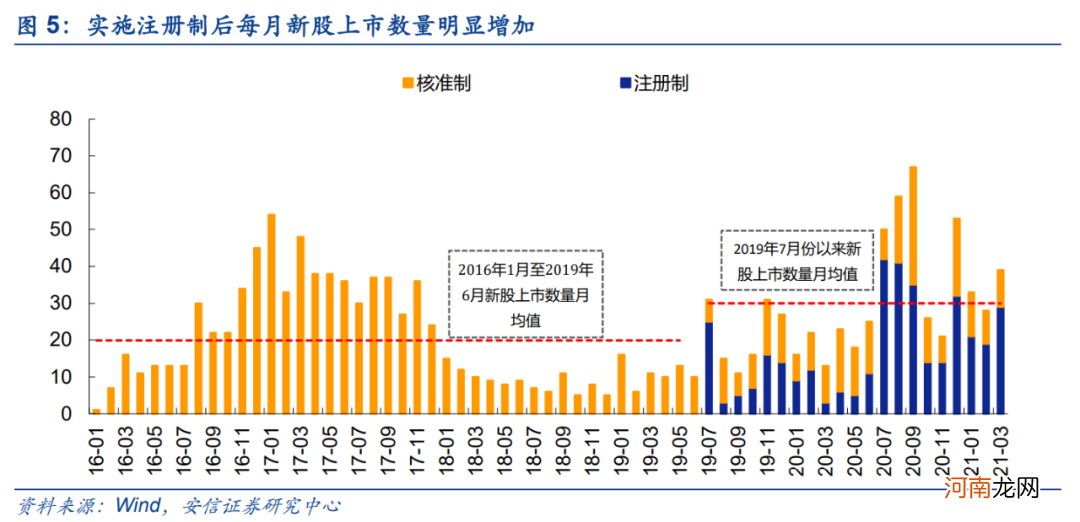

在实施注册制后,每月新股上市的数量明显增加:在科创板开板当月,全A上市企业达31家,其中科创板企业25家,月度上市数量创2017年12月以来的新高;在创业板实施注册制后,每月上市的新股数量进一步快速提高,在2020年7月、8月和9月新股上市数量分别为50家、59家和67家,这3个月新股上市数量也是近5年的峰值 。

严监管态势与新股发行数量保持常态并不冲突 。在创业板实施注册制后的3个月—2020年11月和12月,月度新股上市数量明显下滑,这说明监管层开始对新股市场严格把关,而2021年以来,新股上市的数量再次上行,近3个月相对平稳 。并且,在近期严监管的态势下的3月份,新股上市数量较1月和2月都更高 。我们认为严监管态势与新股上市数量保持常态并不冲突,反而是说明监管层更多是对上市前期的各个环节进行把关,而在过会后,监管层保持着相对稳定和宽松的节奏,这也是在践行我们监管层对注册制的管理思路—“加强监管、去粗取精、压实责任的思路,充分运用市场化法治化手段,积极创造符合市场预期的IPO常态化” 。

文章插图

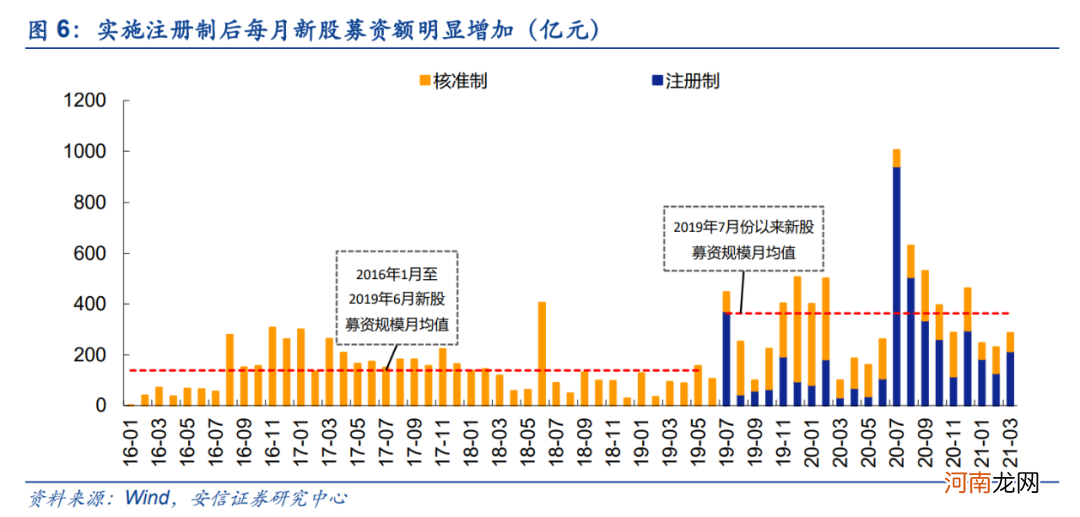

同时,在实施注册制后,每月新股募资额明显增加:2016年1月至2019年6月,上市新股募资规模月均值为138.23亿元,而2019年7月以来,上市新股募资规模月均值为362.14亿元 。更具体来看:在科创板开板当月,全A上市企业募资额为445.91亿元,其中科创板企业募资总额为370.18亿元,月度募资总额创2016年1月以来的新高;在创业板实施注册制后,新股月度募资总额在2020年7月达到阶段性性峰值,全A上市企业总募资额为1003.63亿元,其中注册制企业募资总额为941.63亿元 。

在创业板实施注册制后至今,新股月度募资总额逐渐下滑,这进一步说明监管层开始对新股市场严格把关 。2021年以来,新股月度募资总额整体较为平稳 。

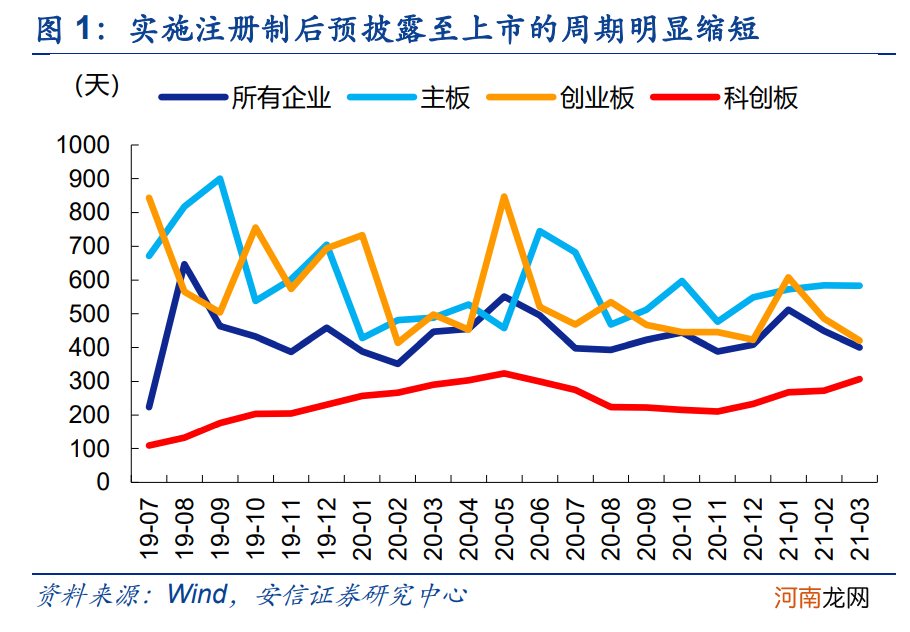

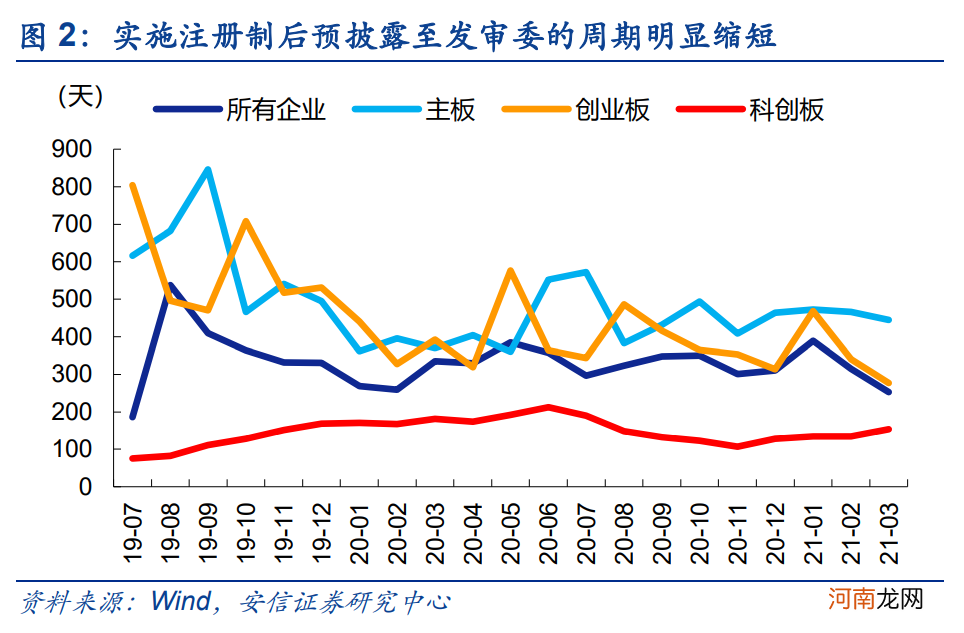

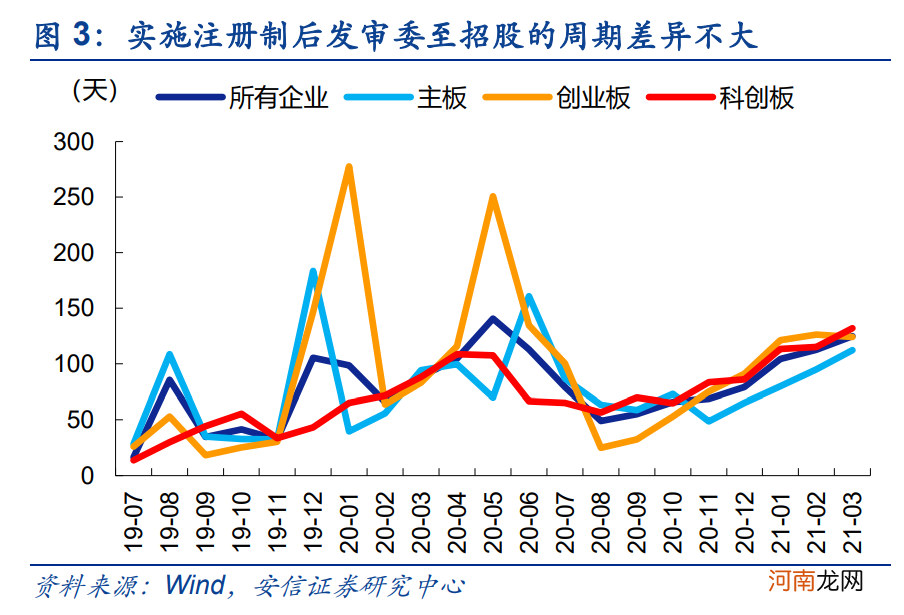

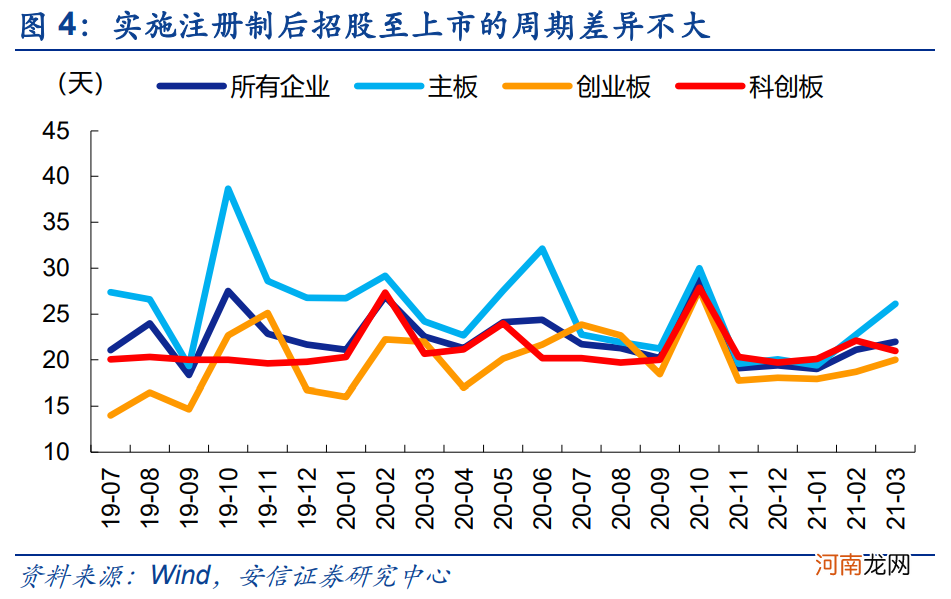

【安信策略:注册制改革现状与展望 回顾总结、行稳致远】

文章插图

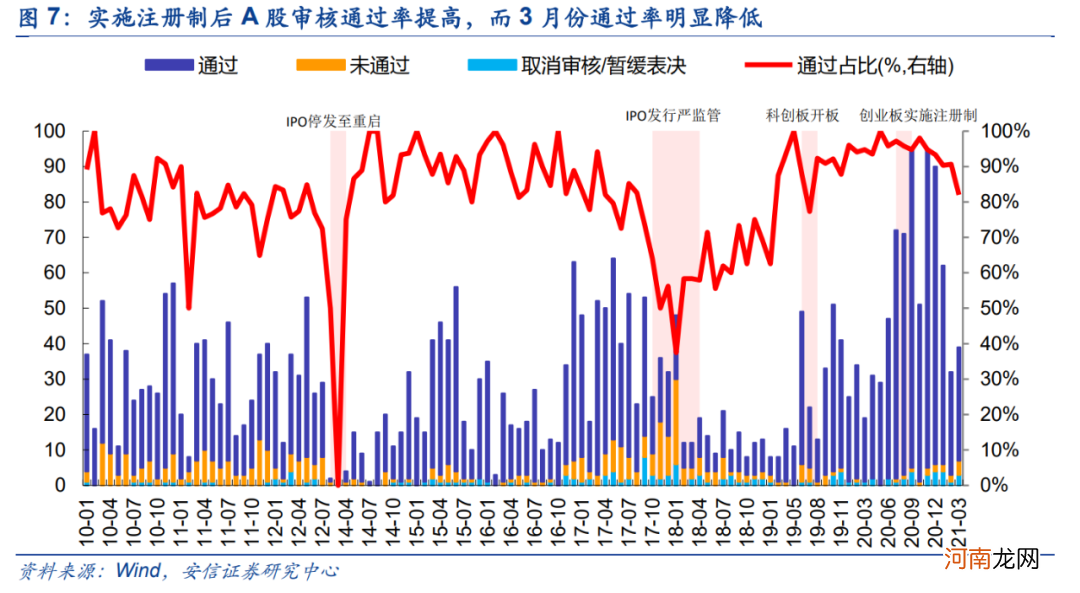

■ 过审率先升后降

在实施注册制后,新股的审核通过率整体处于较高位置:在科创开板前一个月和开板的当月,新股审核通过率有短暂的下滑,此后便一路上行,甚至在创业板实施注册制前夕(2020年5月)通过率高达100% 。

自2020年11月以来,新股审核通过率在逐步下滑,尤其是在2021年3月份,在严监管的态势下,审核通过率出现了较大幅度的下滑,已降至82.05% 。可以发现在实施注册制之后,并不意味着监管层对新股的审核听之任之,而是有的放矢:在实施注册制前后较短的周期内审核通过率较高,这是因为注册制初期各家投行都将项目储备中质量最高的企业推动上市以期拔得头筹 。在注册制不断深入推进的过程中,申报上市的企业开始良莠不齐,审核的收紧也是为了能够对上市企业的质量进行更好的把关 。我们预计,在注册制不断推进的过程中监管层仍旧会对新股的审核采取从严审核的态势 。

文章插图

1.2、注册制下的IPO规模:已占全市场IPO规模的70%左右

- 对付奶水不足的策略

- “我为什么总是反向指标”?A股策略周期大揭秘

- 巧妈妈策略如何让孩子轻松如厕

- 华泰Q2策略:仍在右侧 以小胜大

- 广发策略:坚定市值下沉+ 低PEG策略

- 国君策略:短期仍是震荡格局 当下应把握一季报

- 产后补充营养小策略

- 肥胖产妇饮食策略

- 孕妇吃红糖小策略

- 八大券商主题策略:“儿童经济”何以崛起?教育、奶粉、零食等产业链标的名单来了