新股在上市后首日超高的收益率的直接后果是新股的长期收益率低迷 。在实施注册制后,注册制新股上市后5日的收益率均为负数,尤其在2020年和2021年,新股上市后10日、20日、3个月、6个月和1年的收益率也均为负数 。这说明,注册制新股在上市首日获得的超高收益率已经透支新股在未来的收益率空间,其在未来一段时间内大概率会处于下跌的过程,而新股长期收益率低迷并不利于二级市场稳定健康的发展以及资源的配置 。

同时,新股在上市后首日超高的超额收益率的直接后果是新股的长期超额收益率低迷 。以沪深300指数收益率为基准进行对比分析,我们发现,注册制企业在上市首日有着极高的超额收益率,并且在一些特定年份的较短交易日里面,新股的超额收益率为正数,例如2019年注册制新股在上市后10日的超额收益率为10.52% 。但是,注册制企业上市后的时间越久,股票的超额收益率则越低,例如2020年这些新股在上市后1年的超额收益率为-39.65% 。

2、IPO出现“排长队”与“撤回潮”,监管密集表态纠偏

2.1、注册制IPO出现“排队”现象

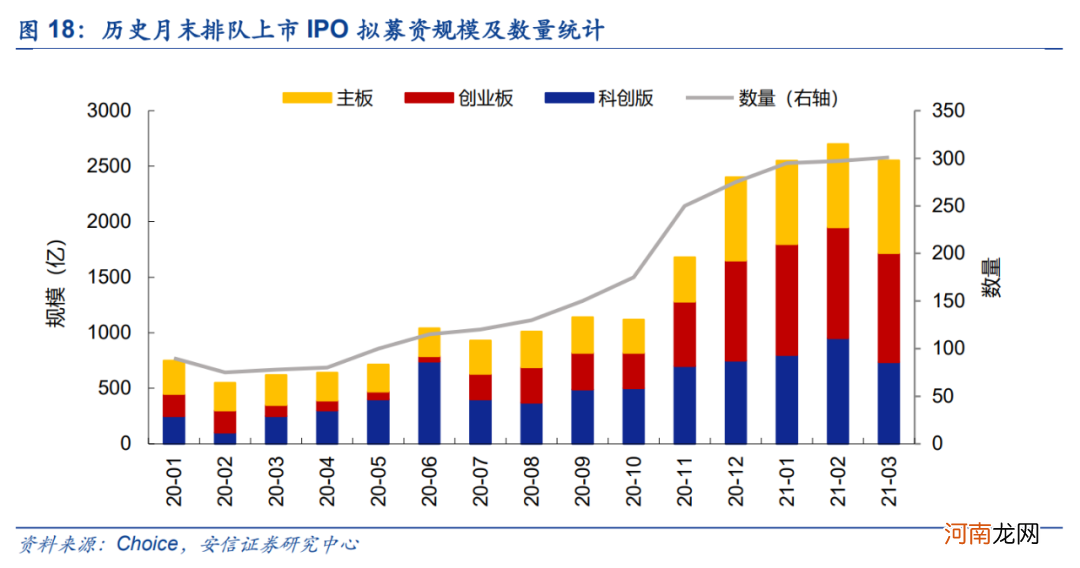

近期,注册制下IPO的“排队”现象引起了市场和监管层的广泛关注 。我们统计发现,截至2021年4月8日,IPO辅导备案登记受理的企业高达2336家,交易所受理排队企业达301家,过会但未上市的排队企业则有241家 。这种待上市公司的“排队”现象,是因为当前已过会未上市企业较多而新股上市速度较慢,与2012年IPO“堰塞湖”出现时待审企业累积较多有较大区别 。

首先,对于已经过会但未上市的企业,按照2021年第一季度新股上市的速度(平均每月大致33家),那么消化存量的排队待上市的企业就需要7至8个月 。

其次,对于在审企业,按照2021年第一季度82%至90%的审核通过率计算,大概会有415家至455家企业会通过证监会的审核进入至排队待上市的状态 。因此,仅消化存量待上市的企业就需要7至8个月的背景下,再加上后续不断通过审核的企业,那么排队待上市企业的数量将很难下降,很大概率是排队待上市企业的数量继续不断增加 。

最后,在实施注册制后,以及在中国实体经济的发展活力和资本市场的吸引力在逐步增强的背景下,企业寻求通过IPO融资的动机在不断提高,目前辅导备案登记受理的企业已经多达2336家,这些企业未来也将陆续的进入审核阶段 。

因此,在企业谋求上市动机的不断提高,到达审核阶段的数量只增不减,而且在当前较高的审核通过率下,源源不断的企业进入到排队待上市的企业,从而形成了注册制下IPO“排队”现象 。

文章插图

文章插图

2.2、监管态度与上市排队如何相互影响?

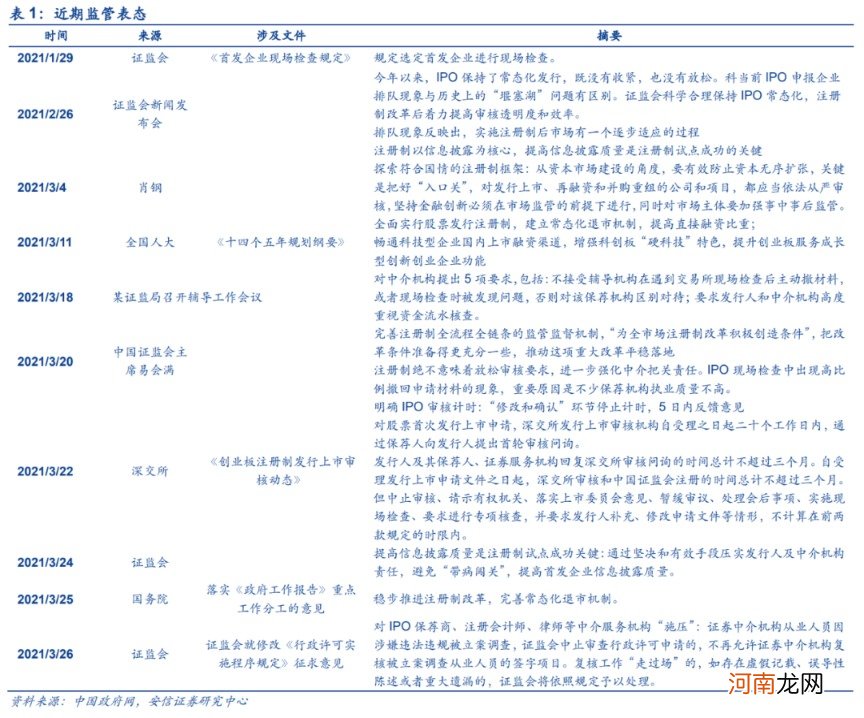

近期围绕当前注册制改革现状和问题,监管部门密集发声:一方面肯定注册制改革以来的成效,“科创板、创业板试点注册制改革以来,市场各方反映积极正面”、“目前科创板、创业板审核注册平均周期已经大幅缩减到5个多月”;另一方面频繁表达对申报上市公司质量不高、中介机构履职能力不强的担忧:“提高上市公司质量的基础,把好市场入口关”、上交所发布《科创板发行上市审核规则适用指引第1号——保荐业务现场督导》 。

文章插图

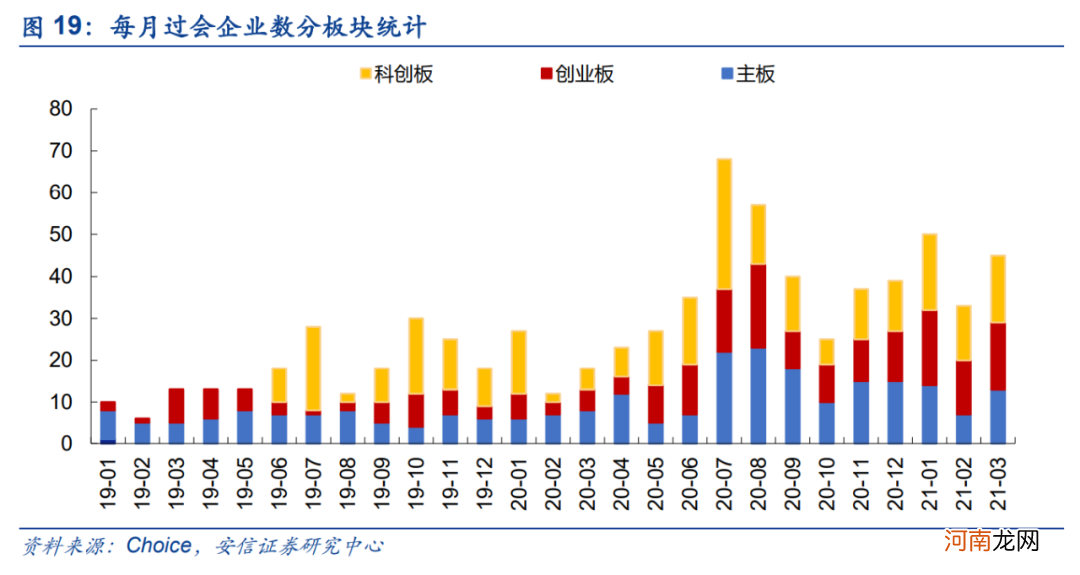

IPO排队问题引起监管部门密切关注 。一方面,IPO是融资的入口,监管层没有刻意收紧IPO,从月度过会项目的数据来看,3月过会企业不降反升,因而堰排队问题难以化解来自于前端申报而非审核端 。本轮排队问题出现的特殊性在于,相比IPO排队企业,处于辅导期的拟上市公司数量更为庞大,可见注册制审核期缩短对大批企业申报的激励作用,而审核端并未放松上市企业质量要求,由此带来项目挤压;另一方面,伴随上市标准多元化,上市节奏加快,投行等中介工作量加大,存在信息披露问题的IPO项目有所增加,监管层对“带病申报”态度更为严格 。

- 对付奶水不足的策略

- “我为什么总是反向指标”?A股策略周期大揭秘

- 巧妈妈策略如何让孩子轻松如厕

- 华泰Q2策略:仍在右侧 以小胜大

- 广发策略:坚定市值下沉+ 低PEG策略

- 国君策略:短期仍是震荡格局 当下应把握一季报

- 产后补充营养小策略

- 肥胖产妇饮食策略

- 孕妇吃红糖小策略

- 八大券商主题策略:“儿童经济”何以崛起?教育、奶粉、零食等产业链标的名单来了