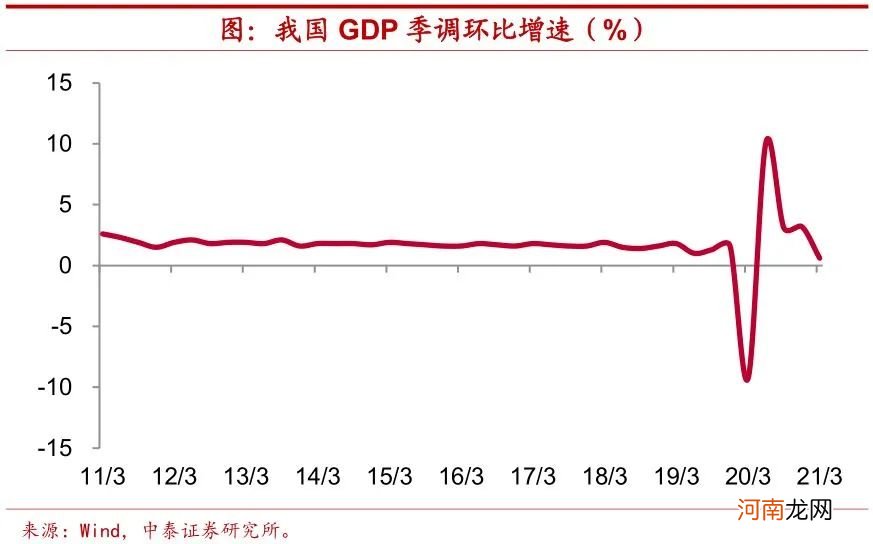

经济增速“似快实慢” 。受去年同期低基数影响,今年一季度GDP同比录得较高增速,而4月政治局会议指出要“辩证看待一季度经济数据”,当前经济恢复不均衡、基础不稳固 。从季调环比增速上来看,1季度0.6%的增速也并不高 。

文章插图

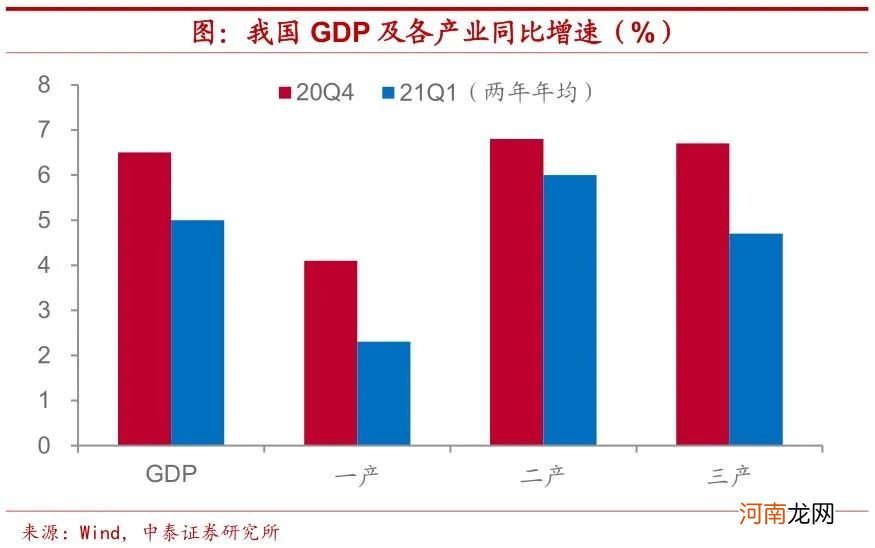

服务恢复依然偏弱 。按两年年均增速来计算,今年一季度GDP同比增速仅5%,低于去年四季度增速水平 。而从三次产业来看,2021年1季度服务业两年年均增速4.7%,较去年四季度增速下滑幅度最大,第二产业增速则相对稳定,指向服务业恢复依然偏弱 。

文章插图

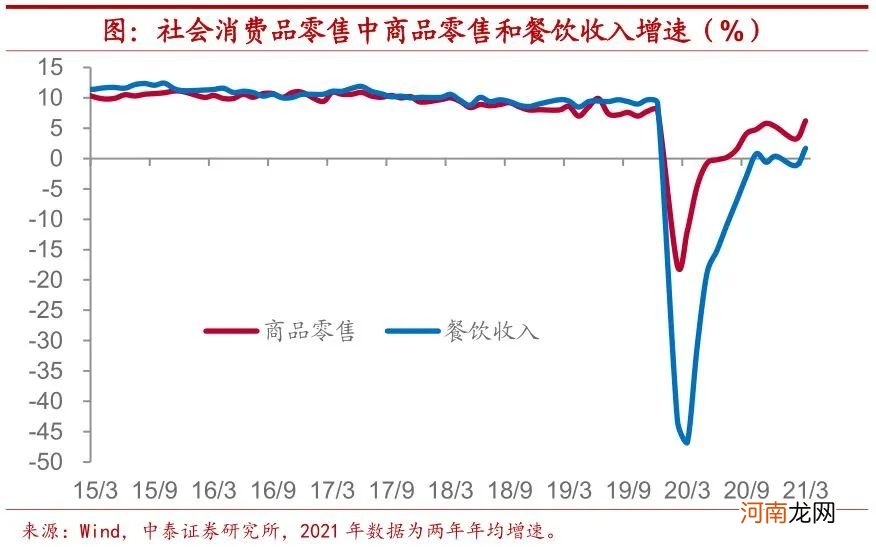

服务消费需求不佳 。而需求端也有类似情形,以社会消费品零售数据为例,商品零售增速早在去年下半年就已由负转正,但餐饮收入增速去年12月底才刚刚转正,今年一季度按两年平均增速来看仍处负增长,3月增速尚不及商品零售增速的三分之一 。

文章插图

就地过年阻滞复苏 。春节前我国疫情曾短期反复,使得政策倡导“就地过年”,由此造成人口流动性显著下降,这是阻碍服务业较快恢复的根本原因 。2021年我国春运期间全国旅客发送量仅有8.7亿人次,较2020年同期下滑幅度竟超过40%,更是远不及疫情前的水平 。

假期表现亮眼,迎来快速恢复

而进入二季度以来,受疫情影响严重的服务消费迎来了快速恢复时期,成为经济增长的亮点所在 。

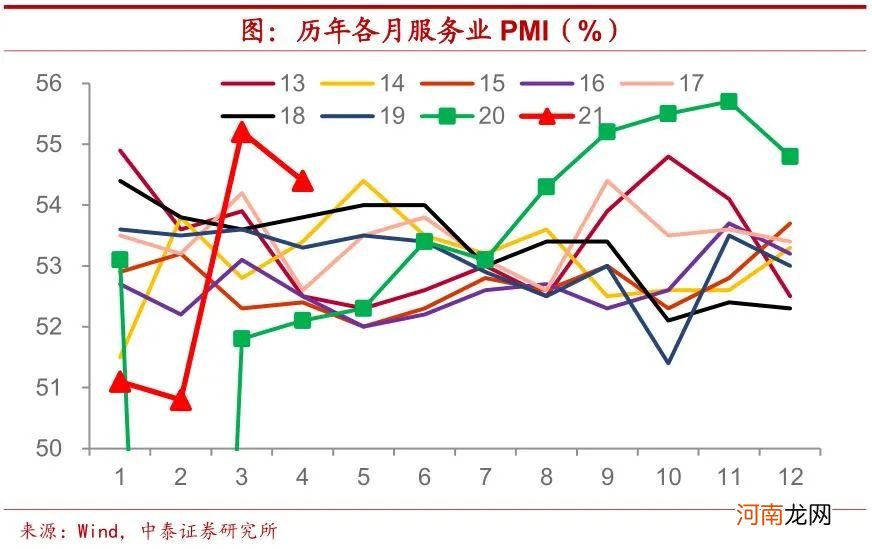

服务业PMI改善显著 。一方面,服务业PMI数据显示出服务行业恢复明显加快 。自2013年以来,服务业PMI的最低读数出现在疫情最为严重的去年2月份,除此之外,今年1月和2月是该指数的低点,但3月和4月服务业PMI显著回升,均创下2013年以来的同期新高,指向服务行业改善显著 。印证4月财新服务业PMI录得56.3%,也明显超出此前市场预期 。

文章插图

疫情受损行业领先 。分行业来看,4月服务业PMI中排在前列的行业,恰恰是那些受到疫情影响最为严重、恢复相对迟缓的行业 。比如交运中的航空运输业,4月PMI指数超过70%,住宿和铁路运输业4月PMI也均在65%以上 。

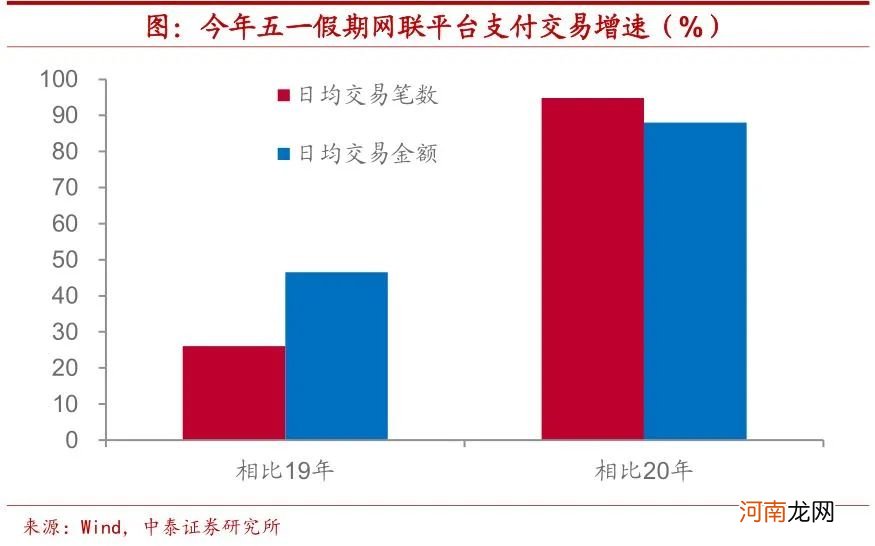

假期消费表现亮眼 。另一方面,五一假期服务消费表现也颇为亮眼 。由于服务消费需求存在节假日集中释放的特征,因此假期消费情况通常被认为是反映服务消费的风向标 。以支付交易数据所反映的消费整体情况来看,今年五一假期期间网联平台处理的数据创历年同期新高,且显著高出2019年疫情发生前的水平,其中酒店民宿、影视娱乐相关网络支付相比疫情前同期均有较大幅度增长 。此外,银联网络交易金额也同样创下历年同期新高 。

文章插图

人口流动加快,消费恢复前提 。从人口流动性的情况来看,今年五一期间全国旅客发送量2.67亿人次,远远高过疫情前2019年的水平,其中铁路发送旅客7850.4万人,同样超出了2019年的水平 。五一期间交通运输所反映的人口流动性情况明显好于今年春节期间,这是服务消费得以快速恢复的关键 。

- 粤开证券:回溯“聪明钱”一季报 二季度重点关注这三条主线

- 哪家券商最“败家”?太平洋证券亏损7.6亿居首 这家券商3年亏掉42亿

- 兴业证券股价闪崩跌停 公司回应:一切正常

- 中泰证券:如何理解超级商品周期?未来投资机会在哪里?

- 路子太野!“深房理”涉房屋证券化、股份制炒房?官方:已成立联合调查组

- 5月12日国内四大证券报纸、重要财经媒体头版头条内容精华摘要

- 东吴证券任泽平:一季度温和复苏 市场调整潜藏结构性机会

- 券商板块再当旗手:浙商证券等3股涨停 现阶段能否逐步买入?

- 开源证券:周期股不再是商品的配角

- 万科A:深铁集团计划参与转融通证券出借业务