摘要【国泰君安:股债双牛格局确立 具备确定性优势的股票还会继续提估值】综上所述 , 美国疫苗接种和就业恢复不及预期 , 货币收紧担忧消退 , 美债利率下行预期强化 , 国内通胀警报基本解除 , 在资金面长期稳定的预期下 , 中债利率下行仍有较大想象空间;长端利率继续下行 , 国内债市牛市预期发酵 , 对应投资者心中的无风险利率预期下行 , 买入股票的机会成本下降 , 那么具备确定性优势的股票还会继续提估值 , 因此下一个阶段可能是股债双牛的格局 。

周二债券行情再次颠簸 , 早盘10Y国债活跃券上行1.75bp , 尾盘利率迅速下行并突破盘踞多日的3.08% 。股市大涨 , 大金融板块爆发 , 券商股持续拉升 , 白酒股带动消费板块走强 , 沪深创三大指数分别上涨2.40%/2.34%/2.75% , 北向资金净买入217.23亿元 , 超越2019年11月26日创造的214.3亿元 , 刷新历史新高 , A股突破上行的格局进一步确立 。

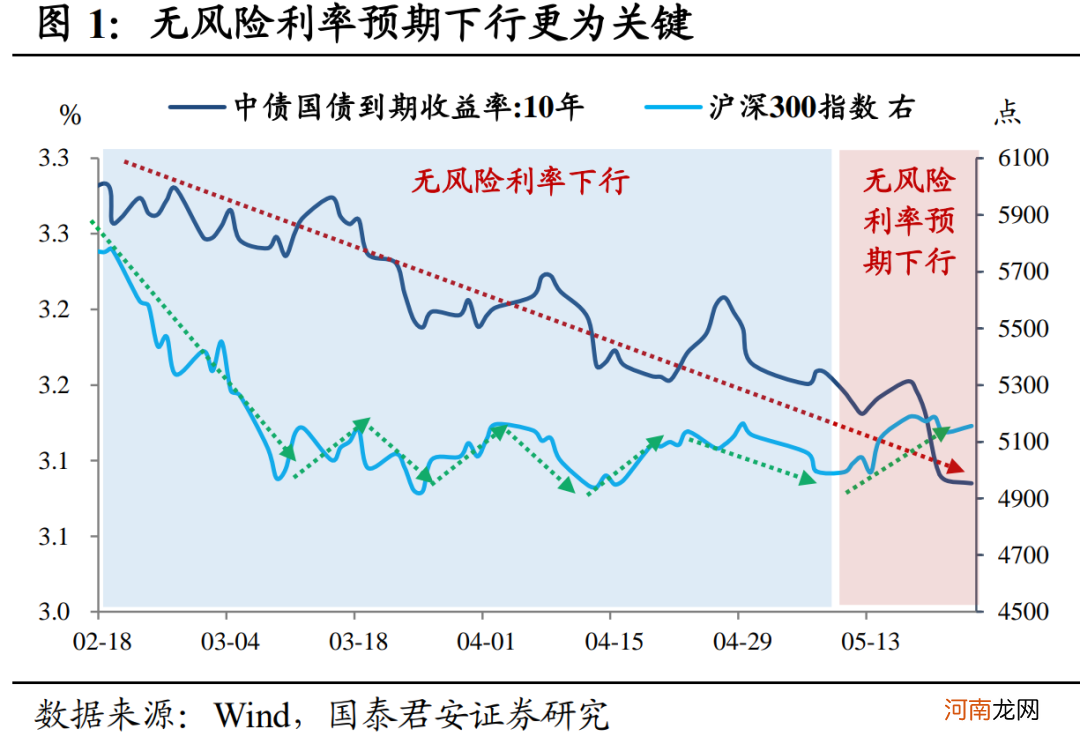

如何理解近期股市的强劲表现?我们认为 , 在决定股价的因子中 , 经济动能见顶、下半年基本面平稳回落基本已经是市场共识 , 因此基本面并未构成关键增量 , 可以从无风险利率的视角来理解 , DDM模型分母端“无风险利率” , 实际就是投资者参与股市的机会成本 。

作为投资者内心广泛认可的“无风险利率” , 10年国债利率自春节后累计下行近20bp , 但“熊市反弹”思维仍是过去一段时间的主流 , A股震荡格局并未出现突破迹象 。如果投资者认为债市上涨行情只是暂时的、无风险利率还会回升 , 那么利率下行就很难直接作用在风险资产的估值抬升上 。

文章插图

反观当下 , 中美10Y国债利率“下行预期”加强 , 纳指和A股强势反弹 , 说明“无风险利率预期”下行的观点已经得到广泛认可 , 投资者“心中的无风险利率”持续下行 , 才能推动权益市场持续修复 , “无风险利率预期”比“无风险利率”本身更加关键 。

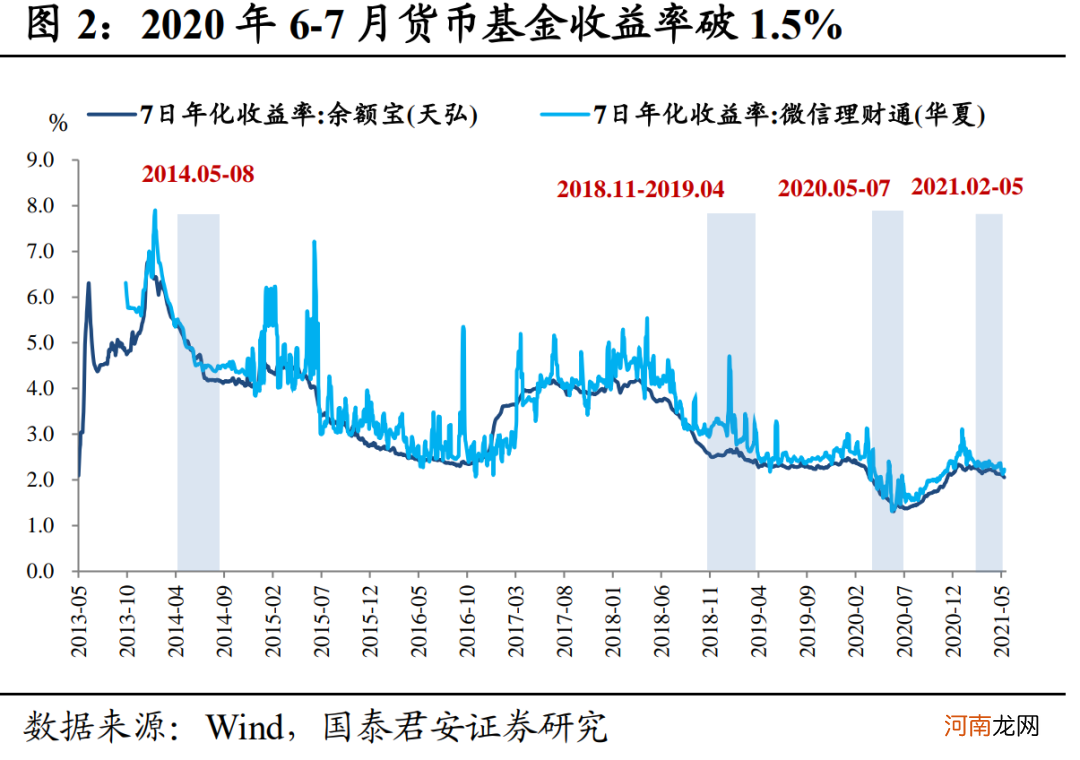

类比2020年6-7月股票行情 , 投资者心中的无风险利率(理财、货基收益率)持续下降 , 货币基金收益率破1.5% , 买股票的机会成本大幅下降 , 部分抱团资金切换至低估值板块成为行情发动者 , 增量资金持续进场强化了低估值板块的“一波流”上涨行情 , 形成了“低估值板块上涨—上证综指上涨—经济复苏预期强化—债市下跌—净值型理财亏钱—投资者心中的无风险利率下行—低估值板块上涨”的逻辑闭环 。

文章插图

继续重申 , 我们看股债双牛 。债市方面 , 通胀预期见顶 , 多部门出台政策做好大宗商品“保供稳价” , 通胀“最危险”的时候已经过去 , 而资金面长期平稳的预期较为明确 , 国内债市处于“小牛市”的判断越来越受认可 , 参考一轮“小牛市”10年国债利率平均下行50bp的规律 , 10年国债利率第一目标位3.0%不会是本轮行情的终点 , 下一阶段我们看10年国债2.8% 。

股市方面 , 国内10Y国债利率下行预期强化 , 投资股票的机会成本下降 , 增量资金流入股市 , 对股票估值尤其是中长期有确定性优势的核心资产极为有利 , 只要投资者心里的“无风险利率预期”还能持续下行 , 股市上涨行情就不会结束 。

- 国泰君安:挑战四千点 这只是开始

- 国泰君安:更乐观者持续入场 “挑战四千点”无恙

- 国泰君安:三只乌鸦出现后 商品还能做多吗?

- 国泰君安:债市行情刚过半场 不要轻易下车

- 国泰君安:业绩首次出现下滑!房企的大浪淘沙拉开序幕

- 国泰基金林小聪:做长期持续投资 不要在熊市中离场

- “游资大本营”国泰君安南京太平南路收监管警示函

- 哪家券商“炒股”最牛?国泰君安暴增50倍 海通投资收益近50亿 这3家出现亏损

- 国泰君安:国货之光崛起的底层逻辑 选择“坡长雪厚”的细分赛道

- 国泰君安李鹏飞:押上所有声誉和战绩为钢铁而战 重视板块全年投资机会