未来,老年人可能会从供给和需求两方面改造长寿经济 。

从需求端看,老年人的数量增加将进一步推升老年人的需求,带动大量新产品和新服务的形成与推广,尤其是那些采用技术创新的产品和服务,将会创造出新的需求 。

从供给端看,老年人在过了退休年龄之后继续参与劳动力市场,继续工作或创业,继续赚取和支出工资,创造了新的供给,并推动经济增长 。

与此同时,另一个重要的变化是,数据时代的到来,正在不断降低老年人参与经济活动的门槛 。比如带货主播、视频up主等新业态、新模式,老年人都可以参与进来 。

陈东升认为数据时代将为长寿经济的形成助力,赋能老年人继续参与社会生产与价值创造,挖掘潜在的老年人力资本价值,而这一过程也将创造出由老年人主导的、不同于前两次人口红利的新一轮人口红利,即第三次人口红利 。

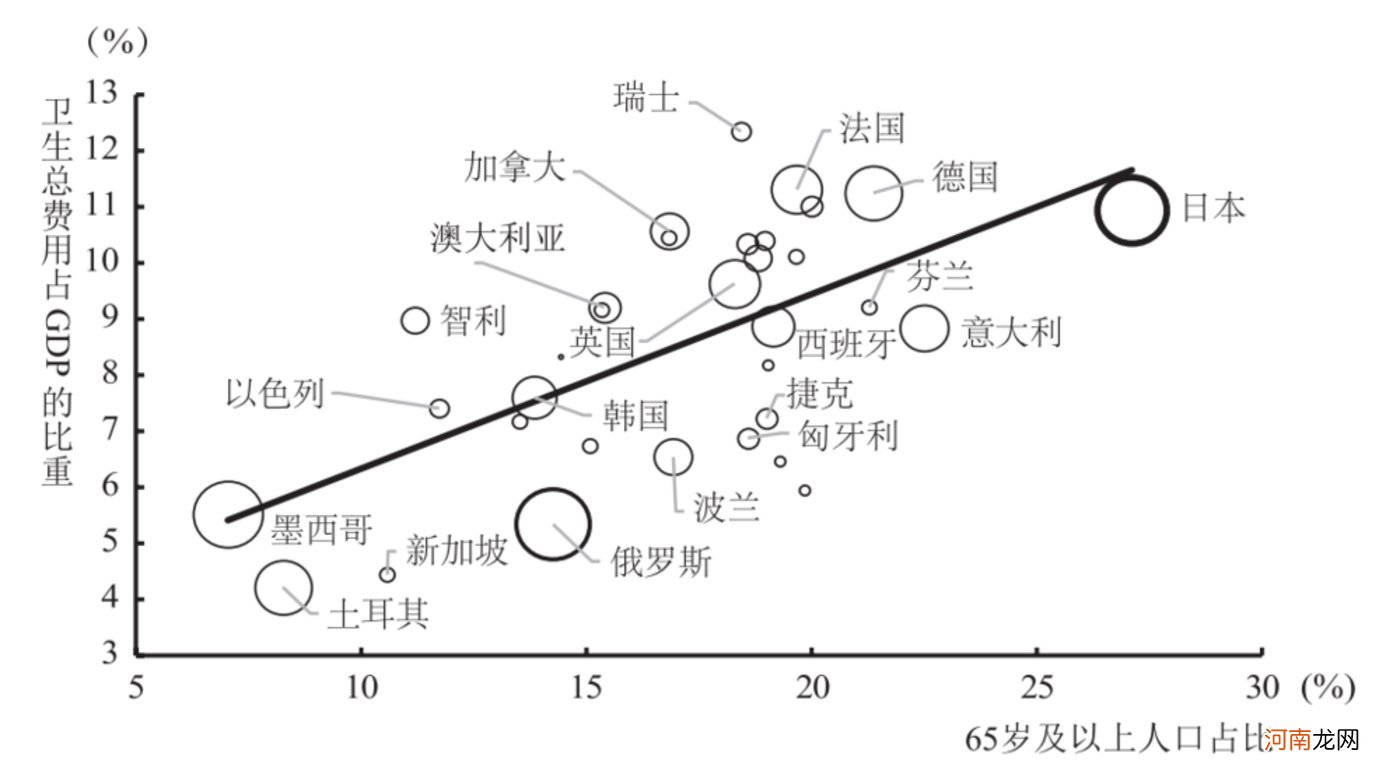

大健康产业的新机遇实际上,长寿时代离我们不仅不遥远,而且其带来的挑战已经近在眼前 。上面提到,当前我国人口平均寿命已达到77岁,65岁以上人口占比达到13% 。反映到现今社会中,便是人们对老年人生活状况的关注 。

而随着长寿时代的来临,长期带病生存几乎是所有人无法回避的现实,这将带来强烈的健康需求,引发健康时代的到来 。

保险业更应该思考“大健康”的概念,将与养老息息相关的保险、健康与财富管理共同纳入其中,进行布局,来满足全社会医养结合、富足养老的目标 。

其实,“健康中国”已经上升到国家战略,国家有关规划当中也有关于健康养老事业发展的规划 。健康养老可以从供给、需求两端推动经济发展 。

另外,随着老龄人口占比不断增加,医疗和养老的支出也随之上涨,这就意味着长寿时代将会出现因养老和医疗筹资的巨大需求,财富时代随之到来 。

文章插图

主要OECD 国家人口老化程度与卫生总费用占 GDP 比重的关系,资料来源:OECD 数据库

按照传统养老金的运行模式,年轻人缴纳养老金,抚养同时期的老年人 。当这批年轻人老了,又会有新一批年轻人通过缴纳养老金支持他们 。

这个体系看似完美,但是当老龄人口数量越来越多,消耗的养老金也越来越多,就需要更多的年轻人缴纳养老金 。

如果整个社会仍保持着较高的生育率,那么这种传统模式可以很好运行 。而当整个社会的生育率下降,年轻一代创造的资源不足以支撑老年一代时,养老金替代率就会持续下降,整个社会的负担将会加重 。

也因此,长寿时代,人口年龄结构走向柱状,养老金替代率也随之下降,为应对未来养老资金的不足,个人、家庭和社会都需要更加关注财富储备 。

如何储备你的养老金?长寿时代带来的最大风险是什么?那就是“寿命延长、长期带病生存”的状态会让居民资产枯竭,虽然长寿,但并不幸福,用通俗的话来说就是“人活着,钱没了” 。

解决这一问题的方法就是从个人到社会都为养老多多积累财富,增加财富水池的“长宽高”:即延长储备时间;充分发掘“第二次人口红利”,提升人力资本,增加本金投入;充分利用“复利”,提高收益水平 。

1. 延长储备时间

即尽早储备或延迟退休 。退休后的寿命越长,人们进行养老储备的时间也越长,在退休时点不变的情况下,人们需要提早为退休做财务规划,这应该成为人们一进入职场就要考虑的必选项 。

陈东升认为延迟退休是必要的,但也需要逐步实行,区分不同行业和企业类型,采取自愿原则 。在长寿时代,老年人可能退休后又参与就业,就业后又再次退休,以这种灵活的方式补充财富储备 。

- 豪车热销背后

- 缓解老年人便秘有良效 为什么会便秘

- 理想汽车公布2021年智能驾驶成绩单的背后

- 3000亿元宠物经济的背后乱象:猫的子宫、身体与生命,全都是钱

- 江南“怖”衣翻车背后:一个5000亿蓝海浮出水面

- 3亿罚款背后,公牛集团“牛市”如何继续?

- 赌性or狼性?长安新能源50亿B轮融资背后

- 洗钱背后暗藏的玄机 洗钱到底是怎么一回事?

- 湘雅系医生被曝医疗作风问题 湘雅刘翔峰背后是医院管理混乱

- BC背后的布局 长城高端轿车品牌年内发布