8月21日下午,美团发布2020年第二季度及半年度业绩报告 。

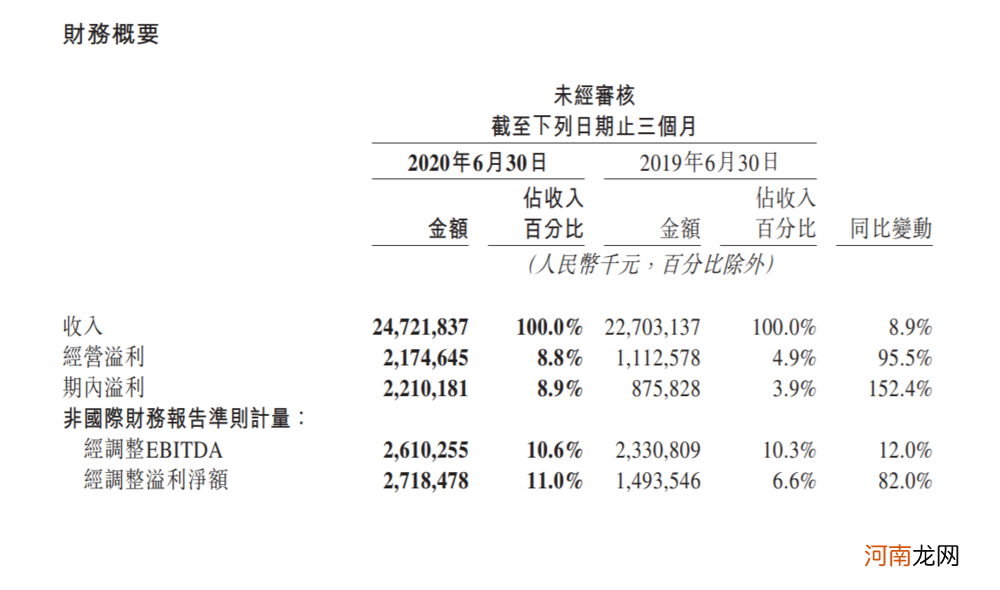

美团上半年营收415亿元,同比下降了1% 。具体至第二季度,美团营业收入247亿元,较去年同期的227亿元增长8.9%;经营溢利22亿元,同比增长95.5%;经调整净利润27亿元,同比增长81% 。

文章插图

美团2020年第一季度财报数据

疫情的影响本季度仍然明显,但美团的运营已经逐渐恢复到同期水平,并实现小幅度增长 。这点也体现在交易用户上 。至第二季度,美团年度交易用户数为4.6亿,同比增加8.2%,环比也有略微增长 。

从各个细分业务来看,第二季度,美团餐饮外卖的交易金额为1088亿元,同比增长16.9% 。本地生活服务相关的核心业务快速由负转正的同时,酒旅到店板块仍在疫情影响的缓冲期 。第二季度,美团酒旅到店收入45亿元,较去年同期仍降低了13.4% 。

一方面,疫情的影响逐渐消退,美团本地生活业务正在恢复以往的运营节奏,另一方面,被疫情黑天鹅所验证的同城零售新业务,市场情况变得更激烈,美团也在不断调整打法 。

根据财报,截至2020年6月30日,美团账上有现金及现金等价物139亿元 。美团称将继续“大力投入新业务” 。

不出意外,美团的生鲜零售和下沉两轮车之战,将在下半年彻底打响 。

疫情危机已度过

在两个季度过去之后,除到店酒旅业务,疫情对美团的影响基本消除 。随着消费市场逐渐回暖,美团的营收增长也跟上了回归疫前节奏 。

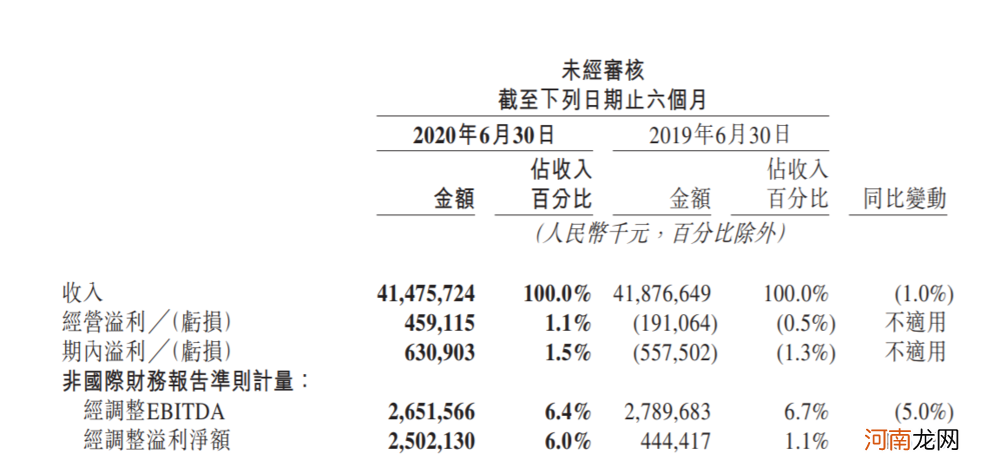

2020年上半年,美团营业收入为415亿元,相比去年同期下降了一个百分点;经营溢利为4.6亿元,2019年这个数字为-2亿元;经调整净利润为25亿元,相比2019年上半年的4.4亿元增长463% 。

文章插图

美团2020年上半年财报数据

从整体来看,美团的业务增长速度在迅速恢复 。

具体到第二季度,美团餐饮外卖的交易金额为1088亿元,同比增长16.9% 。经营溢利从第一季度的亏损7000万,转正为本季度的13亿元,经营利润率也由﹣0.7%转为8.6% 。经营溢利和利润率同比都实现正向增长 。

此外,美团第二季度外卖日均订单量升至2450万笔,同比增长了6.9% 。餐饮外卖业务的复苏,很大原因是美团为刺激用户消费开展的各类促销活动,典型如“618外卖节” 。

另一方面,疫情加快了餐饮商户的线上化,美团上的品牌商家增多,带动了外卖客单价的上升 。第二季度,平台商户数升至630万,新上线的外卖品牌商户数量同比增长113%,每笔餐饮外卖订单的平均价格同比增长9.4% 。

商户增加的同时,商家对线上营销推广的需求也不断增加 。第二季度,美团在线营销服务同比增长超62% 。

在餐饮业务恢复常态的过程中,美团第二季度的骑手数量达到295.2万人,其中新增骑手为138.6万人 。这一方面说明人们对外卖的需求变多,一方面说明美团对稳定就业有一定作用 。

截止目前,美团尚未恢复的是现金牛业务到店酒旅 。

财报中称,“酒店业务继续受到疫情的严重影响 。”到店、酒旅业务第二季度收入45亿元,较去年同期仍下降13.4%;国内酒店的间夜量同比下降17% 。

美团也为此采取了刺激措施,如与高星酒店的合作 。直接结果是二季度美团高星酒店间夜量占平台整体超15%,同比增长3个百分点 。并且,根据第二季度各地疫情发展情况不同,本地短途旅行需求增加,美团也推出“安心住”加快酒旅业务的复苏 。

新业务仍然很稳

在美团的这份财报中,新业务的数据表现依然亮眼 。

- 那些年,微博投资的200家企业

- 为什么中概股进退美国两头热?

- 寻找国产游戏之光

- 拼多多被绊倒了?

- 电商三巨头究竟谁更强?

- 阿里的韧性

- 解读奶粉龙头”飞鹤”半年报

- 美团抓住“疫情”了吗?

- “2万亿”的苹果和茅台

- 千亿级厮杀,拼多多闯进美团滴滴最惧怕的城市