9 月 28 日,上交所科创板上市委第 83 次审议会议,吉利汽车(吉利汽车控股有限公司)顺利过会 。融资金额 200 亿元人民币,人民币股份均为新股,规模不超过已发行股本的 15% 。

成功拿到 A 股入场券的吉利,即将成为科创板第一支汽车股 。

吉利汽车是浙江吉利控股集团(吉利控股)的控股子公司,上市主体拥有吉利、几何、领克三大品牌 。其中,领克品牌为吉利汽车、吉利控股、沃尔沃三方合营,吉利汽车出资占比 50% 。吉利控股集团旗下的其他品牌,沃尔沃、极星(Polestar)、宝腾、路特斯、Smart 等,均不在其中 。

市场:自主一哥,难抵大势

2017 年,吉利超越长城、长安,正式站上中国自主品牌销量第一宝座,这一坐就是三年 。不出意外,2020 年吉利仍会蝉联自主销量榜首 。吉利“自主一哥”的身份,已经深入人心 。

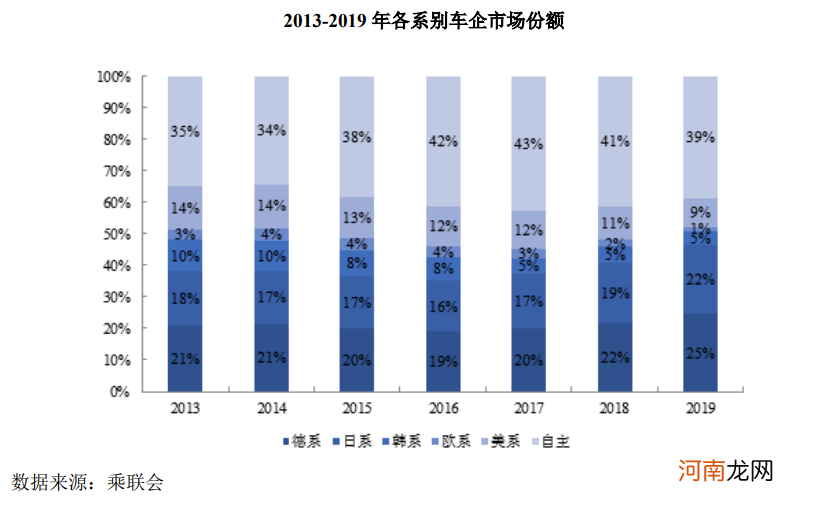

然而,2017 年既是自主品牌的销量顶峰,也是中国车市的销量顶峰 。2018 年起,中国汽车市场结束了 28 年连续增长,至今转为缓慢下行 。这其中,自主品牌正是重点“灾区” 。2017~2019 年,自主品牌总份额由 43%,下降到 41%,再降到 39%(乘联会数据) 。2020 年前 8 个月,自主品牌市场份额进一步降至 36.2%(中汽协数据) 。

文章插图

对于吉利而言,好消息是市场下行过程中,集中度也在上升:从 2016 年底到 2020 年 6 月底,市场前 5 大车企市场占有率由 33.6% 提升至 39.67%,前 10 大车企占有率由 54.88% 提升至 62.65% 。边缘小厂被淘汰,份额向头部厂商集中 。

坏消息是自主品牌势弱,自主一哥也难独善其身 。招股书显示,2017、2018、2019 及 2020 年 1-6 月,吉利汽车三大品牌(含领克)总销量分别为 124.71 万辆、150.08 万辆、136.16 万辆及 53.04 万辆 。即便不考虑 2020 年上半年疫情影响,从 2019 年起吉利汽车总销量已开始下滑 。并且,从 2020 年上半年吉利汽车的表现看,即便没有疫情影响,销量回升的可能性也很渺茫 。

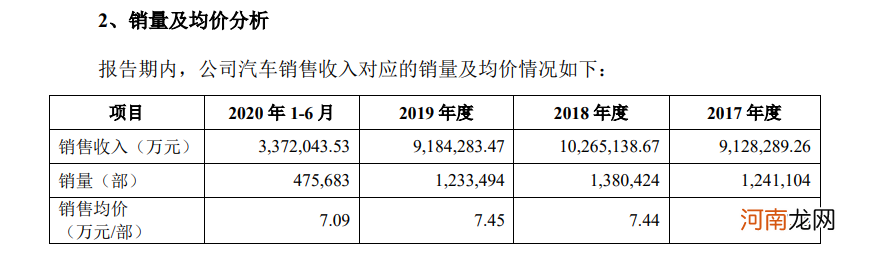

营业收入的变化,基本与销量表现同步 。2017、2018、2019 及 2020 年 1-6 月,吉利汽车营收分别为 936 亿元、1073 亿元、981 亿元和 371 亿元 。这其中,汽车销售收入始终占据营收的绝大部分:913 亿元、1027 亿元、918 亿元和 337 亿元 。

文章插图

于是相应的,吉利汽车的平均单车售价,在近四年来没有获得质的提升 。2017-2018 年,由于高端品牌领克加入,平均车价由 7.35 万元升至 7.44 万元 。然而 2019 年,尽管领克品牌销量翻倍,吉利单车售价也只提高到了 7.45 万元 。2020 年上半年受疫情影响,平均车价掉头跌落至 7.09 万元 。

尽管吉利汽车身为自主一哥,并推出了高端品牌,在各家自主车企中已经是最为接近合资车企的一家,但这些努力并没有让吉利汽车均价有明显的、质的提升 。于是在受到市场大环境下行、自主品牌受挤压的情况下,吉利汽车依然受到了明显的负面影响——只是相对其他小规模自主车企,受影响幅度还是小多了 。

文章插图

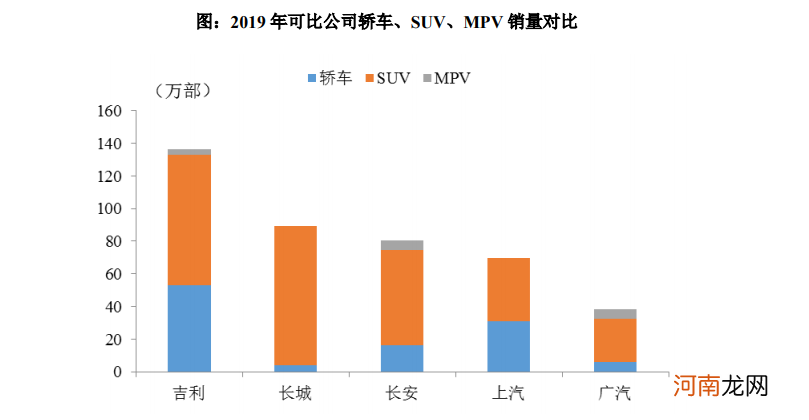

在几家龙头自主车企中,吉利的情况其实是相对乐观的 。和身后的长城、长安相比,吉利拥有明显更健康的产品结构:轿车与 SUV 占比比例约为 4:6 。而长城、长安都严重依赖于 SUV 产品线,轿车产品线对销量贡献不足 。上汽自主品牌的轿车与 SUV 比例也相对健康,但总体销量规模与吉利还有差距 。

前几大自主品牌中,吉利汽车是在销量规模、产品结构两方面,都最接近优势合资车企(即最接近市场总体比例)的一家 。

- 淄博 2020中国第一届齐盛湖创投高峰论坛将在淄博高新区举办

- 抢占移动出行第一股,不做网约车的嘀嗒会有怎样的未来?

- 第一人称的好处及作用 第二人称的好处及作用

- 我的老奶奶

- 上 第一次为你痛

- 2020西安龙门榜 | OLED材料供应商莱特光电闯关科创板

- 许家印,速成马斯克?

- 宝宝湿疹预防、护理三部曲

- 臭臭爸爸随笔之关于夹板气

- 只有他,才配得上三国时期第一好老师的称号