涪陵内部将萝卜产品定位为大单品,也是涪陵品类多元化的首次试水 。力推萝卜,最主要的原因是,其与榨菜在生产、销售方面协同度高 。不必进行过多的生产投入和渠道铺设,不过今年上半年萝卜营收负增长,也说明这一单品尚未被市场所接受 。

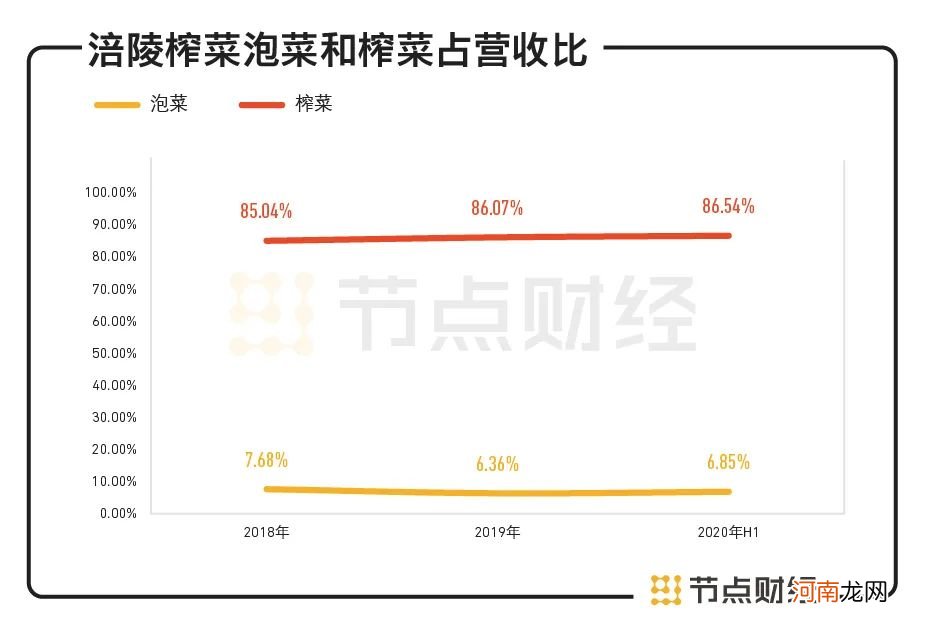

再看泡菜类产品,涪陵自2015年就开始布局这一品类 。当时,涪陵榨菜掌门人周斌全认为,国内泡菜的影响力不如韩国,主要是因为冷链物流不发达 。所以涪陵要做可以常温保存的泡菜 。不过,至今为止,泡菜在涪陵营收中占比不大,市场仍未打开 。2018年,泡菜仅占总营收的7.68% ,而榨菜占85.04%。2019年,泡菜占总营收的6.36%,榨菜占86.07% 。

文章插图

数据来源:财报

2020年上半年,泡菜占总营业收入的6.85%,榨菜占86.54% 。也就是说,在未来很长一段时间内,榨菜都将是涪陵的主要收入 。

毛利率靠涨价 业务靠收购

中报显示,2020年一季度,涪陵榨菜营收、净利润增速分别仅为-8.33%、6.67%的情况下,二季度公司持续发力,单季度净利润同比增长49.62%,达到近六个季度以来最高水平 。

净利润的上升,与榨菜价格上涨不无关系 。

2008年,涪陵榨菜价格调整为0.5元/70g上调40%至1元/100g 。进入了1元时代后,在2009、2010、2012、2013、2014年都有价格的调整 。到了2017年,涪陵榨菜的价格进入2元时代 。过去十年中,涪陵榨菜价格上调了12次,从0.5元/70g的价格上涨了近400%到2.5元/70g左右 。涨价方式还包括更改包装规格在内的隐性涨价 。

价格的提升最直接的变化,就是毛利率的上涨 。

2016年,涪陵榨菜毛利率为45.78%。到了2019年,毛利率已经达到58.61%。今年上半年,毛利率为57.3% 。而这几年的营收也相应增加,2016年营收为11.2亿,2019年营收为19.9亿元 。

除了涨价,涪陵还有其他高招吗?从财报看,主营业务单一的背景下,提高价格、提高产量成为涪陵的“不得不”为之 。在过去几年,涪陵也在不断寻找新的利润增长点,最简单直接的办法就是:收购 。

涪陵榨菜通过收购相关公司向豆瓣酱等调味品方面扩大品类,以延伸公司产业链,然而这条路走得并不顺畅 。近年来,迫切扩张产品线的涪陵榨菜前后共进行了4次收购,但3次收购失败 。

2015年,涪陵榨菜1.3亿元成功收购了四川惠通食业有限公司,向泡菜行业进军 。但打枪第一枪后,涪陵的收购进入了艰难模式 。

2016年,涪陵榨菜曾筹划收购“国内某调味品生产企业90%以上股权”,但筹备了两个半月之后最终以终止收购结束 。这是涪陵榨菜第一次收购失败 。2017年,涪陵榨菜曾尝试收购一家东北大酱企业,但最终也以失败告终 。

不过,涪陵并未气馁,周斌全在与投资者交流时曾公开表示,榨菜、泡菜、酱均为公司未来发展方向,涪陵榨菜定位于大的调味品产业,公司注重内在发展的同时,也一直在寻找并购机会,进行外延式发展 。

2018年3月,在宣布收购计划3个多月后,涪陵榨菜发布公告称,决定终止收购四川恒星及四川味之浓食品有限公司 。对于收购终止的原因,涪陵榨菜解释称是因为在并购后,标的企业无法解决同业竞争问题 。

计划收购之初,涪陵榨菜表示,“通过本次收购,可以完善公司产品系列,从较单一的榨菜、泡菜等佐餐开胃菜迅速完成豆瓣酱等川菜调味品涵盖等,使公司产业链得到拓展延伸” 。

“外延式发展”不止一次被涪陵榨菜提到,核心原因就在于多元化发展不顺利,以及盈利点过于单一的巨大压力 。虽然目前涪陵仍保持了稳定的增长,但一包小小的榨菜,也不可能无穷尽的涨价 。

- 教育巨头杀入五环外

- 内容之王“奈飞”

- 家务活与幸福感

- 前7后8,“安全期”靠谱吗?其实一个月中,这个时间更稳妥一些!

- 这些不像陨石的陨石,你会捡吗?

- 分娩须知:“丈夫陪产”到底好不好?

- 市值155亿美元,复盘小鹏汽车走过的“弯路”

- 三七互娱战略入股易娱网络,加强精品游戏研发及全球化布局

- 从《绿皮书》里,我看到了一个人的“三重孤独”

- “我不想去,我怕他们不喜欢我”|社交焦虑者在想什么