2020年8月25日,蚂蚁集团分别向上交所科创板和香港联交所提交了招股文件 。神秘的面纱已然揭开,过去只知道是“支付宝”的母公司,现在可以看清蚂蚁集团到底是干什么的了 。

为服务小微而生

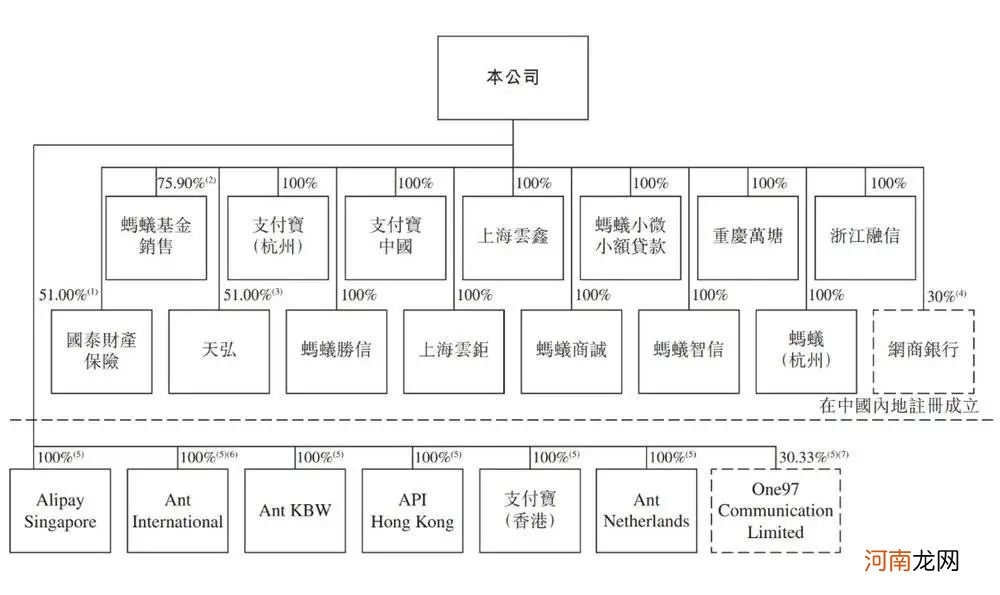

1)蚂蚁集团架构

支付宝诞生于2004年,初衷是打破电子商务启蒙时期买家、卖家之间的信任壁垒,陌生人与陌生人的远程交易成为可能 。2009年支付宝APP上线,至今已发展成连接10亿用户和8000万商家的全球顶级应用 。

2011年支付宝独立运营,2014年支付宝母公司更名为“蚂蚁金服” 。从线上快捷支付到二维码支付,从余额宝到花呗、借呗、芝麻信用、蚂蚁森林、蚂蚁链Baas,蚂蚁金服以“守正创新”满足客户变化多端的需求,保持市场领先地位 。

2020年,蚂蚁金服更名为蚂蚁集团,旗下基金、小微贷款、网商银行等业务“枝繁叶茂” 。蚂蚁集团的核心理念是“为服务小微而生”和“普惠” 。

文章插图

2)支付宝经营数据

“支付宝平台”是一个包含数字支付、数字金融和数字生活服务的全方位服务平台 。

数字支付方面:2019年,支付宝平台总支付交易规模达111万亿 。2019年中国GDP及社会商品零售总额分别为99万亿、41万亿 。

截至2020年6月末的12个月内,支付宝平台总支付交易规模达118万亿(中国内地),国际总支付交易规模6220亿 。约为阿里同期GMV的15倍,说明支付宝应用场景早已超越阿里电商范畴,成为支持整个社会经济活动的“基础设施” 。

2020年6月,支付宝月度活跃用户达7.1亿,较2019年12月净增5200万 。

数字金融方面:截至2020年6月末,微贷科技促成的消费及小微经营者信贷余额达到2.2万亿;理财科技促成资产管理规模达4.1万亿;保险科技促成保费及分摊金额520亿(过往12个月) 。

文章插图

截至2020年6月末,支付宝平台促成的2.2万亿信贷余额中,由金融机构合作伙伴放款或实现资产证券化的比例合计约为98%,平台自身承担的坏账风险很小 。

从“收买路钱”到输出能力

1)营收结构

蚂蚁集团收入由两部分构成:数字支付与商家服务、数字金融科技平台(包括微贷科技、理财科技和保险科技) 。此外,还有创新及其它业务,目前收入占比不足1% 。

数字支付与商家服务

数字支付服务收入主要来自国内业务,按成交额的一定百分比向商家和交易平台收费 。

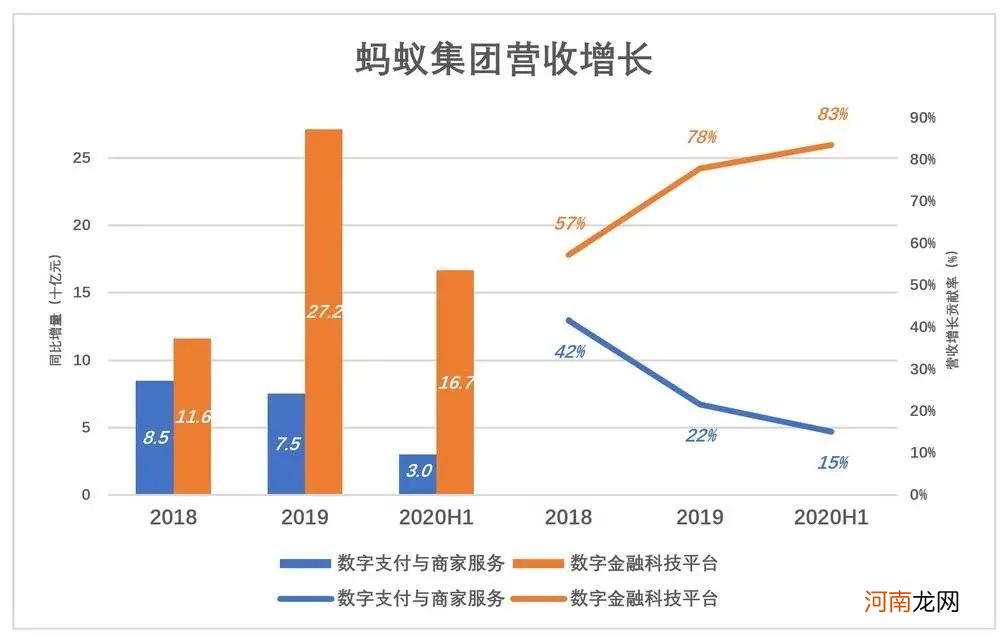

2017年,来自支付业务的收入358.9亿,占总营收的54.9%;2019年,来自支付业务的收入增至519亿,在总营收中的份额却降至43%;2020年H1,自来支付业务的260亿营收仅占总营收的35.9% 。

文章插图

2019年支付业务营收增长75亿,对营收增长的贡献率为22%,较2018年降低20个百分点;2020年H1,支付业务营收增长30亿,对营收增长的贡献降至15% 。

文章插图

未来,蚂蚁集团业绩增长的主要动力来自金融科技平台 。

数字金融科技平台

向金融机构合作伙伴提供数字金融科技、客户触达及风险管理方案 。

2019年数字金融服务营收劲增272亿,同比增幅达134%,对营收增长的贡献率达78%;2020年H1,数字金融服务营收增长167亿,同比增长57%,对营收增长的贡献升至83% 。

【蚂蚁和你想象的不一样】支付服务是蚂蚁起家的业务,不论通过阿里电商平台还是通过千万商家,本质上都是直接/间接流量变现,内在逻辑是在自家地盘收“买路钱”,所谓“此路是我开、此树是我栽” 。

- COSTA中国关店自救,咖啡馆生意比想象中还艰难

- 投资界24h | 蚂蚁递交上市申请:上半年净利润超219亿;黑石捡了大便宜;丹麓资本完成人民币二期医疗基金首轮关闭

- 万亿蚂蚁的高光与隐忧

- 蚂蚁在什么时候变成了大象

- 118 万亿支付规模 +10 亿用户,蚂蚁招股书里的秘密

- 解析宝宝爱吃头发怎么回事背后的原因没你想象的简单

- 对标美股科技浪潮 “蚂蚁”们有望重塑A股版图

- 蚂蚁是科技公司还是金融公司?招股书里都说了

- 什么支撑起蚂蚁的想象空间?

- 冷笑话靠的是混搭和想象力