金融科技服务则不同,本质是能力的输出,包括技术及对用户的解理,内在逻辑是“不服高人有罪” 。

对蚂蚁集团而言,技术服务收入超过支付服务收入具有深远意义 。

2)三个变现率

2019年,支付业务总交易额达111万亿,相关收入519亿,变现率为万分之四点七 。截至2020年6月末的12个月内,支付规模达118万亿,相关收入549亿,变现率仍为万分之四点七 。#第一个#

文章插图

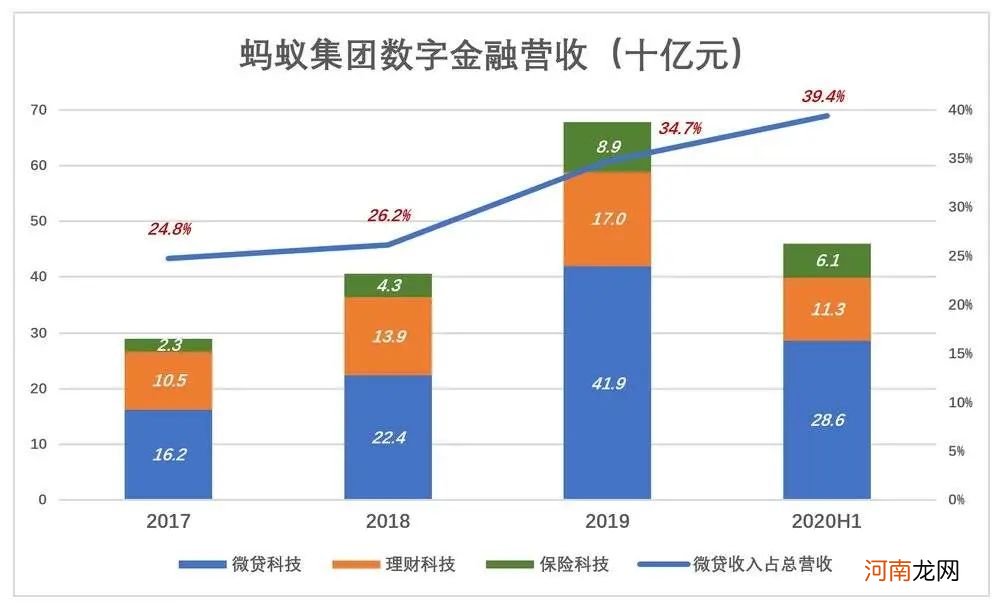

蚂蚁集团科技金融平台营收分为微贷科技、理财科技、保险科技三个部分 。服务对象(也是合作伙伴)包括商业银行、基金管理公司、保险公司、依托公司、证券公司及其它持牌金融机构 。

蚂蚁集团获取营收的名目为“技术服务费” 。具体而言:微贷科技按合作伙伴赚取利息的百分比收取;理财科技按合作伙伴管理资产规模的百分比收取;保险科技按合作伙伴保费收入的百分比收取 。

微贷科技营收增长迅猛,2019年达419亿,同比增长86.8%,在蚂蚁集团营收中的份额达到34.7% 。2020年H1,微贷科技营收286亿,同比增长59.5%,在总营收中的份额进一步提高到39.4% 。

文章插图

微贷业务变现率可以近似推算 。2020年H1,消费信贷期初、期末余额均值为2.08万亿,期间营收286亿,年化变现率2.74% 。同理可推算出2019年微贷科技变现率也是2.74% 。#第二个#

理财业务变现率推算方法相同 。2020年H1,期初、期末余额均值为3.75万亿,期间营收113亿,年化变现率0.39% 。同理可推算出2019年理财业务变现率0.37% 。#第三个#

效益渐入佳境

1)毛利润及营业成本构成

蚂蚁集团营业成本包括交易成本、服务成本、运维成本、职工薪酬等 。2017年以来,蚂蚁集团整体毛利润率保持在50%以上,2020年H1毛利润425亿,利润率58.6% 。

文章插图

排在前两位的是“交易成本”和“服务成本” 。交易成本是在资金发生转移时向第三方金融机构支付费用中由支付宝分摊的部分,服务成本是向第三方服务提供商支付 。

2019年H1,交易成本218亿,占总营收的41.8%;短短一年之后的2020年H1,227亿交易成本占营收的比例降至31.3%,原因正是前文提到支付服务被金融科技服务超越 。

文章插图

2)费用与经营利润

蓝色折线代表毛利润(率),彩色堆叠柱代表各项费用(率),只有蓝色淹没彩色,才会有经营利润可赚 。

2018年,销售费用高达473.5亿(其中广告推广费用457亿),占营收的55.2% 。

2019年H1毛利润244亿、利润率46.4%;销售费用104亿,销售费用率19.8% 。全年销售费用181亿,其中广告支出162亿 。表现最抢眼的是“微贷科技“,期末信贷余额及营收都翻了一倍 。

值得欣慰的是,2020年H1推广费用减半且受到疫情冲击,微贷科技营收增速仍保持在接近60%的高位 。

2020年H1毛利润425亿,利润率58.6%创历史最高水平 。销售费用率8%、管理费用率5%、研发费用率8%,均降至历史低点 。销售费用下降的原因是广告费用只有2019年同期的一半 。

文章插图

毛利润率上升、费用率下降,蚂蚁逐渐显露出“绩优股“的成色 。2020年H1,经营利润249亿,利润率达到34.3% 。

文章插图

蚂蚁集团经济效益渐入佳境,上市时机终于成熟 。

- COSTA中国关店自救,咖啡馆生意比想象中还艰难

- 投资界24h | 蚂蚁递交上市申请:上半年净利润超219亿;黑石捡了大便宜;丹麓资本完成人民币二期医疗基金首轮关闭

- 万亿蚂蚁的高光与隐忧

- 蚂蚁在什么时候变成了大象

- 118 万亿支付规模 +10 亿用户,蚂蚁招股书里的秘密

- 解析宝宝爱吃头发怎么回事背后的原因没你想象的简单

- 对标美股科技浪潮 “蚂蚁”们有望重塑A股版图

- 蚂蚁是科技公司还是金融公司?招股书里都说了

- 什么支撑起蚂蚁的想象空间?

- 冷笑话靠的是混搭和想象力