正文

本轮中期调整的内在原因

我们在2月初开始提示“降低市场预期收益率”,“市场进入平淡期”,并判断本次调整可能是对自2020年3月23日见底反弹以来的一次幅度略大、时间略长的中期调整 。自2月18日以来,沪深300指数最大跌幅17%,创业板指更是高达25%,其中前期涨幅较大和估值较高的蓝筹白马跌幅居前 。虽然美债利率从春节期间至今累计上涨接近60bp,上升速度之快可能难以预期,但事实上A股市场在调整之前本身已经存在一些脆弱点,我们对本轮中期调整的内在原因进行了总结 。

前期累计上涨时间较长,幅度较大

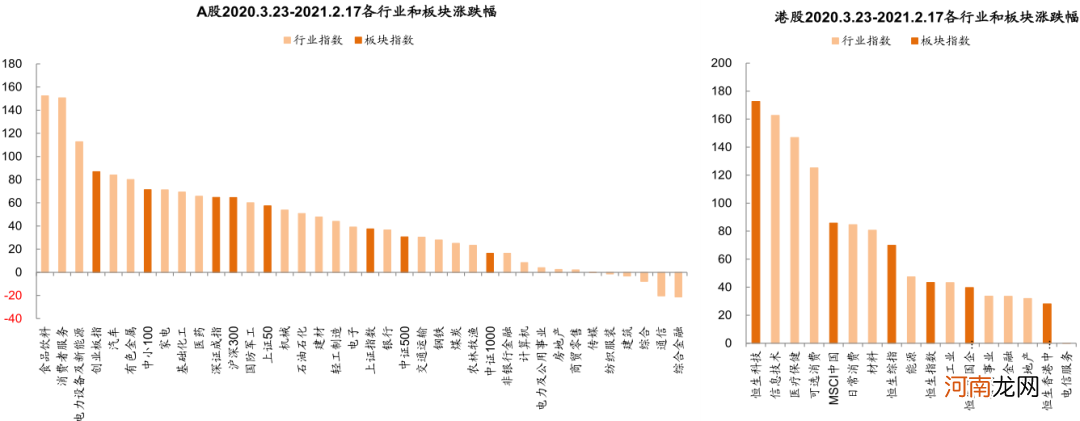

自去年3月23日上涨以来,A股和港股累计上涨时间超过10个月,整体涨幅较大,且呈现结构性牛市的特征,期间基本没有出现明显调整 。2020.3.23-2021.2.17的区间内,A股的食品饮料、消费者服务和电力设备新能源行业涨幅超过100%,港股的信息技术、医疗保健和可选消费行业涨幅超过100%,其中恒生科技指数涨幅高达172.5%,巨大的涨幅积累了较多的获利盘 。其中A股涨幅超过200%的公司达116家,港股涨幅超过200%的公司达182家 。

图表:A股和港股自去年3月23日以来整体涨幅较大,并呈现结构性牛市的特征

文章插图

整体估值不低,结构性估值过高

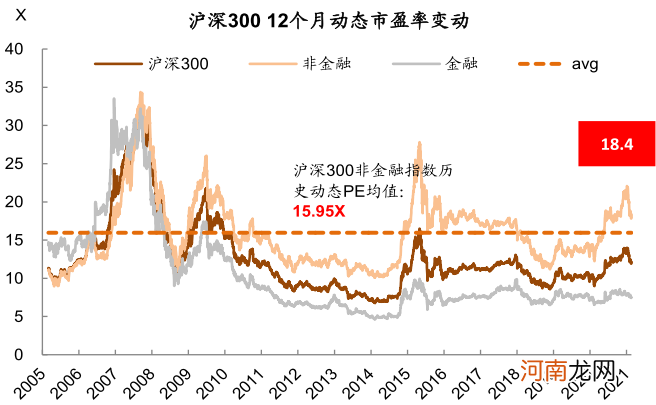

自去年3月23日上涨以来,A股市场整体累积涨幅已较大,2月10日沪深300前向PE为14倍(历史均值12.4倍),而沪深300非金融的前向PE为22.1倍(历史均值16倍,较历史均值高出38%),超出历史均值1.3倍标准差 。在经历长时间上涨后,沪深300整体估值不低,特别是非金融部分明显高于历史均值,即便经历近期回调,沪深300非金融估值仍相比历史均值高出10%以上 。

若参考我们构造的外资持股前100的消费、医药和科技构造的行业龙头组合,2月10日该组合前向PE最高为37.5倍(历史均值仅为18.1倍),超过历史均值3倍标准差的水平,而且该水平也仅次于2007年牛市高点 。考虑到企业盈利增速中枢的下移,该估值水平明显偏高,经历近期调整后行业龙头组合的前向PE仍有28.5倍 。

图表:沪深300非金融经历调整后仍高于历史均值0.4倍标准差

文章插图

图表:外资持仓比例前100的行业龙头估值仍大幅高于历史均值

文章插图

政策渐变,“一进一退”凸显

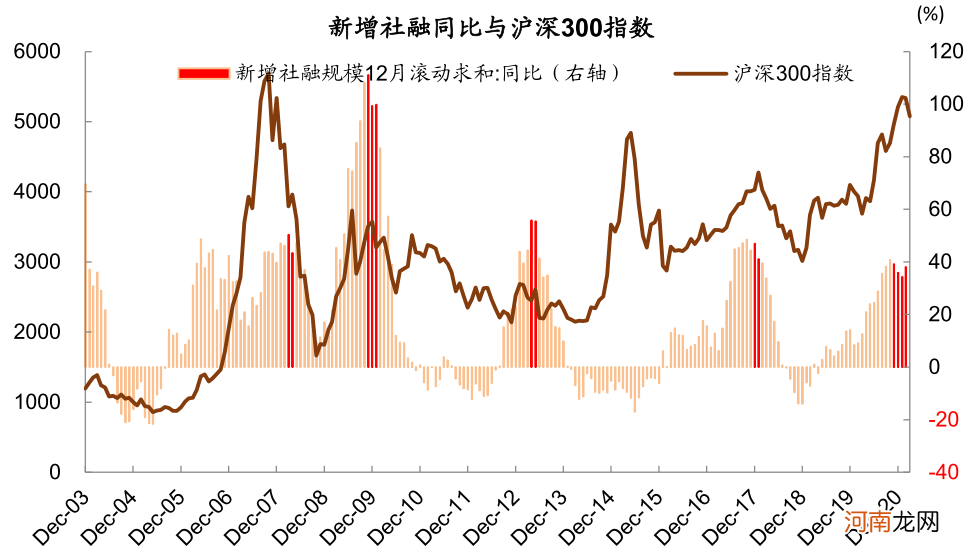

我们在去年11月发布的2021年A股展望中指出,2021年增长与政策将呈现“一进一退”,在经济持续走强的背景下,前期超常规宽松的政策将逐步回归“常态化” 。最大的风险来自于信用收缩背景下的债务问题,从历史上看新增社融(12月ttm)增速回落往往对应指数出现一定调整 。新增社融同比已在去年四季度见顶,从“稳定宏观杠杆率”和“社融规模增速与名义GDP增速基本匹配”的目标看,未来新增社融同比仍将进一步回落 。

近期市场对流动性收紧的预期也有所增加 。去年11月央行为应对永煤事件的系统性风险,再次释放较多流动性,资金利率持续走低至疫情期间水平,成为去年12月以来A股快速上涨背后的重要支撑 。但股市和房价过快上行的隐忧也决定了宽松难以持续,1月底央行委员马骏关于“货币政策应适度转向”的评论以及央行公开市场净投放明显减少,资金利率在1月底一度升至2019年以来新高,中期流动性收紧预期成为市场调整的导火索 。

图表:新增社融同比开始从回落往往对应A股市场调整

- 中金:市场情绪在转变 大宗商品结构性牛市可能渐行渐远

- 357亿元!北向资金节后加仓两大板块 市场“破局”时刻快来了?

- 怀孕五个月如何补钙

- b2b是什么意思

- 市场持续回调 这9只个股今日却创出历史新高!

- 发生了什么?钢铁有色突然暴跌 市场风格彻底变了

- 金龙鱼大跌:中金力挺110元目标价 60亿净利支撑4100亿市值 泡沫蔚为壮观

- 银行板块见底还是见顶?中信、中金观点针锋相对 听谁的?

- 孕中期胎动突然频繁是什么原因

- 孕期无法吃鱼、肉,可吃其他啥代替?|怀孕,4个月,孕中期,没胃口,肉,鱼,恶心,喜欢吃蔬