文章插图

经济增长复苏已深入,边际空间有限

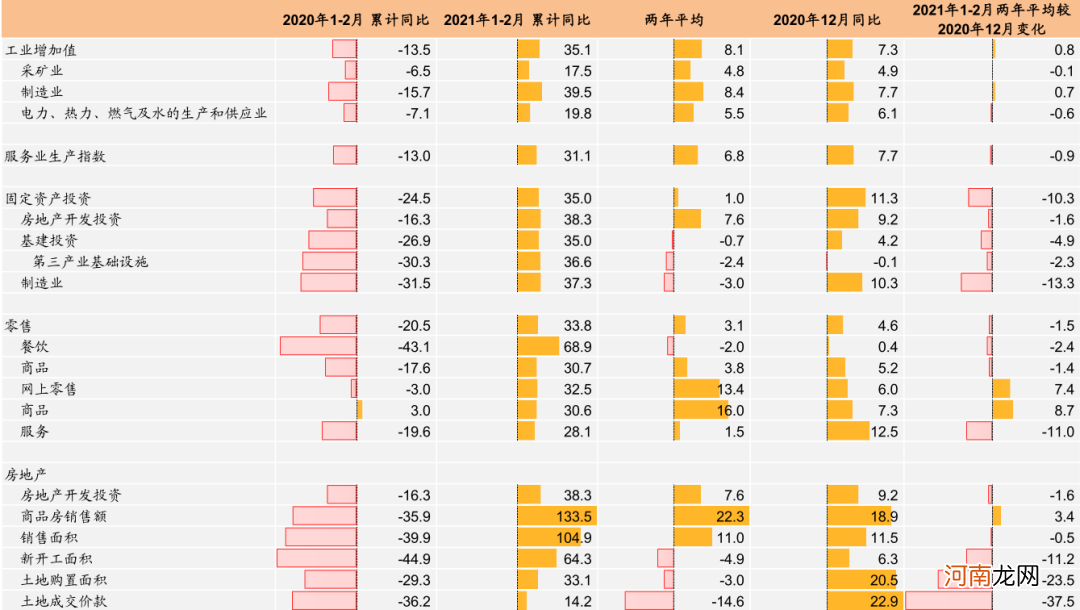

1-2月经济数据总体仍较强,但已开始出现明显分化 。从两年平均同比看,工业生产保持强劲增长,消费延续复苏趋势,地产投资与销售保持韧性,但是新开工和土地购置面积等前瞻指标已有走弱迹象;而且基建两年平均复合增速转负,制造业的两年复合增速相比去年12月大幅回落,整体低于预期,未来需密切跟踪变化和产业链影响 。虽然出口数据保持强劲,但中型和小型企业新出口订单PMI大幅回落至去年上半年水平 。多项前瞻指标表明经济增长复苏斜率已在走平,边际改善空间相对有限 。

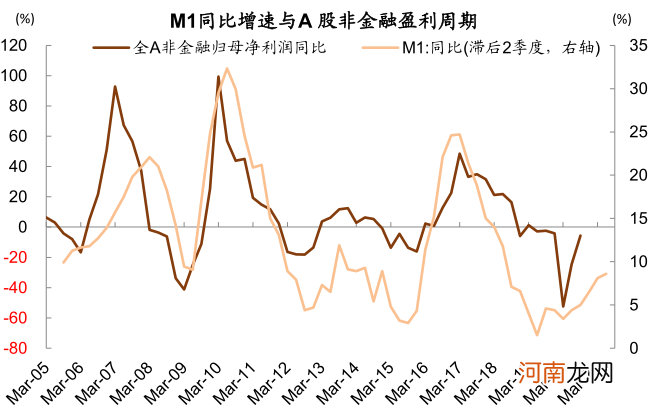

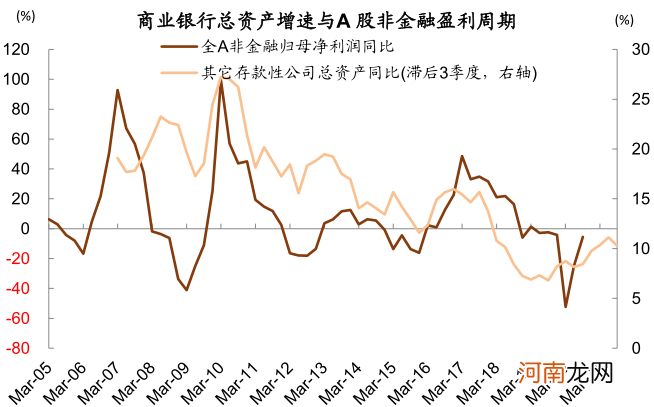

金融数据见顶回落同样是企业盈利的前瞻指标 。历史上金融数据往往领先于实体经济,M1同比约领先全A非金融净利润增速2个季度,商业银行资产增速约领先3个季度 。商业银行总资产增速、M2增速、社融存量增速均已在去年4季度左右见顶回落,M1同比剔除基数原因后也有所回落,表明国内经济内生增长动能可能正在接近高点,一季度A股因低基数盈利增长可能超过100%,但也已被充分预期,未来将面临增长回落的压力 。

图表:1-2月经济数据显示不同行业增速分化明显,工业生产和地产投资销售较强,基建和制造业投资有所走弱

文章插图

图表:M1同比增速大约领先全A非金融盈利周期2个季度

文章插图

图表:商业银行资产增速大约领先全A非金融盈利周期3个季度

文章插图

机构仓位不低且高度集中

公募投资者仓位整体较高使调整压力加大 。从2020Q4的基金持仓数据看,主动偏股型(普通股票型加偏股混合型)基金的仓位去年四季度继续维持在88%的历史相对高位,考虑到去年公募基金发行规模的大幅增长,公募基金在重仓股本身的持股占比可能较高 。在仓位偏高且获利丰厚的情况下,当预期发生扭转后,重仓股面临调整压力较大 。

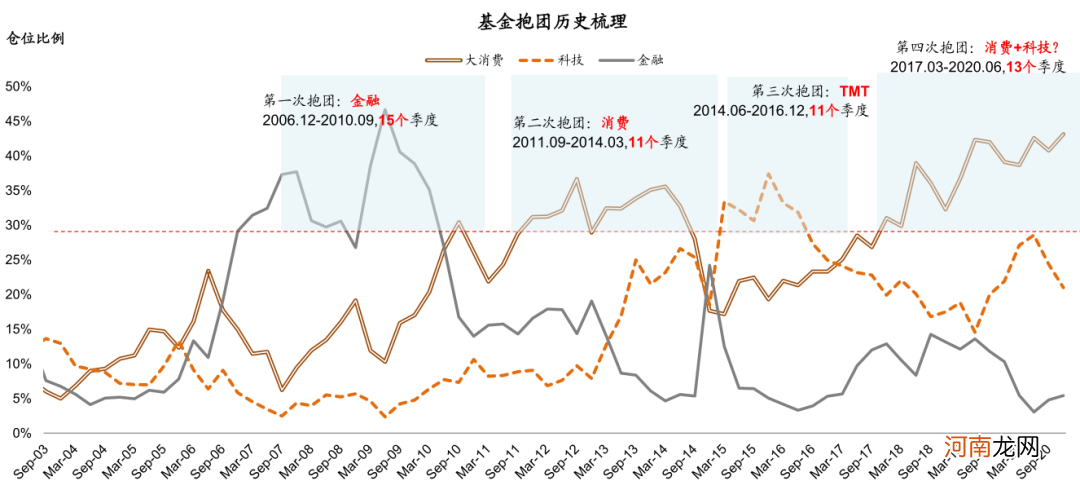

机构持仓高度集中也延长了调整时间 。根据我们统计的主动偏股型基金重仓市值前400的公司(数量约占全部A股10%)的重仓市值占全部持仓比例从三季度的95%上升至96.6% 。行业层面上,医药生物、电子、食品饮料和电气设备等新经济行业均被大幅超配,回顾历史,本轮机构持仓集中度提升是A股历史上第四轮基金抱团,消费+科技的仓位最高曾达到70%以上,2020Q4依然高达64% 。持仓高度集中使得当宏观基本面具备风格切换条件时容易导致交易拥挤,调整时间延长和幅度加大 。

图表:当前处于历史上第四轮基金抱团,且消费+科技抱团已达到历史较高水平

文章插图

历史上中期调整的经验与启示

历史上大涨之后的中期调整梳理

2009年以来,A股共经历7轮类似的中期调整 。我们以沪深300或万得全A前期经历幅度超过30%且时间长度超过3个月的上涨之后,首次回调超过15%为中期调整标准(以出现大反弹或者重拾升势作为调整结束),2009年以来符合标准的共有7次 。其中部分的中期调整属于市场彻底转向,例如2010年11月、2015年6月和2018年1月开始的调整,其余几次调整多为上升途中的调整,调整后仍有较好的结构性机会,部分指数创出新高 。

多数中期调整的特点是跌速快,时间长度介于1-3个月 。历史上的中期调整之前市场通常积累了较大涨幅,由某些政策收紧的信号或是投资者预期政策收紧触发调整,兑现收益的需求和交易拥挤使得调整往往以急跌开局 。但只要不是政策和经济的周期彻底转向,市场在阶段性消化估值或证伪悲观预期后,往往将对前期下跌进行修正,因此通常从调整开始到见底持续的时间不会太长 。

- 中金:市场情绪在转变 大宗商品结构性牛市可能渐行渐远

- 357亿元!北向资金节后加仓两大板块 市场“破局”时刻快来了?

- 怀孕五个月如何补钙

- b2b是什么意思

- 市场持续回调 这9只个股今日却创出历史新高!

- 发生了什么?钢铁有色突然暴跌 市场风格彻底变了

- 金龙鱼大跌:中金力挺110元目标价 60亿净利支撑4100亿市值 泡沫蔚为壮观

- 银行板块见底还是见顶?中信、中金观点针锋相对 听谁的?

- 孕中期胎动突然频繁是什么原因

- 孕期无法吃鱼、肉,可吃其他啥代替?|怀孕,4个月,孕中期,没胃口,肉,鱼,恶心,喜欢吃蔬