中期调整多与政策收紧相关,但从止跌企稳到回升同时还要关注盈利 。2009年以来的7轮中期调整均与政策收紧有关,既包括货币政策也包括监管政策,但是市场的止跌企稳或者开启结构性行情,则并不完全依赖政策转松 。当政策转向偏紧,在A股盈利周期足够强或者有结构性高景气主线时,市场同样有回升的动能 。

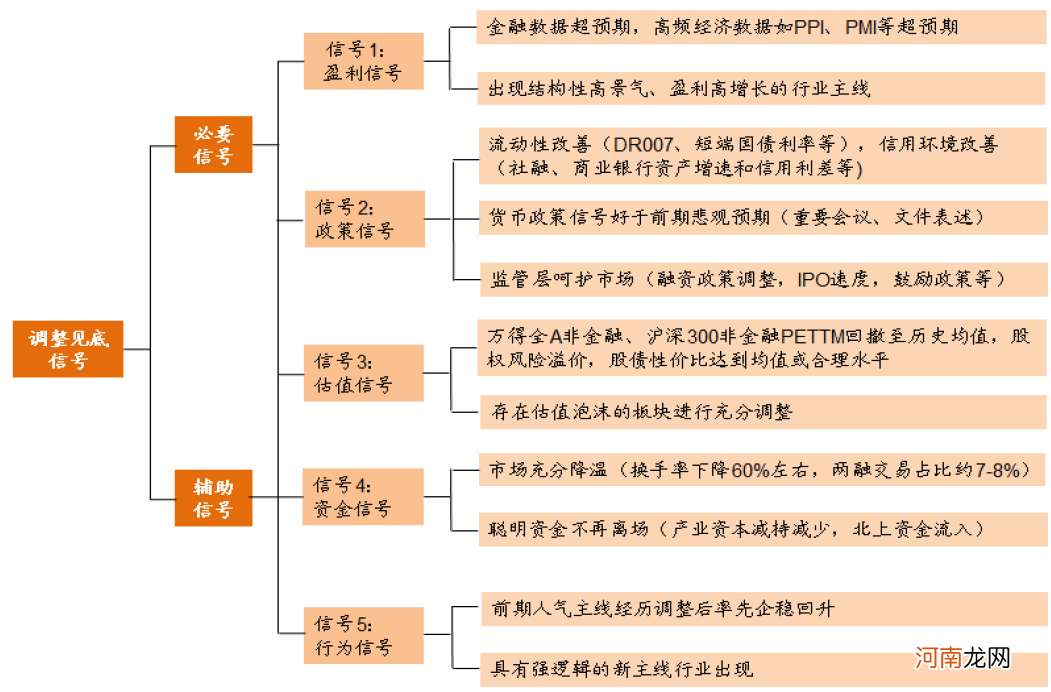

判断中期调整结束主要关注五方面的信号,包括盈利、政策、估值、资金和投资者行为 。其中,盈利与政策对行情演绎起决定性的作用,盈利回升或者政策转松往往是中期调整结束的必要信号 。但市场定价由所有投资者共同决定,盈利与政策仅能作为定性判断市场大致方向的逻辑,当投资者过度悲观可能导致市场跌幅过大,因此需要估值、资金和投资者行为等定量指标,辅助判断中期调整结束以及企稳回升时点,因此报告将其归为辅助信号,辅助必要信号进行择时 。

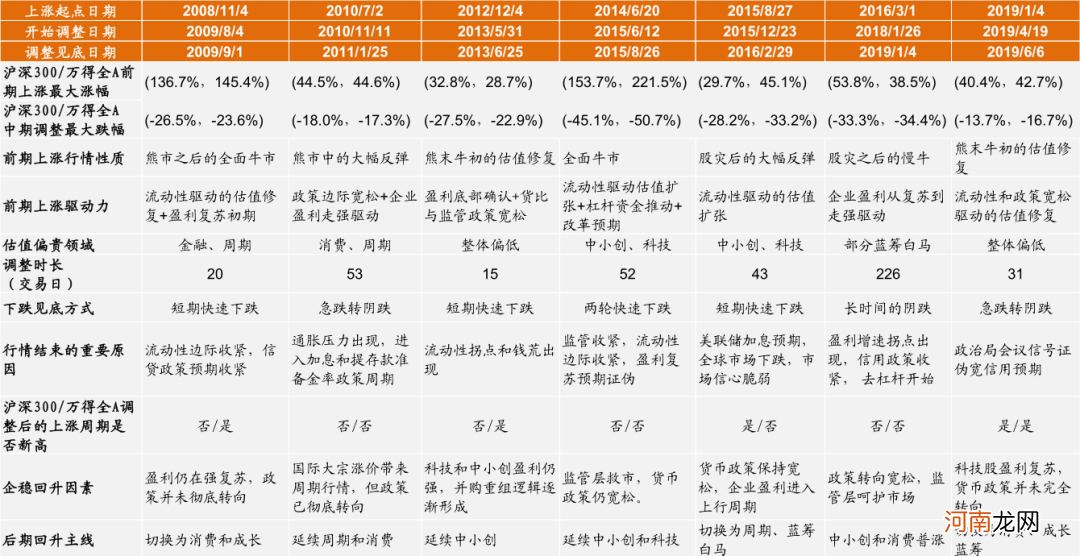

图表:历史上的7次大涨之后的中期调整和企稳回升的因素梳理

文章插图

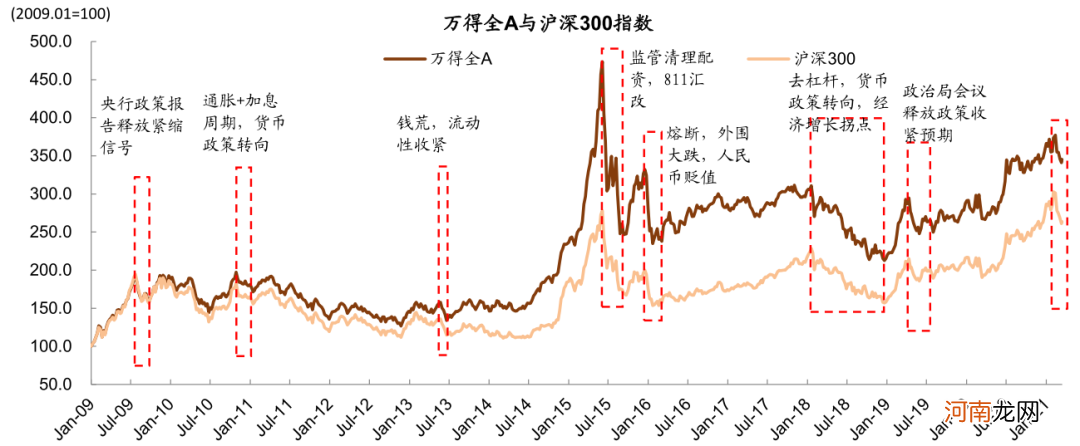

图表:2009年以来共有7次大幅上涨后的中期调整,多数调整的特点是跌速快和时间短

文章插图

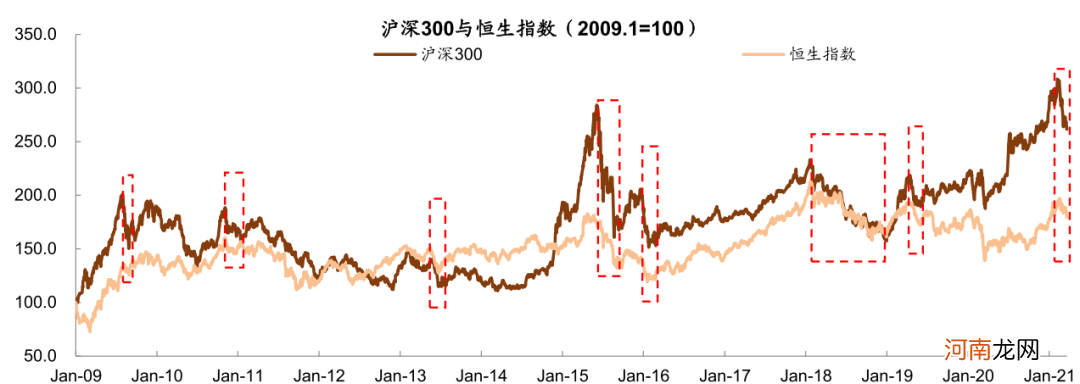

图表:A股的中期调整对港股的影响在陆股通开通之后明显提升

文章插图

图表:中期调整见底信号总结

文章插图

调整见底的信号一:盈利超预期走强或结构性高景气主线出现

A股盈利超预期走强是市场调整后重拾升势的动力 。盈利信号可重点关注的是具有前瞻性作用的经济指标,从总量角度,金融数据较实体经济往往有2-3个季度的领先性,重点包括社融增速、M1同比、M2同比和商业银行资产增速等,体现货币向企业盈利转化的时滞,可推导企业盈利周期所处的阶段 。但由于金融数据与实体经济的时滞长度并不确定,可结合更具及时性的PMI进行跟踪,尤其是其中的新订单、出口新订单等分项对经济活力具有一定的领先性 。

2009年8月市场在流动性边际转紧预期后能够继续上行,且大量行业创出新高,原因在于金融数据仍在超预期走强,而PMI及新订单指数短暂回落后继续大幅上升,显示经济仍处于强有力的复苏中 。2016年熔断后市场处于盘整中,但货币增速回升和商业银行扩表已持续一段时间,并且2016年3月PMI开始出现强有力回升,成为恐慌结束后市场的主要回升逻辑 。

结构性高景气主线可能是中期调整后更值得关注的盈利信号 。由于A股与实体经济的行业构成以及行业权重并不完全相同,新经济良好的成长性使其在股市中的权重高于实体经济,而且新经济的景气周期并不完全与经济周期同步,因此当市场存在结构性高景气的行业或者风格,同样能够带动市场企稳回升或较好的结构性机会 。

【中金:市场中期调整的历史对比与启示】2013年6月、2015年9月和2019年6月的中期调整后,在实体经济不强的背景下,创业板盈利增速优势明显,大幅跑赢市场并起稳定市场作用,尤其是2013年的创业板牛市是在钱荒和流动性收紧背景下进行的 。2019年6月后半导体和消费电子进入景气上升周期,不仅成为市场表现最好的板块,也带动市场止跌企稳和风险偏好回升 。此外,2009年9月和2011年1月后可选消费和周期都曾引领市场止跌回升 。

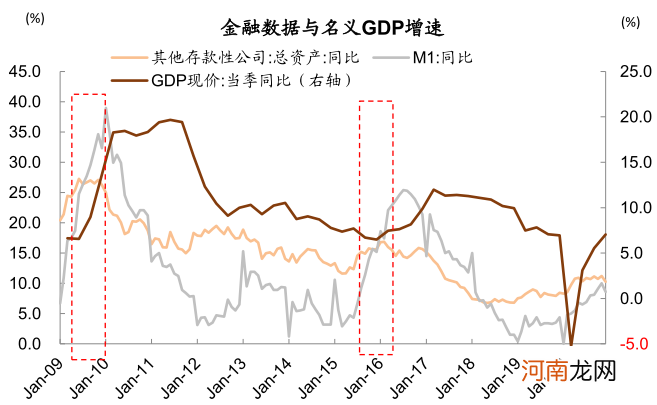

图表:金融数据领先于名义GDP约2-3个季度

- 中金:市场情绪在转变 大宗商品结构性牛市可能渐行渐远

- 357亿元!北向资金节后加仓两大板块 市场“破局”时刻快来了?

- 怀孕五个月如何补钙

- b2b是什么意思

- 市场持续回调 这9只个股今日却创出历史新高!

- 发生了什么?钢铁有色突然暴跌 市场风格彻底变了

- 金龙鱼大跌:中金力挺110元目标价 60亿净利支撑4100亿市值 泡沫蔚为壮观

- 银行板块见底还是见顶?中信、中金观点针锋相对 听谁的?

- 孕中期胎动突然频繁是什么原因

- 孕期无法吃鱼、肉,可吃其他啥代替?|怀孕,4个月,孕中期,没胃口,肉,鱼,恶心,喜欢吃蔬