调整见底的信号三:估值调整至合理水平,高估值板块充分调整

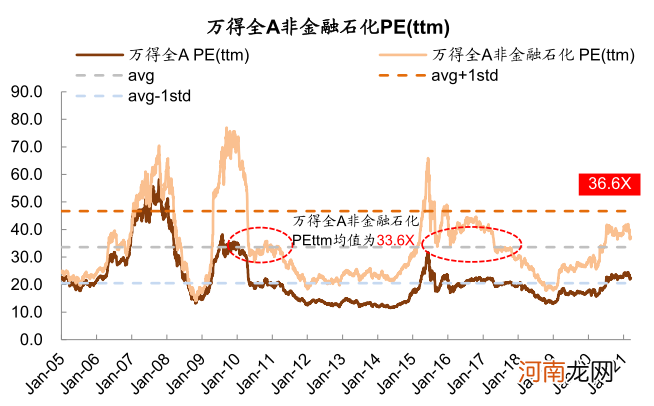

A股非金融成分估值具有明显中枢,中期调整时有一定支撑 。2008年以后国内经济增速受人口红利拖累进入长周期下行,盈利预期下行导致A股整体估值中枢下移,因此沪深300的历史估值均值对当前的参考意义有限 。但A股非金融成分中的新经济占比提升明显,估值中枢和波动区间与历史较为一致,估值中枢可作为市场调整的参考位置,历史上沪深300非金融前向PE均值为16倍,多次在中期调整中产生支撑作用,当前约为18.4倍 。万得全A的PE(ttm)历史均值为33.6倍,同样具有明显的中枢和支撑作用,当前约为36.6倍 。

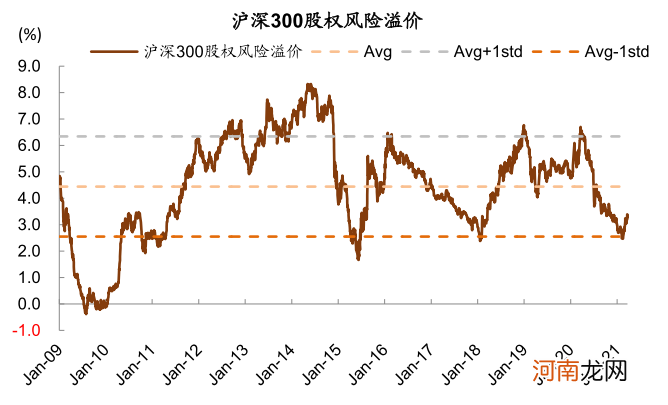

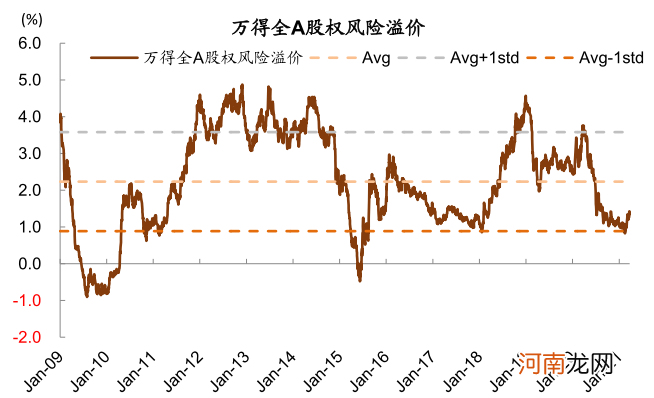

股债比价同样有明显的均值回归特征 。2009年以来沪深300和万得全A的股权风险溢价均呈现一定的均值回归特征,2月份高点达到历史均值负1倍标准差的位置,当前较历史均值仍有一定距离 。沪深300股息率/国债收益率也具有均值回归特征(历史均值0.62),当前的股债性价比有所反弹,基本处于历史均值的位置 。

高估值板块充分调整是中期调整结束的另一估值信号 。除2013年5月和2019年4月开展调整之前市场并不存在明显估值泡沫,其余几轮调整之前市场都存在局部涨幅过大和估值偏贵的现象 。根据我们统计,前期估值偏贵或者估值偏离基本面逻辑的板块,在历次中期调整中的跌幅都排名靠前,调整幅度最大的一级行业跌幅往往超过30%,此类板块的充分调整才表明市场估值压力和下跌动能真正消化,有助于中期调整的止跌企稳 。

图表:沪深300指数的前向PE中枢有一定支撑作用

文章插图

图表:万得全A非金融石化的PE中枢有一定支撑作用

文章插图

图表:沪深300股权风险溢价有明显的均值回归特征

文章插图

图表:万得全A股权风险溢价有明显的均值回归特征

文章插图

图表:沪深300的股价性价比目前处于历史均值附近

文章插图

图表:高估值板块调整充分且排名靠前可能是中期调整结束的另一重要条件

文章插图

调整见底的信号四:资金情绪冷却和聪明资金流出减缓

资金情绪足够冷却是中期调整结束的重要择时指标 。历史上中期调整见底往往有成交大幅萎缩配合,背后逻辑是大盘下跌达到合理水平后多空双方力量相对平衡,抛压力量被消耗殆尽,导致市场情绪充分降温 。经验上,以自由流通市值计算的换手率为基准,阶段性底部的换手率通常相比前期高点需萎缩55%-70%,尤其是前期高点出现天量,阶段性底部的换手率需要萎缩幅度更大 。绝对水平上,1.5%-2%往往是历史的底部区间的换手率水平 。两融交易占成交额比重同样能较好地反映资金情绪,通常两融交易占比11%以上对应市场高位,7%-8%可能是反映资金情绪冷却和阶段性底部的经验值 。

聪明资金不再流出可作为市场止跌的同步指标 。以产业资本净增减持金额/A股成交额比重在历史上对市场中期调整具有良好的预测效果,尤其是在该比值超过1倍和1.5倍标准差的情况,一方面产业资本对合理价值更具敏感性,另一方面产业资本减持本身容易给市场造成流动性和情绪压力 。因此市场中期调整见底,往往需要伴随前期产业资本减持潮的结束并出现大幅萎缩,甚至出现净增持的信号进行配合 。去年11-12月的减持潮该指标一度超过均值的2倍标准差,达到历史最高水平,市场止跌企稳可能需要该指标明显回落至均值以下 。

- 中金:市场情绪在转变 大宗商品结构性牛市可能渐行渐远

- 357亿元!北向资金节后加仓两大板块 市场“破局”时刻快来了?

- 怀孕五个月如何补钙

- b2b是什么意思

- 市场持续回调 这9只个股今日却创出历史新高!

- 发生了什么?钢铁有色突然暴跌 市场风格彻底变了

- 金龙鱼大跌:中金力挺110元目标价 60亿净利支撑4100亿市值 泡沫蔚为壮观

- 银行板块见底还是见顶?中信、中金观点针锋相对 听谁的?

- 孕中期胎动突然频繁是什么原因

- 孕期无法吃鱼、肉,可吃其他啥代替?|怀孕,4个月,孕中期,没胃口,肉,鱼,恶心,喜欢吃蔬