在2020年中国对世界承诺“2030年碳达峰,2060年碳中和之后”,十四五规划将“推动绿色发展,促进人与自然和谐共生”单独成篇,凸显了“绿色发展”主题在未来五年的重要性 。无论从高增长的远期目标,还是从当前新能源汽车的产销两旺,上游材料价格低位回升,光伏装机需求保持旺盛的高景气趋势,新能源产业链仍将是中期和长期最具确定性和成长性的产业趋势之一 。

另一方面,2020年百年一遇的疫情加速了全球数字化转型,十四五规划中将“加速数字化发展,建设数字中国”单独成篇,并提出“数字经济核心产业增加值占GDP比重由7.8%提升至10%”“全社会研发经费投入年均增长7%以上”的目标 。数字经济分为核心层和应用层,中美摩擦,尤其是美国在科技领域的封锁限制突出了中国在核心层的短板,取得突破和实现进口替代意义重大,也是十四五规划中将科技创新上升至新高度的原因 。中短期看,晶圆代工产能扩张程度低于预期,全球汽车芯片、手机芯片缺货,处理器、显卡、内存持续涨价,背后是产业链处于5G和汽车电动化驱动的全球景气上升周期,因此数字经济尤其是核心层可能是国内增长超预期的另一大产业趋势 。

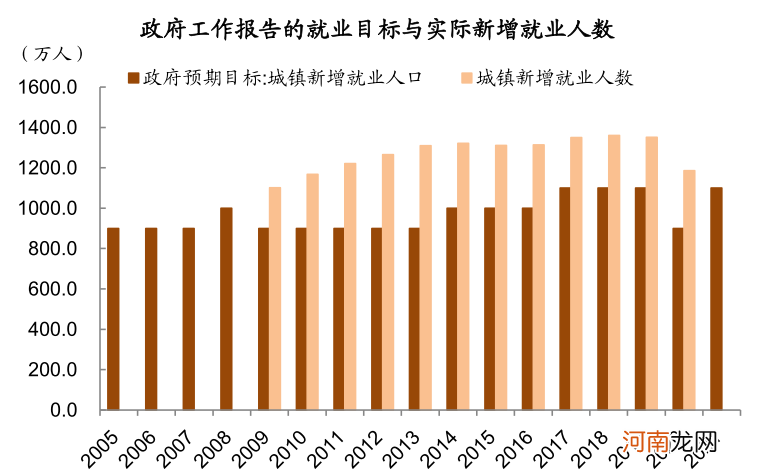

图表:政府报告的新增就业人数目标实现难度并不低

文章插图

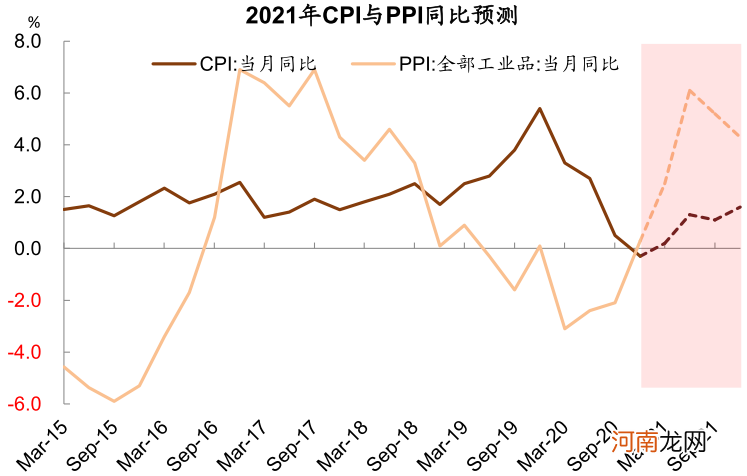

图表:2021年中国的输入性通胀压力可能相对有限

文章插图

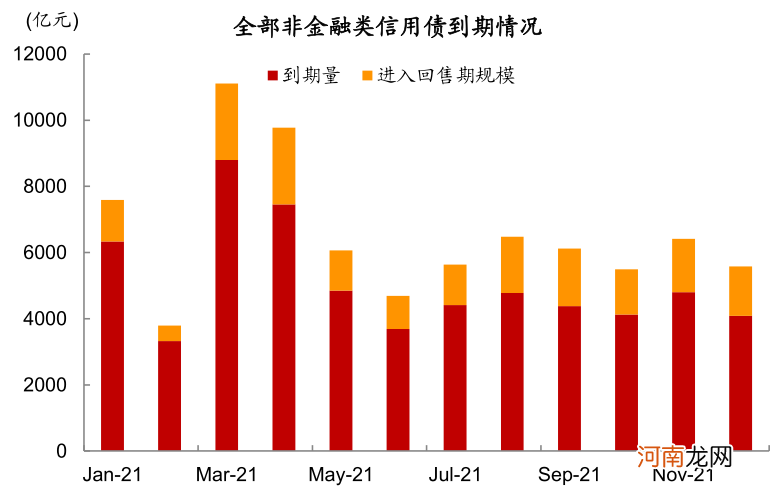

图表:3-4月是信用债进入回收期规模和到期量的高峰

文章插图

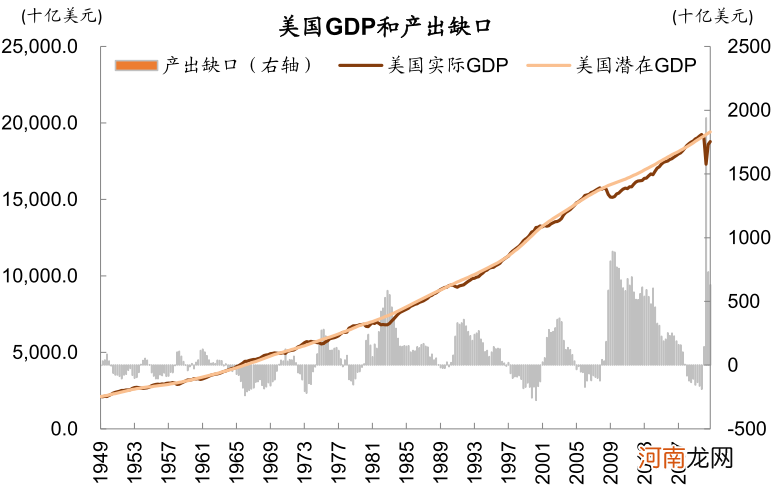

图表:美国产出缺口仍然较大

文章插图

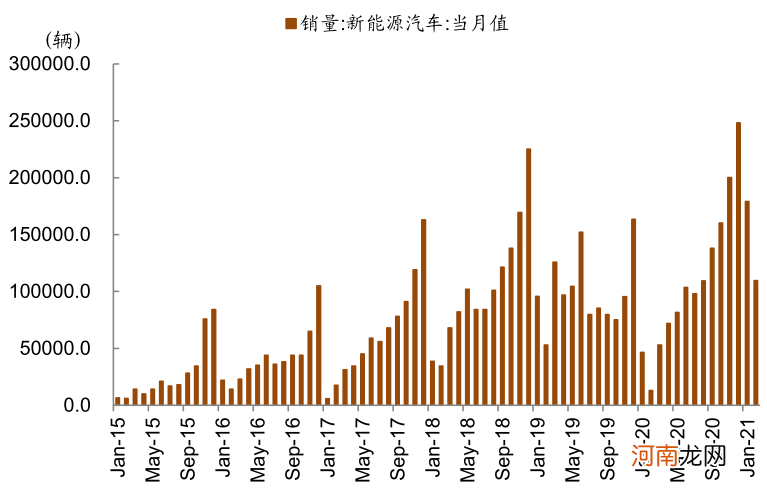

图表:新能源汽车销量持续快速增长

文章插图

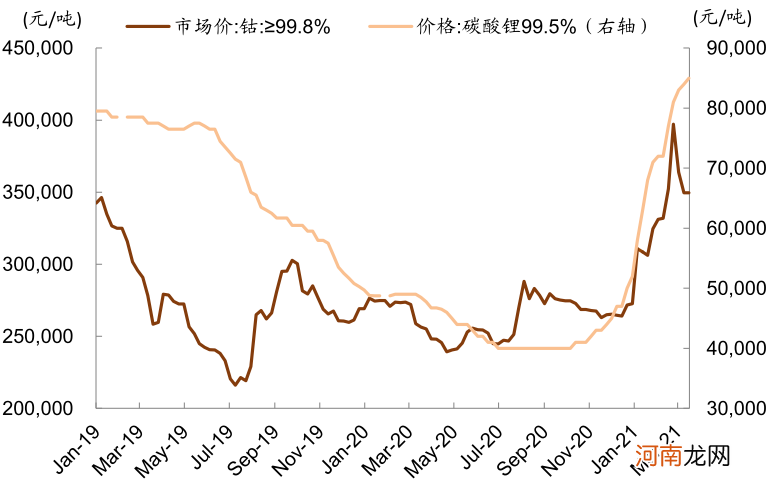

图表:钴和锂的价格自2021年以来大幅上涨

文章插图

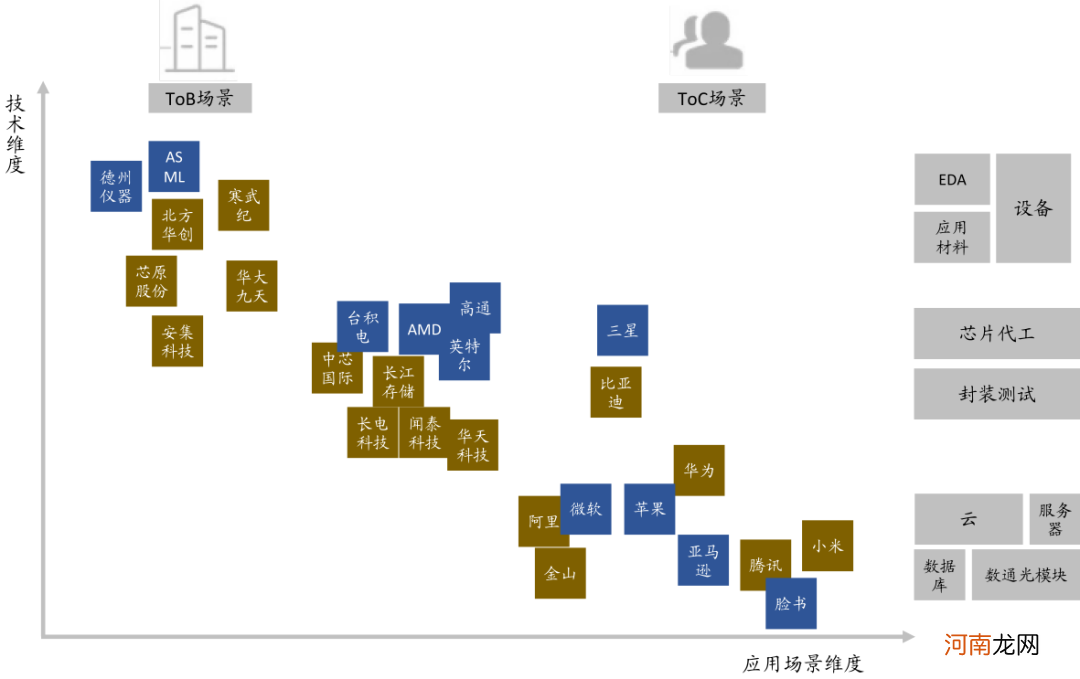

图表:按照技术“硬核”维度和应用场景维度对核心层公司进行分类

文章插图

未来市场可能的投资机会梳理

结合我们前文分析,本轮中期调整见底逻辑和信号仍不明显,但进一步大幅下跌的空间可能相对有限,与近期我们强调“本轮调整时间可能偏短”、“市场可能从急跌转为缓步盘整”的观点基本一致 。市场盘整结束及重拾升势的时间,我们粗略估计可能会在二季度中左右:中国先复苏、先反弹、先回调,这与2009年-2010年复苏周期中中美股市表现的节奏类似 。未来市场节奏仍需结合经济总量和结构增长趋势、货币和监管政策节奏、中美关系、估值以及市场情绪进行综合判断 。

但可以相对明确的是,我们认为对中期市场不宜过度悲观,从景气周期、政策应对、市场对中美摩擦的心理准备等角度看,我们判断市场后续出现类似2018年的演绎的可能性不大 。虽然指数收益可能难有过高预期,但是本轮经济上行复苏仅进行1年,未来行业增长复苏分化意味着仍有较好的结构性机会 。中期角度,消费、医药、科技和高端制造代表的产业升级和消费升级仍是A股的主线,但历史上中期调整结束后,前期估值过高且缺乏支撑逻辑的板块可能表现较弱,我们结合当前行业景气度趋势和估值差异,认为后续这些行业和公司表现可能分化 。

未来行业配置我们建议从两个思路出发:1)行业保持高景气趋势,盈利高增长足以对抗政策转紧对估值的压制:数字经济的核心层(半导体等硬件科技)和应用层(互联网平台),碳中和相关产业链(新能源汽车中上游、光伏产业链等);2)估值相对合理且基本面仍在复苏的行业,在市场情绪仍相对低迷的初期有望率先企稳回升:消费仍是自下而上选股的重点,重点关注家电、家居、餐饮等可选消费的盈利修复;同时银行和保险等估值较低且基本面仍在修复的板块同样值得关注;周期板块支撑逻辑仍在但可能已至后半段,石化化工链中高景气、更稳健的细分板块或仍有机会 。

- 中金:市场情绪在转变 大宗商品结构性牛市可能渐行渐远

- 357亿元!北向资金节后加仓两大板块 市场“破局”时刻快来了?

- 怀孕五个月如何补钙

- b2b是什么意思

- 市场持续回调 这9只个股今日却创出历史新高!

- 发生了什么?钢铁有色突然暴跌 市场风格彻底变了

- 金龙鱼大跌:中金力挺110元目标价 60亿净利支撑4100亿市值 泡沫蔚为壮观

- 银行板块见底还是见顶?中信、中金观点针锋相对 听谁的?

- 孕中期胎动突然频繁是什么原因

- 孕期无法吃鱼、肉,可吃其他啥代替?|怀孕,4个月,孕中期,没胃口,肉,鱼,恶心,喜欢吃蔬