文章插图

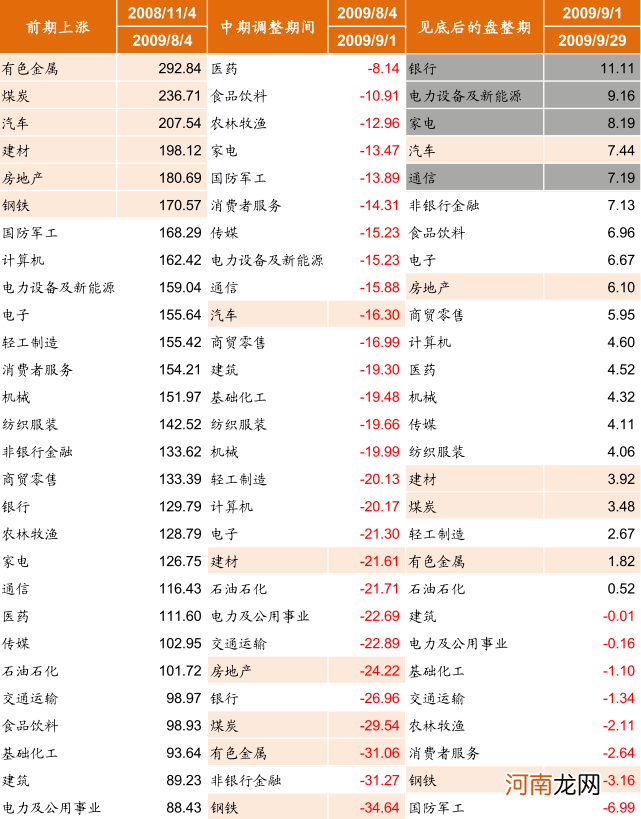

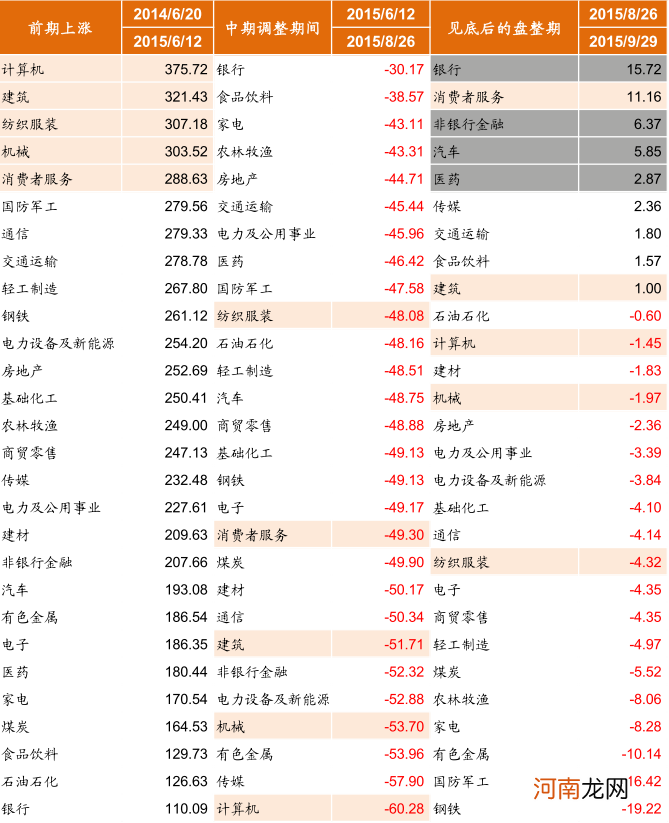

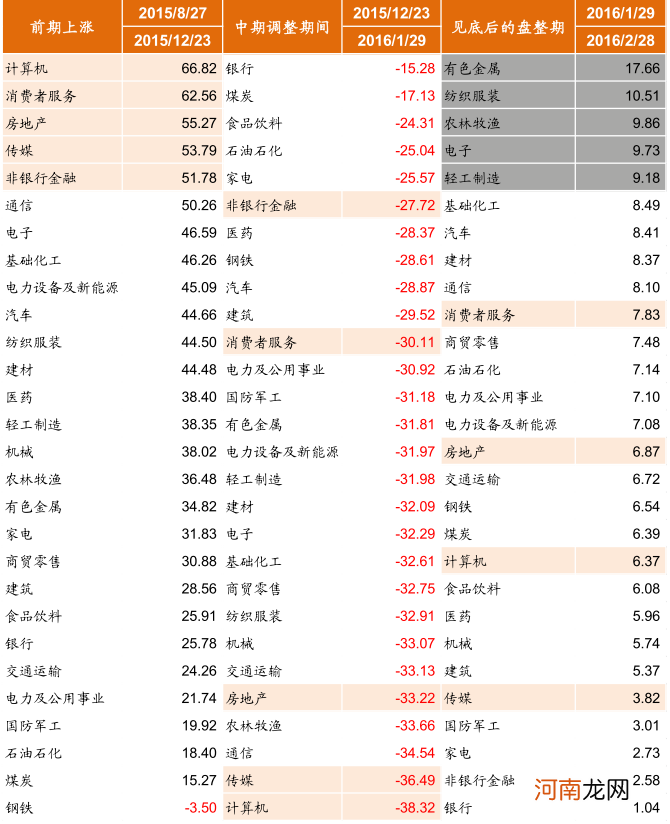

图表:当前期上涨主线已经泡沫化,中期调整和见底后的盘整期整体表现较弱,除非景气度仍然较高

文章插图

文章插图

文章插图

细数五类信号,本轮市场调整怎么样了?

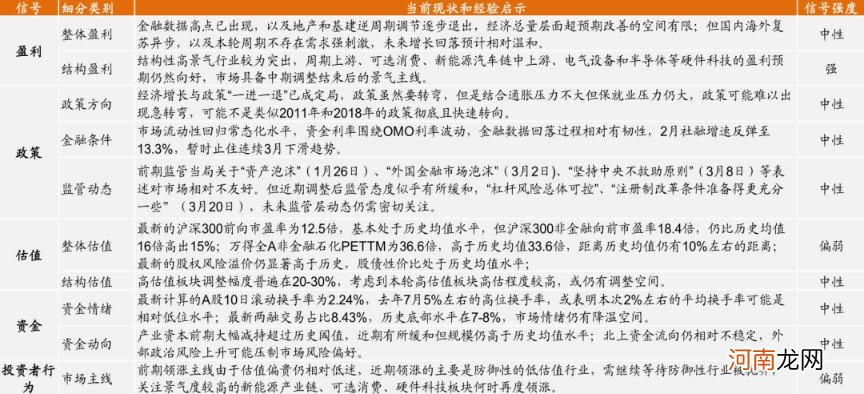

结合前文的分析,我们对五类信号的现状进行梳理,也结合历史启示给出相应的标准 。结合盈利和政策的组合,市场进一步大幅调整的空间相对有限,而且存在较为明确的高景气结构行业,但政策信号还需密切跟踪,尤其是4月政治局会议高层定调 。辅助信号目前整体指向市场重拾升势可能仍需等待,尤其是估值信号仍然偏弱,估值容忍度也将取决于政策与盈利演变趋势,更明确的资金情绪和资金动态信号仍需等待,市场的新主线也仍不明确 。综合来看,市场大部分下跌可能已完成,进入“磨底期”,短线可能有反弹或反复,成交在低位徘徊,中期仍需静待新催化剂出现 。

图表:五类信号的现状和历史启示

文章插图

未来市场可能的转机与机会梳理

未来市场回升的基本面转机展望

经济增长和就业压力加大,政策出现边际转松的空间

对政策判断需要结合就业通胀和经济增长 。今年政府工作报告中1100万的新增就业目标较2020年大幅提升,稳就业再次被放在经济活动的首要目标,根据中金宏观组的测算,今年需要安排就业的城镇新增劳动力在1500万人左右,其中高校毕业生900多万人,就业压力依然较大 。另一方面,输入性通胀或导致PPI在二季度冲高,但本轮终端需求恢复较慢,上游原材料涨价短期或难以传导至下游,因此CPI上升高度有限,未来通胀难以对货币政策边际转松形成掣肘 。虽然增长与政策“一进一退”是2021年的主基调,但经济内生增速已在接近高点且边际空间有限,结合下半年的经济和就业压力加大,可能出现政策边际转松的窗口,需更多跟踪重要会议的政策基调、资金利率动向和央行的公开市场操作、MLF投放操作以综合判断政策节奏 。

债务问题和信用风险缓和,改善风险偏好

在部分企业债券市场融资持续没有改善的情况下,3-4月信用债到期高峰可能导致投资者担忧信用违约或风险事件,导致风险溢价走高,在5月过后信用违约压力可能有所缓解,带来市场风险偏好改善 。而且基于永煤事件的经验,信用自发收紧需要有货币放松的适当配合,流动性改善同样有望对市场形成支撑 。

美债利率上行压力好于预期

近期美国经济复苏和通胀预期升温,美债利率上行速度偏快,但从长期来看,通胀和利率可能难以大幅走高 。具体原因:1)当前美国失业人口巨大,距充分就业还很远,静态测算,完全修复去年3~4月疫情期间的失业缺口(1000万人),即便按照疫情很高的修复速度,也需要7个月;与此同时,产出缺口距完全修复同样仍需要时间 。2)当前财政赤字率和政府部门杠杆率均处于高位,联邦政府利息支付规模也相对较高,所以目前较高的债务和杠杆水平也无法承受过高的资金成本 。3)不排除后期美联储干预,如扭曲操作和其他操作 。

数字经济、碳中和等相关产业趋势超预期

在经济总量层面边际空间有限的背景下,结构性高景气主线对于市场可能是至关重要的,结合中期行业景气度,和十四五规划的远期目标,数字经济和碳中和可能是今年有望超预期的产业趋势 。

- 中金:市场情绪在转变 大宗商品结构性牛市可能渐行渐远

- 357亿元!北向资金节后加仓两大板块 市场“破局”时刻快来了?

- 怀孕五个月如何补钙

- b2b是什么意思

- 市场持续回调 这9只个股今日却创出历史新高!

- 发生了什么?钢铁有色突然暴跌 市场风格彻底变了

- 金龙鱼大跌:中金力挺110元目标价 60亿净利支撑4100亿市值 泡沫蔚为壮观

- 银行板块见底还是见顶?中信、中金观点针锋相对 听谁的?

- 孕中期胎动突然频繁是什么原因

- 孕期无法吃鱼、肉,可吃其他啥代替?|怀孕,4个月,孕中期,没胃口,肉,鱼,恶心,喜欢吃蔬