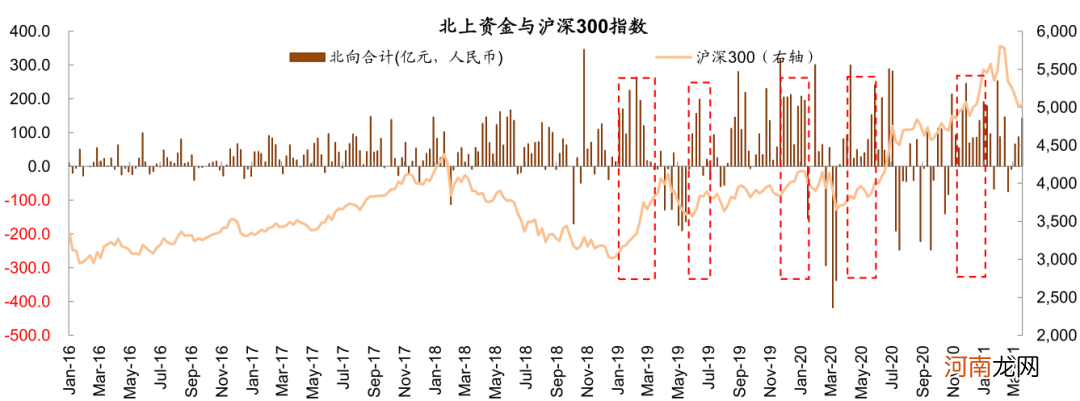

北上资金流向对外部环境有较好的指引效果 。在2016-2018年之前,A股整体较为便宜且北上资金持股比例低,因此北上资金多数时间均为净流入,但2019年之后的资金流向开始呈现对外部环境高度敏感的特点 。因此虽然北上资金并不一定很好地预测大势涨跌,但其对海外环境变化相比内地资金更敏感,在市场充分调整之后,北上资金转为大幅净流入往往对应中美关系改善或全球流动性变好,也可作为中期调整结束的参考指标 。

图表:历史上中期调整见底往往有成交金额大幅萎缩配合,经验上换手率需要相比高点下降55%-70%,绝对低点通常在1.5%-2%左右

文章插图

图表:两融交易占比回落至7%-8%可能是市场情绪降温足够的观察指标

文章插图

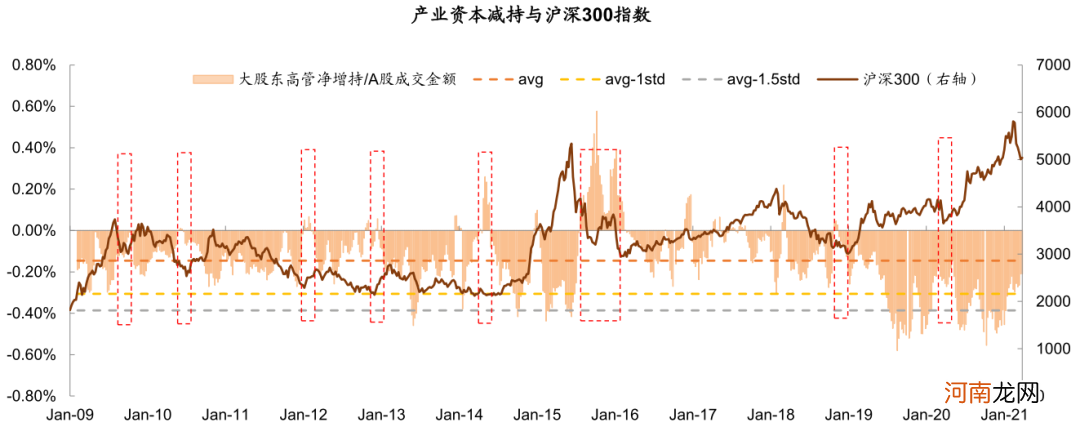

图表:中期调整往往伴随产业资本减持/成交额超过均值1或1.5倍标准差,调整结束则需要减持规模大幅收敛

文章插图

图表:2019年以后北上资金成为反映外围环境的敏感指标,大幅流入往往对应中美关系和缓或全球流动性环境好

文章插图

调整见底的信号五:旧主线重新领涨或者新的逻辑主线出现

历史上中期调整经历急跌见底后,由于市场信心仍相对脆弱,在没有特殊催化剂的情况下,见底后的初期(20个交易日左右)市场往往仍以盘整为主,甚至出现二次探底 。结构方面,经历调整后市场已回归理性状态,相对低迷阶段往往难有集体反弹,此时需要具有强逻辑的行业主线率先走出低谷,引领市场止跌企稳 。

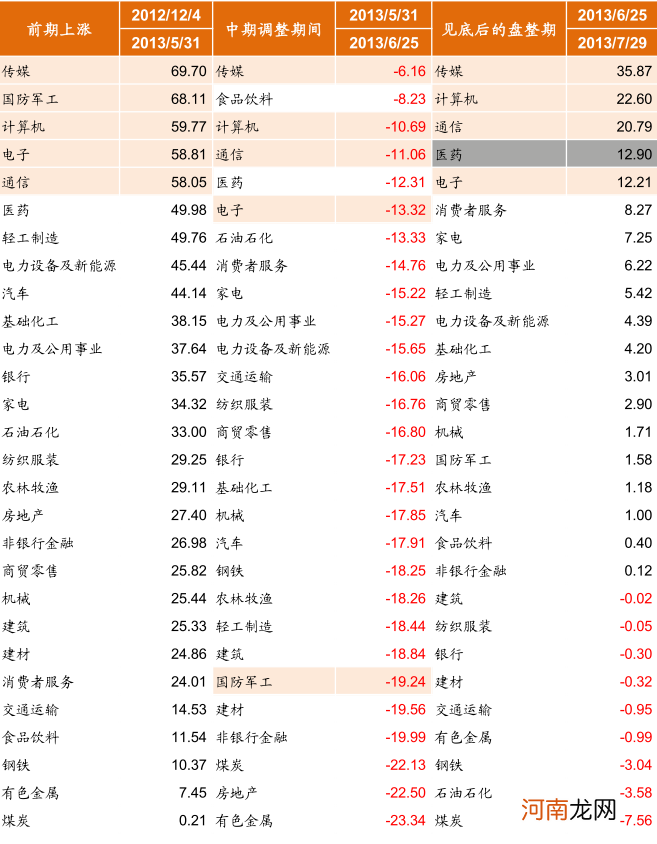

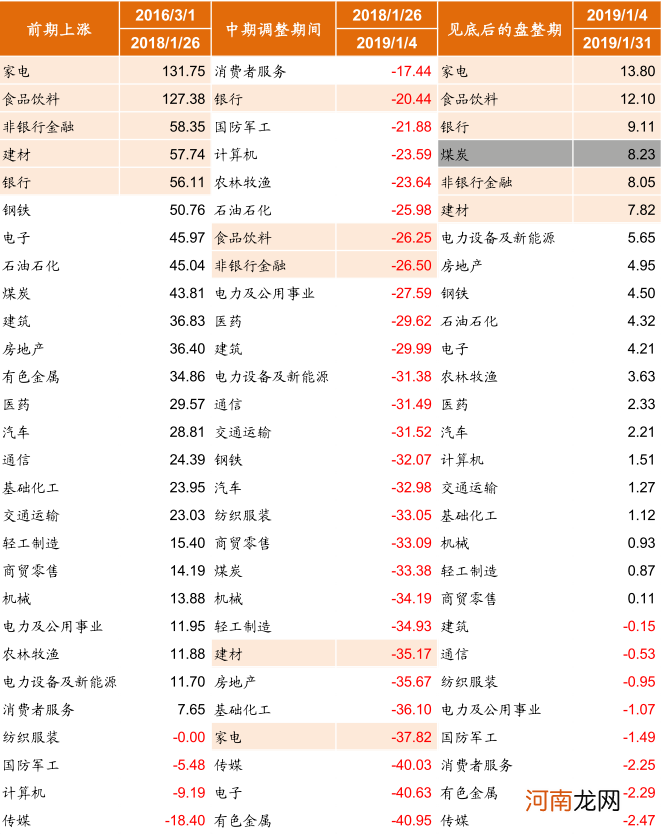

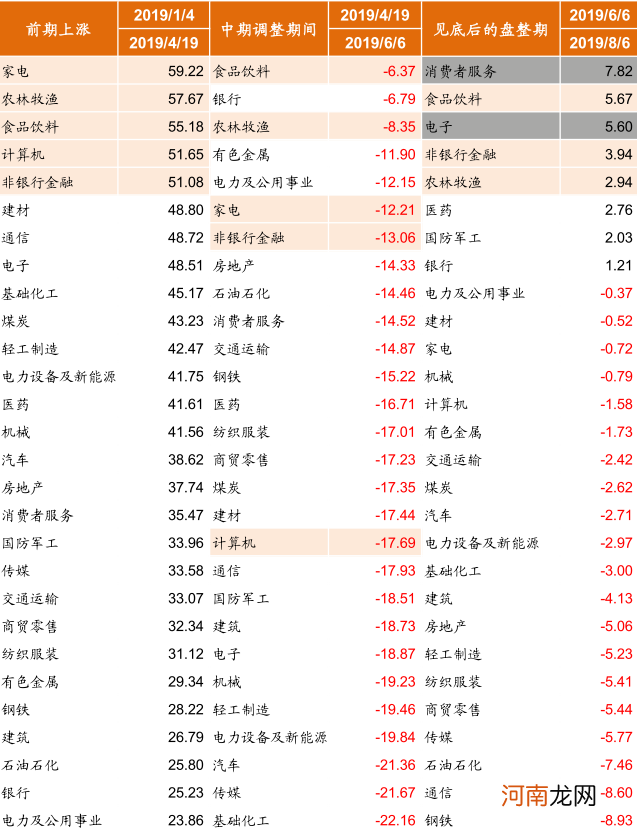

旧主线未全面泡沫化或逻辑并未破坏,在见底后的盘整期间往往能够率先企稳领涨市场 。中期调整之前的领涨主线往往是市场资金最聚焦的领域,调整期间可能因为前期涨幅过大而跌幅居前,但如果这类主线前期并未完全泡沫化或者仍为相对景气度最高的行业,调整见底后往往率先企稳且表现较好,成为市场企稳回升的重要标志(例如2013年6月后以传媒为代表的TMT,2019年1月后的食品饮料、家电和金融,以及2019年6月后的食品饮料、农林牧渔等) 。

如果旧主线已全面泡沫化且景气度优势弱化,见底后的盘整期则需要有新的逻辑主线出现 。当市场出现明显高估或结构性高估,中期调整期间,前期领涨板块往往跌幅居前,例如2009年8月后的周期股,2015年6月后的计算机和建筑,以及2016年1月后的计算机和传媒,并且在随后市场见底的盘整期涨幅落后 。在此情况下,市场止跌企稳往往需要新主线出现,通过观察,盘整期率先企稳回升主要有两类:1)基本面局部较高景气度且前期并未泡沫化,以及基本面开始从底部回升且具有持续性的行业;2)估值较低且基本面稳定的权重板块,如银行和非银 。

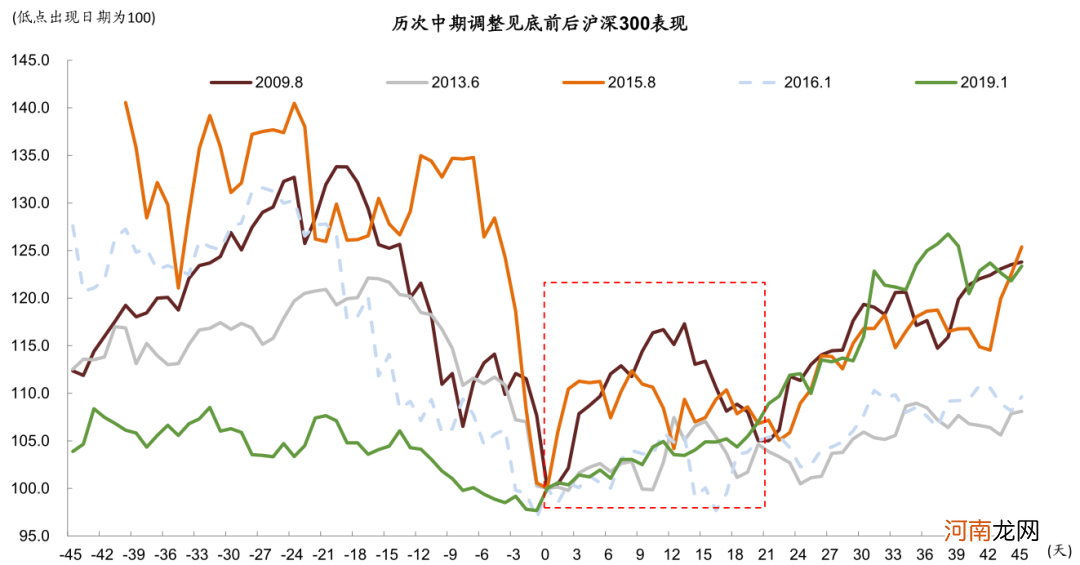

图表:中期调整阶段见底后市场信心仍较弱,平均来看见底后的20个交易日经常处于盘整或出现二次探底

文章插图

注:图中仅展示其中5次调整,横坐标0为中期调整最低价出现日期,非收盘价最低

图表:当前期上涨主线并未泡沫化,中期调整以及见底后的盘整期整体表现较强

文章插图

文章插图

- 中金:市场情绪在转变 大宗商品结构性牛市可能渐行渐远

- 357亿元!北向资金节后加仓两大板块 市场“破局”时刻快来了?

- 怀孕五个月如何补钙

- b2b是什么意思

- 市场持续回调 这9只个股今日却创出历史新高!

- 发生了什么?钢铁有色突然暴跌 市场风格彻底变了

- 金龙鱼大跌:中金力挺110元目标价 60亿净利支撑4100亿市值 泡沫蔚为壮观

- 银行板块见底还是见顶?中信、中金观点针锋相对 听谁的?

- 孕中期胎动突然频繁是什么原因

- 孕期无法吃鱼、肉,可吃其他啥代替?|怀孕,4个月,孕中期,没胃口,肉,鱼,恶心,喜欢吃蔬