文章插图

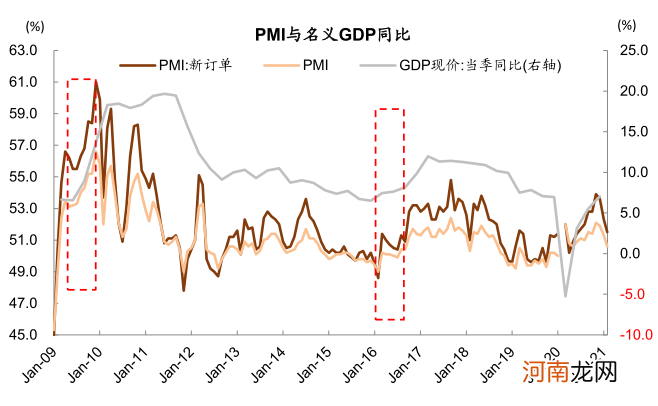

图表:PMI和PMI新订单同样略领先于名义GDP变动

文章插图

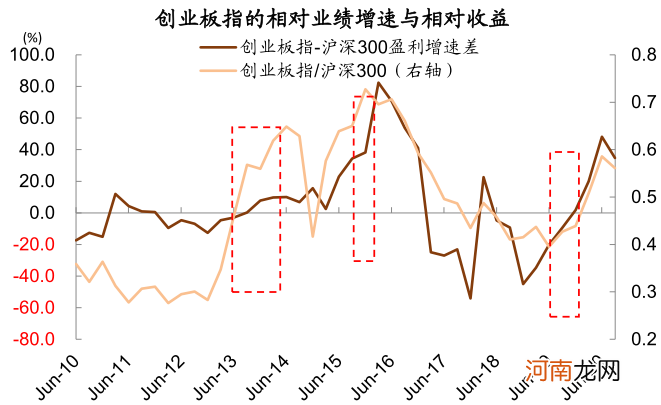

图表:创业板盈利高增长引领了三轮中期调整后的回升行情

文章插图

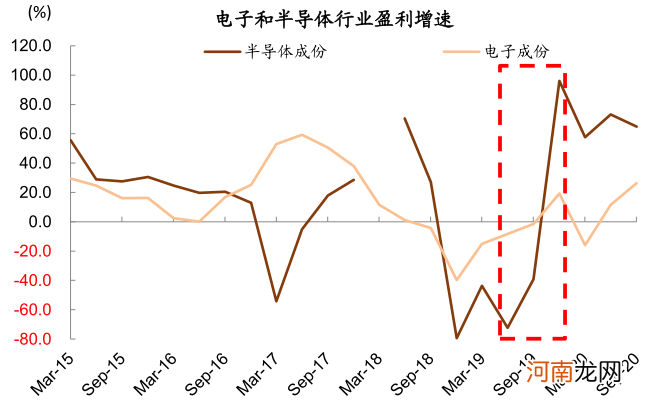

图表:2019年下半年半导体和消费电子盈利高增长带动市场企稳回升

文章插图

调整见底的信号二:货币或监管政策紧缩的预期缓和

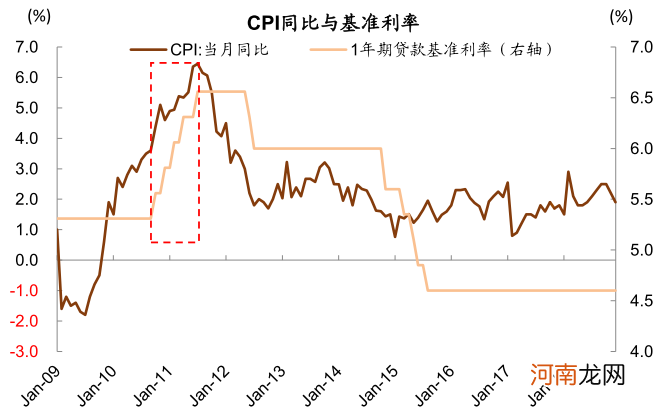

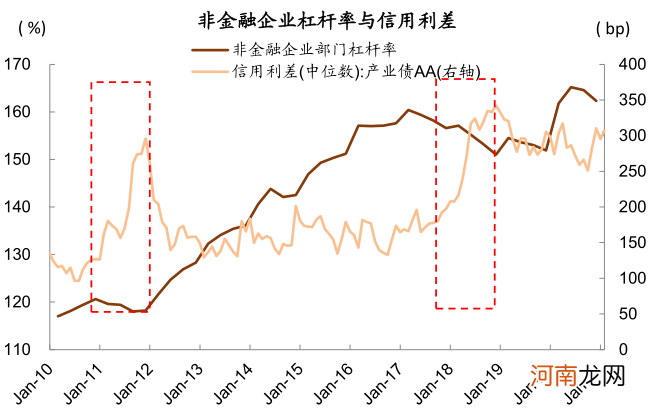

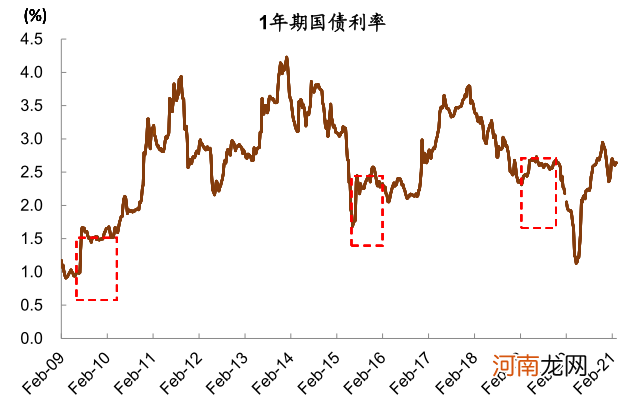

当中期调整对应货币政策大周期的彻底转紧,往往难有底部机会 。历史上2010年11月的中期调整后,市场反弹两个月又继续进入长周期下跌,2018年1月的期调整持续长达1年且基本没有反弹,背后是货币政策大周期转向,盈利周期也在渐转为下行 。2010年11月开始的调整是伴随CPI大幅上升和央行的加息周期,2018年的中期调整对应信用收缩和非金融企业去杠杆,最终实体企业信用利差大幅上升,该轮中期调整基本无反弹 。

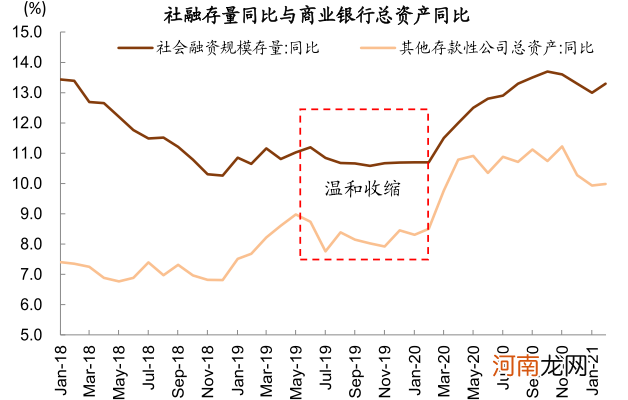

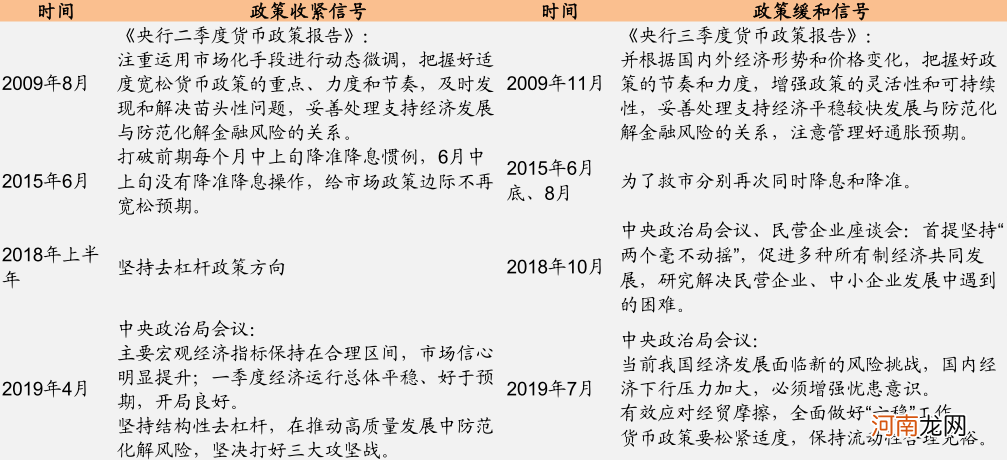

政策收紧预期缓和是市场企稳的基础 。流动性观测指标包括短端国债利率和资金利率(DR007、shibor、R007等),信用环境观测指标包括社融增速和商业银行扩表速度等,前期政策信号带来的紧缩预期引发市场调整后,若这种担忧很快被化解或者政策收紧幅度低于预期,也将有助于市场止跌企稳 。

2019年8月、2015年7-8月和2019年4月,市场调整均与流动性收紧预期有关,短端利率和资金利率出现过急升,但后期由于资金利率仍维持在低位打消流动性收紧担忧,则市场可能会对悲观预期带来的调整进行修正 。2019年4月下跌主要由政治局会议“坚持结构性去杠杆”导致,5-6月社融增速和央行扩表速度放缓,但中美贸易摩擦背景并不支持信用收缩,因此金融数据温和下行后很快走平,市场短暂下跌后也快速企稳 。此外,历史上重要会议和文件释放的信号改变,以及监管当局在实际操作层面进行微调,缓解投资者极度悲观的预期,同样能够成为市场止跌企稳的基础) 。

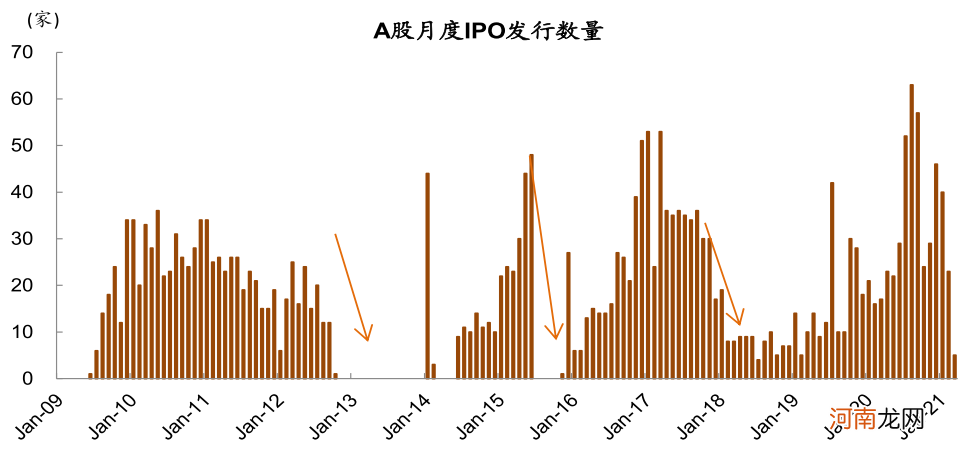

除了货币政策,市场监管信号转暖亦有助于调整结束 。IPO数量可能是反映监管层态度的一类指标,在市场情绪低迷时,减少IPO可缓解市场资金和情绪压力,2012年底和2015年7月均出现过暂停IPO,2018年市场跌至低位时IPO数量也明显减少 。除此之外,常见的监管层稳定市场的信号还包括鼓励大股东增持、鼓励股票回购、推迟大型IPO、并购重组政策放松、证金汇金公司增持股票、放开和养老金和其它机构的权益配置比例 。

图表:2010年底进入高通胀和加息周期后,市场陷入相对漫长的调整

文章插图

图表:2018年政策转向去杠杆,导致信用利差大幅走高和股市漫长调整

文章插图

图表:如果资金利率上升后仍维持在低位,将逐渐打消流动性收紧担忧,则市场止跌回升概率大

文章插图

图表:2019年4月信用温和收缩后迅速企稳,市场在整体估值不贵的情况下重拾升势

文章插图

图表:政策紧缩信号缓和是中期调整结束的重要基础

文章插图

图表:IPO发行速度放缓一定程度上可反映监管层对市场的呵护

文章插图

- 中金:市场情绪在转变 大宗商品结构性牛市可能渐行渐远

- 357亿元!北向资金节后加仓两大板块 市场“破局”时刻快来了?

- 怀孕五个月如何补钙

- b2b是什么意思

- 市场持续回调 这9只个股今日却创出历史新高!

- 发生了什么?钢铁有色突然暴跌 市场风格彻底变了

- 金龙鱼大跌:中金力挺110元目标价 60亿净利支撑4100亿市值 泡沫蔚为壮观

- 银行板块见底还是见顶?中信、中金观点针锋相对 听谁的?

- 孕中期胎动突然频繁是什么原因

- 孕期无法吃鱼、肉,可吃其他啥代替?|怀孕,4个月,孕中期,没胃口,肉,鱼,恶心,喜欢吃蔬