风险提示:国内经济下行超预期;疫苗接种不及预期报告正文

文章插图

1、3月的共识与纠结

1、1 调整趋缓 , 价值回归

我们在3月月报《收益之花 , 终会再开》中提到市场调整的斜率将阶段性变缓 , 投资者可以抓紧这一缓和期提高换手 , 从绝对进攻思维 , 转向积极防御甚至消极防御 , 追求风险调整后的收益 , 多一份绝对收益思维 。复盘3月整体的市场表现 , 与2月份春节后相比 , 跌幅收窄 , 并在本周(3月22日至3月26日)实现了反弹 。本月(2021年3月)A股主要三大股指上证指数/沪深300/创业板指涨跌幅分别为-2.59%/-5.6%/-5.79% , 相较2月春节后的市场表现而言出现缓和(2.18-2.26 , 上述指数分别下跌5.06/7.65%/11.30%);

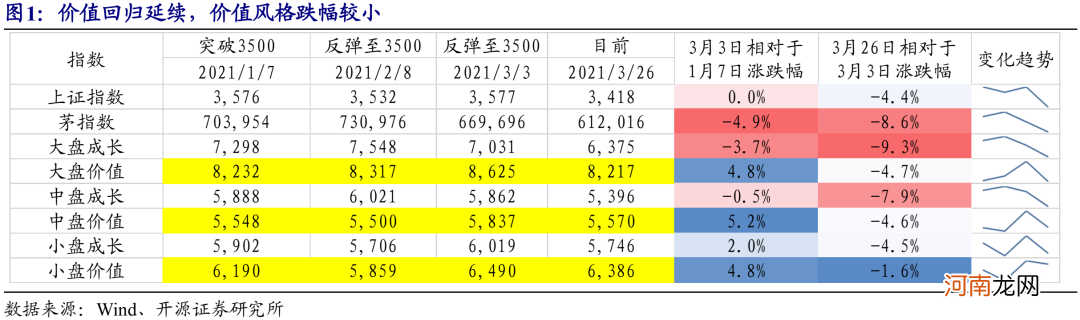

3月的共识是风格切换持续 , 市场整体向低估值回归 。在3月3日上证综指反弹至3500点时 , 我们发布了报告《价值回归:不一样的3500》 , 指出市场的风格切换已经发生:茅指数和大盘成长指数已经远低于当时的点位 , 而大盘价值股、中盘价值股、小盘价值股已经远高于当时的点位 , 市场已经在重新平衡成长/价值 , 大盘/小盘的关系 。而这一情况在整个3月份都在延续 , 截至本周五 , 茅指数、大盘成长相对于3月3日又分别下跌了8.6%和9.3% , 而大盘价值及中盘价值都跌幅更小 , 其中小盘价值跌幅仅为1.6% 。

文章插图

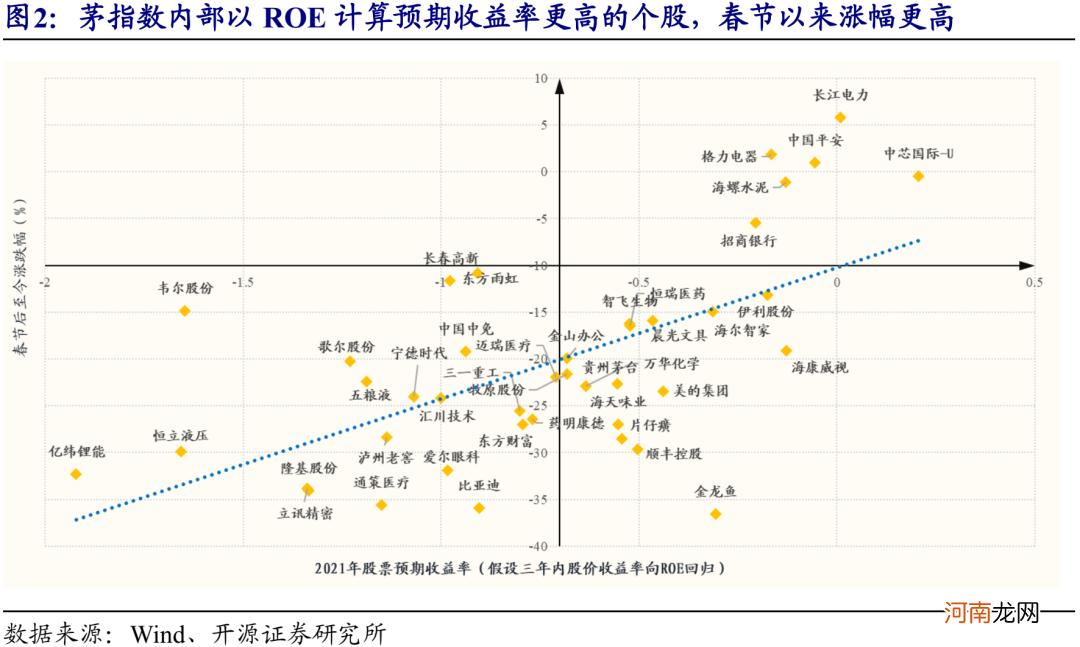

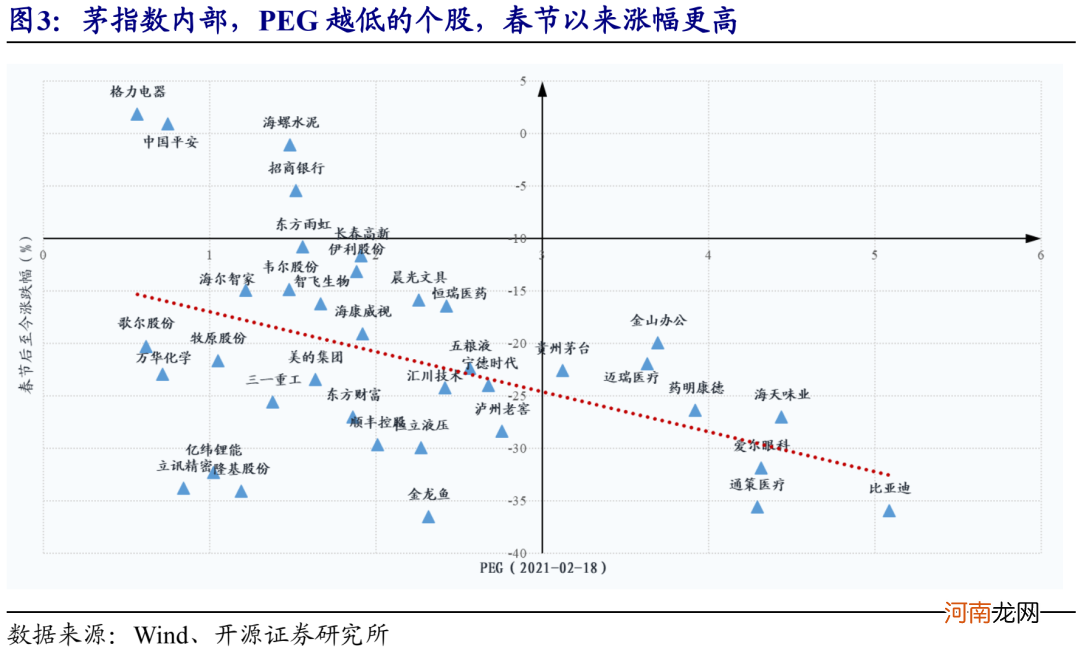

市场整体回归价值使得“核心资产”之中也出现了分化:就茅指数内部个股的涨跌幅与其ROE视角下的预期收益率之间的关系来看 , “欠账”越少的个股在春节后至今的区间中涨幅越高 。另外 , 市场对成长性的理解也开始从赛道化思维转入更为量化的性价比思维 。从个股的PEG和涨跌幅的关系来看:春节之后至今 , PEG越低的个股涨幅越高 , 在贴现率上行的情况下 , 市场已经不再单纯地根据“未来会成为一家什么样的公司”进行DCF模型的贴现 , 而是重视PEG估值 , 衡量远期的“成长”是否具有性价比 。

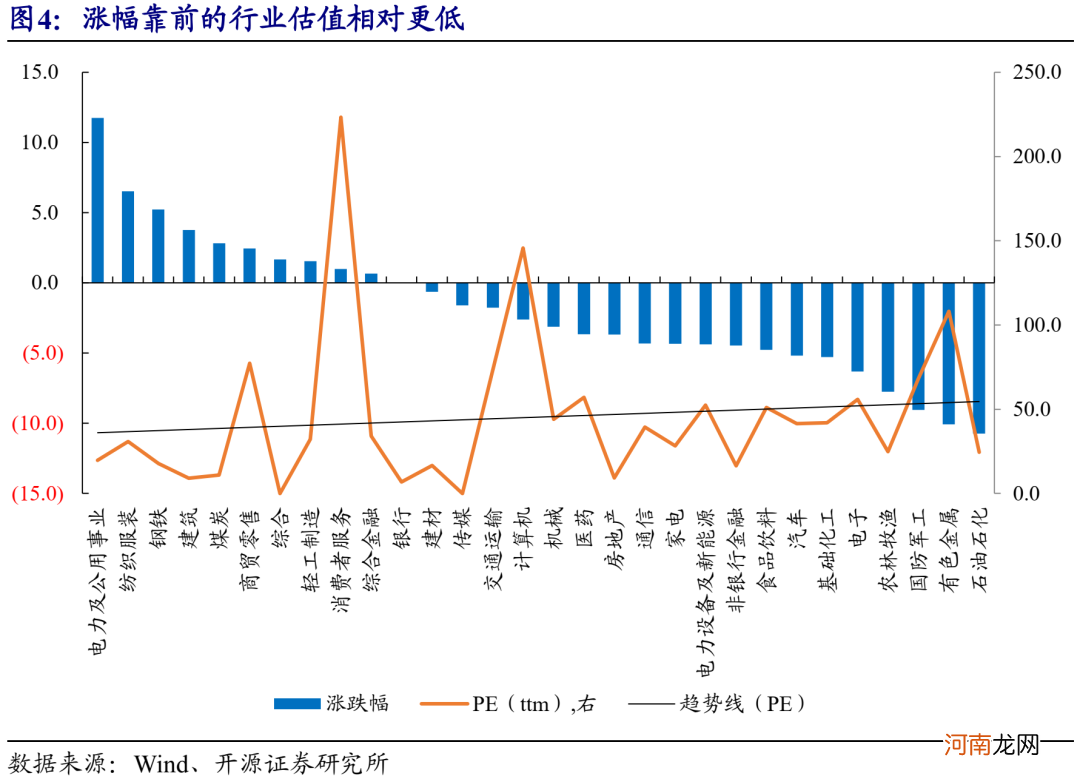

从行业上 , 也能够观察到相应的规律:涨幅靠前的行业估值相对较低 , 电力及公用事业、纺织服装、钢铁、建筑、煤炭等行业领涨;电子、农林牧渔、国防军工、有色金属及石油化工调整幅度最大 。

文章插图

文章插图

文章插图

1.2 利率上行仍持续 , 交易结构有分歧

从春节后至今 , 通胀从预期走向现实 , 美债名义利率及实际利率也大幅提升 , 3月19日10Y名义利率甚至突破1.74% , 快速上行的美债利率被认为是触发中美两个股票市场调整的重要因素 。而对于下一个场景 , 市场上却并未达成共识:一方面是实际利率未来是否还会快速提升 , 甚至较快恢复至0轴以上 , 尽管全球经济环比改善是确定的 , 但疫情仍然充满复杂的变数 , 近期欧洲疫情反弹使部分国家再次封锁 , 中、美两大经济体的宏观数据均“好坏参半” , 更增添了对经济复苏强度和实际利率变化判断的难度;另一方面经历了2月下旬至今的调整 , 估值扩张一定程度上回吐 , 资金对利率的敏感程度可能也因此降低 。

- 无觅处 拉丁塑身操

- 一周损失至少60亿美元!“长赐”号搁浅第5天:救援无效欧亚大动脉仍被堵

- 华西策略:超跌反弹还是趋势性反转?

- 无糖口香糖吃多可能拉肚子

- 完美无敌版 骨盆塑身操/酷点系列|报价¥12.70|图书,烹饪美食与酒,饮食养生与美容,减

- 不需要手机号码就能无限申请qq号

- 兴证策略:经济复苏是当前配置的最大确定性

- 安信策略:应把这轮反弹看成是一季报行情 战略上仍需以防御为主

- 她的无性婚姻缘于生孩子

- 完美无敌版 图书《骨盆塑身操/酷点系列》简介