文章插图

4、 注重产能周期中的机遇

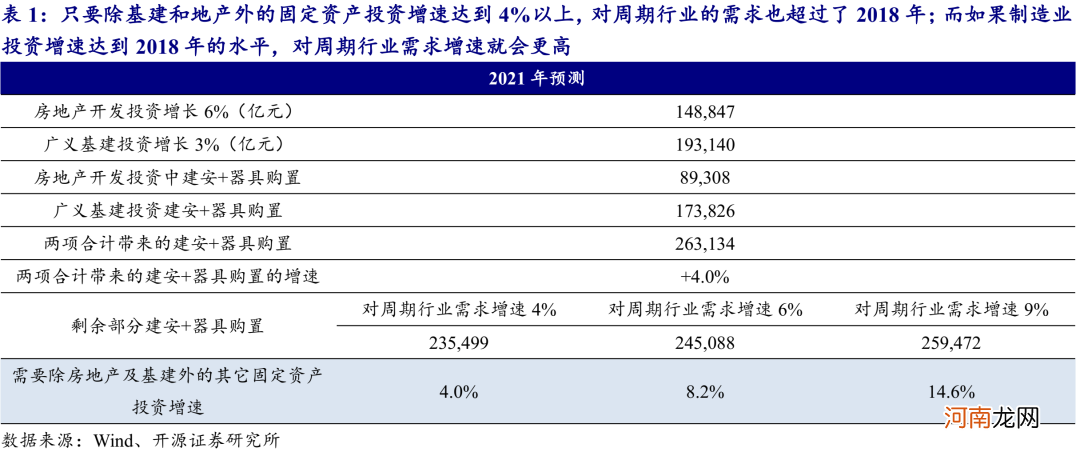

4.1 基建和地产之外 , 仍有对周期行业需求的支撑

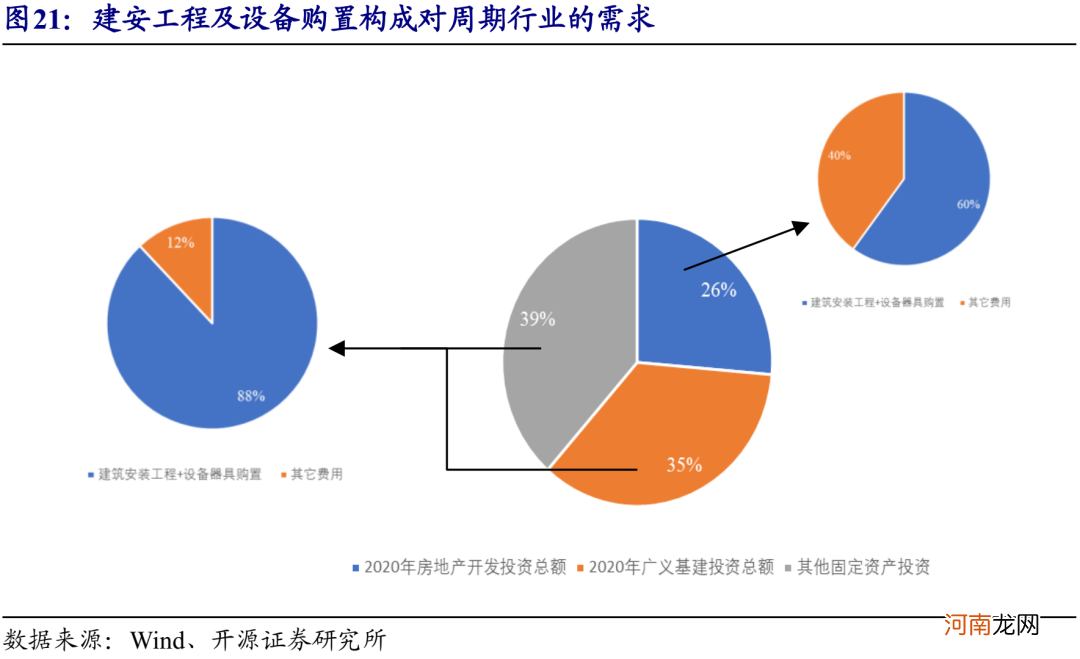

固定资产投资完成额中的建安工程、器具设备购置形成对周期行业的需求 , 而其它费用主要是土地购置、手续费等 。以上述两部分构成国内对周期行业需求的指标 , 自2010年之后与固定资产投资一致趋势性下行 。近年高点在2016年 , 达到7.7% , 随后2017-2019年又逐步下滑至5.5%、3.4%、4.1% 。目前全市场的共识是房地产和基建在2021年不会是经济增长的支柱 , 但仍不会快速下滑 , 在情景假设2021年房地产开发投资和基建投资增速与2020年相比稍减的情况下 , 这两部分对周期行业的需求增速将达到4%以上 , 至少与2019年持平 。

市场在过往重拐点、轻斜率的思维框架下 , 也更倾向于对当期的经济向好与景气扩散不进行定价 , 但制造业投资可能是2021年经济增长超预期的主要动力 。首先 , 我们需要明确信用收缩并不直接对制造业“收缩” , 甚至通过压降涉房贷款为制造业提供了更加友好的融资环境;同时 , 政策上仍然对制造业加大扶持力度 , 不论是碳中和绿色债券的通道开辟 , 或是减税降费的进一步落实 , 都使得制造业成为2021年经济增长的重点 。在2018年去杠杆时制造业投资全年仍达到了9.5%的高增速 , 2021年面临更加友好的融资环境 , 制造业投资增速很难会差于2018年 , 这意味着在基建、地产确定性下行的同时 , 以制造业为主导的其他固定资产投资也会拉动对周期行业的需求增速达到6%以上 , 而由于2020年的低基数效应 , 可能对周期行业需求增速也有达到9%的可能 , 这就超过了2016年的高点 。

文章插图

文章插图

此外 , 2021年寻找盈利的弹性 , 我们认为可以挖掘制造业中的两条主线 。

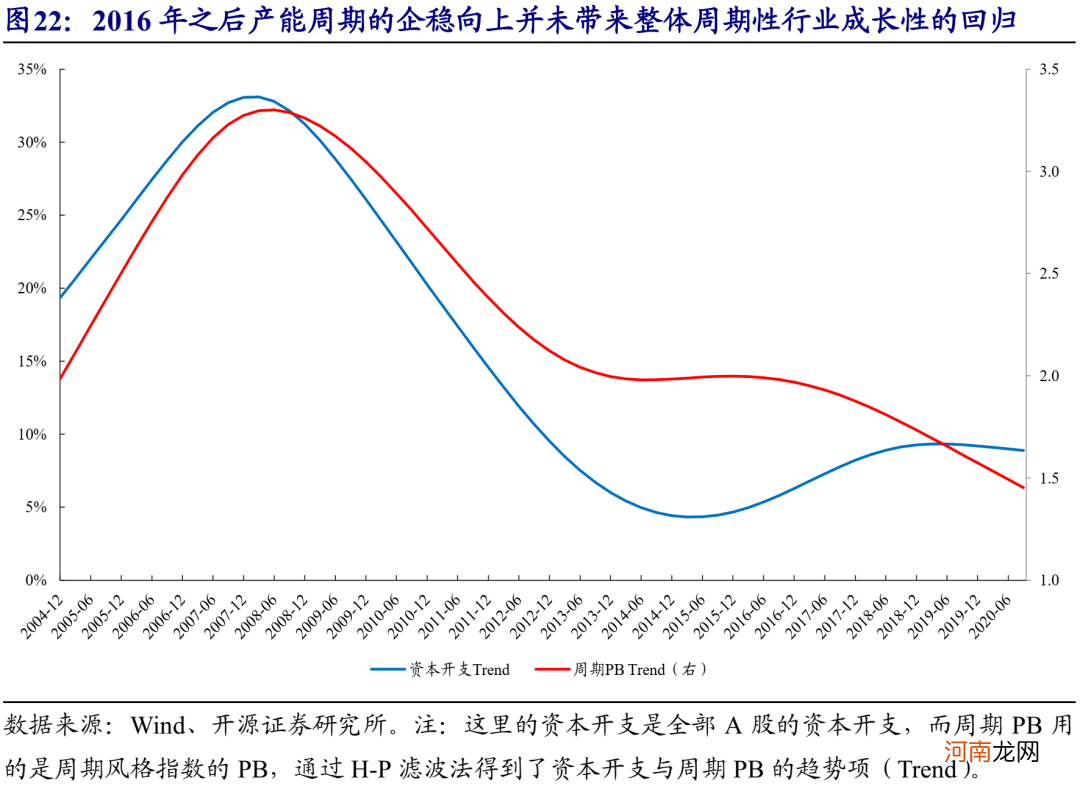

4.2 传统周期性行业的“成长性”重塑

传统周期性行业成长性的来源是产能价值 , 但2016年之后产能周期的企稳向上并未带来整体周期性行业成长性的回归 。我们通过研究全A的资本开支与周期风格指数的PB趋势项发现 , 在2008年产能周期见顶向下之后 , 周期性行业的成长性也随之向下 , 表现为周期风格指数的PB中枢趋势下行 。这意味着在经济不断下台阶的过程中越来越多的周期股被认为没有成长性 , 期间库存周期的上行也仅仅只是“β行情” , 产能本身过剩无价值 。这一认知在2016年之后也逐步被强化:资本开支增速趋势开始企稳上行 , 但此时周期估值中枢反而在企稳之后开始下行 , 产能周期的回归并未带来整体周期性行业成长性的“重估” 。

文章插图

但我们发现2016年之后周期成长股(国证成长指数成分股中属于周期行业的个股)估值中枢并未跟随整体周期股明显下行 , 核心原因可能在于资本开支的有效性 。我们发现2016年之后周期成长股的估值中枢与整体周期股的差距越来越大 , 这意味着部分周期性行业中的个股成长性已经开始被市场定价 , 我们认为这可能是由于2016年之后资本开支更多地是来自头部公司的有效资本开支:2016年之后周期成长股的资本开支增速趋势项甚至超过了2007年 , 与整体周期股的差距迅速拉大 。最终的结果是我们看到周期成长的毛利率和归母净利润增速在2016年之后均远高于整体周期股 。但我们需要提醒投资者关注的是 , 2018年的去杠杆和2020年的新冠疫情均在不同程度上阻碍了资本开支周期的向上趋势 , 而正如我们前文分析 , 2021年的“去杠杆”并不需要像2018年那样悲观 , 新冠疫情的影响也已经逐步过去 , 这也就意味着在未来资本开支重新回升的过程中 , 传统周期性行业的成长性重估幅度和范围都还有更大的空间 。

- 无觅处 拉丁塑身操

- 一周损失至少60亿美元!“长赐”号搁浅第5天:救援无效欧亚大动脉仍被堵

- 华西策略:超跌反弹还是趋势性反转?

- 无糖口香糖吃多可能拉肚子

- 完美无敌版 骨盆塑身操/酷点系列|报价¥12.70|图书,烹饪美食与酒,饮食养生与美容,减

- 不需要手机号码就能无限申请qq号

- 兴证策略:经济复苏是当前配置的最大确定性

- 安信策略:应把这轮反弹看成是一季报行情 战略上仍需以防御为主

- 她的无性婚姻缘于生孩子

- 完美无敌版 图书《骨盆塑身操/酷点系列》简介