文章插图

文章插图

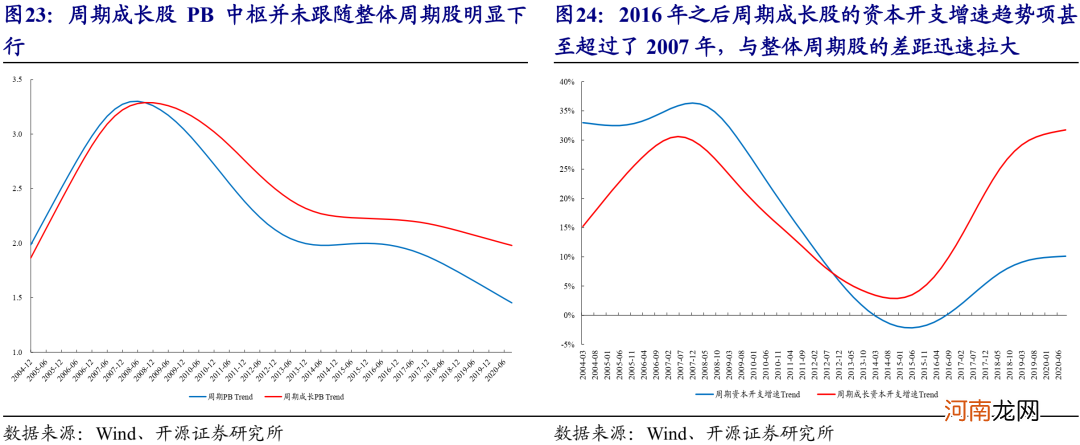

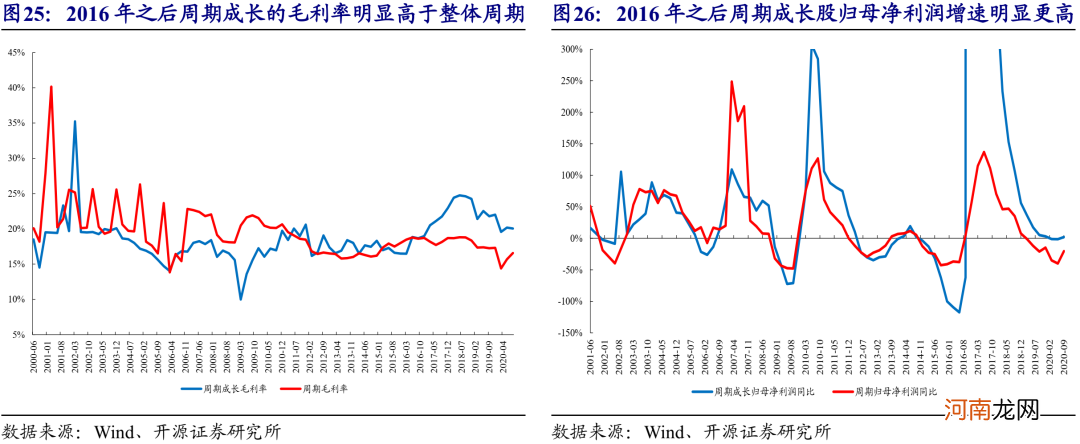

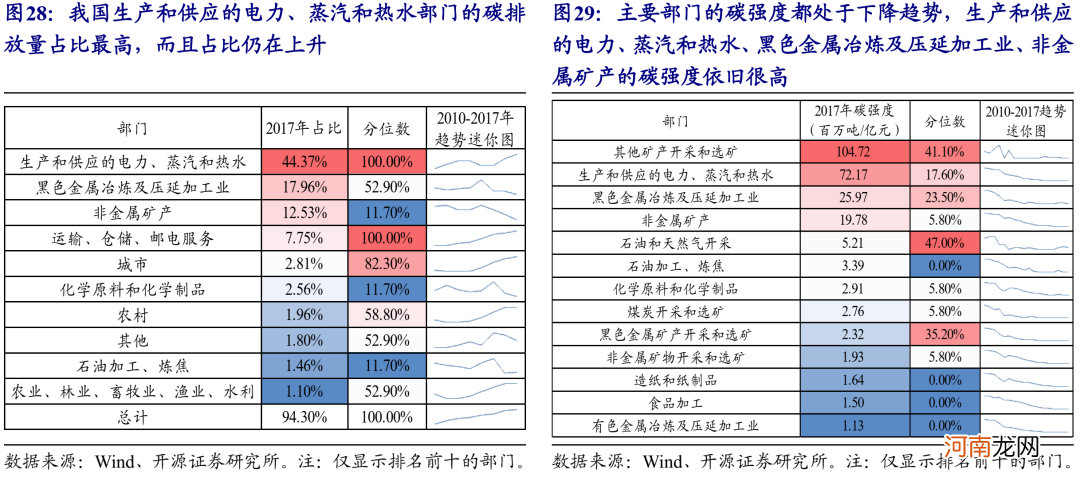

从当前来看 , 碳中和的长期目标和当下的限排限产措施加速了上述传统周期性行业产能价值的回升以及随之而来的成长性重估 。钢铁、煤炭等行业曾在2016-2017年供给侧改革时估值大幅抬升 , 但由于2017年之后限排限产的强度有所下降 , 2018年钢铁、煤炭明显增产 , 导致市场对于产能出清的预期并不稳定 , 这也是当下市场的主要疑虑 。但正如我们在报告《未有之变——开源“碳中和”策略篇》中提到的 , 火电、钢铁以及非金属矿物制品是全国碳排放的主要来源 , 要想在2030年前完成碳达峰的目标 , 这些重点行业的单位产出碳排放的降低是十分必要的;同时碳排放权价值的抬升也将使得污染成本提高 。因此投资者不应简单地认为碳中和也只是一时之策 , 而应该认识到碳中和促进了限产限排的长效机制形成 , 这将稳定部分行业产能价值回归的长期预期 。

文章插图

4.3 未来的海外复苏的机遇

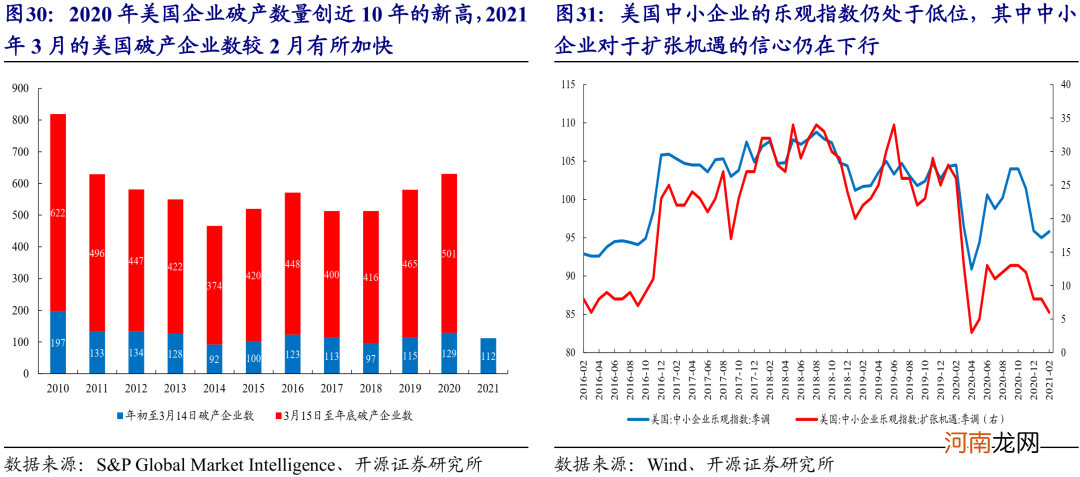

目前海外制造业的供应链仍存在较为严重的缺失问题:从目前美国中小企业的破产情况和乐观指数来看:2020年美国企业破产数量创近10年的新高 , 2021年3月的美国破产企业数较2月有所加快(主要集中于可选消费和工业领域) , 美国中小企业的扩张意愿仍在下行 , 海外中小企业的生存环境仍十分严峻 。从存货出货比来看 , 大部分行业已经从顶部大幅回落 , 说明相对于出货速度而言 , 累库的速度并不快 , 需求比供给恢复地更快 。从补库存的速度来看 , 家电/家具/照明/音像设备等可选消费品仍处于被动去库存的阶段 。展望未来 , 有一个可能的场景是:我国此前部分行业过剩的产能在全球其他经济体的产能逐步出清而被迫退出的情况下变得不再过剩 , 这也将带来全球复苏过程中我国企业包括中小企业在内的盈利弹性 。

文章插图

文章插图

4.4 中小市值:盈利胜过估值

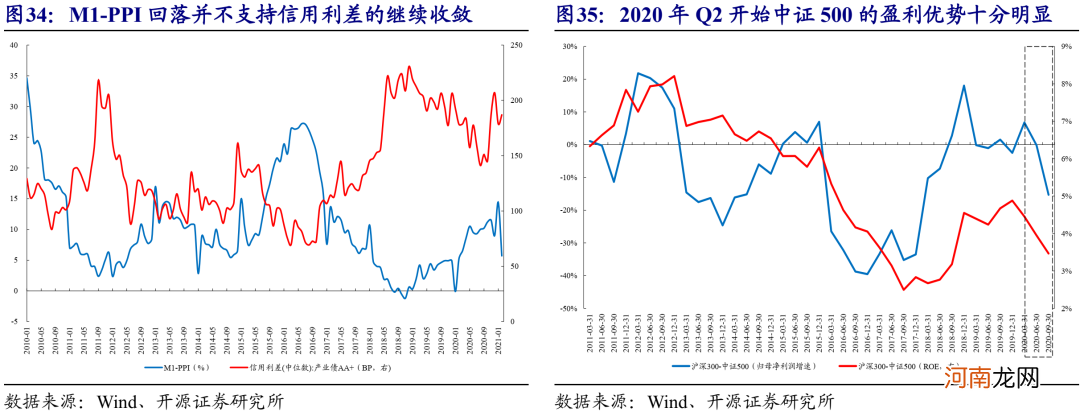

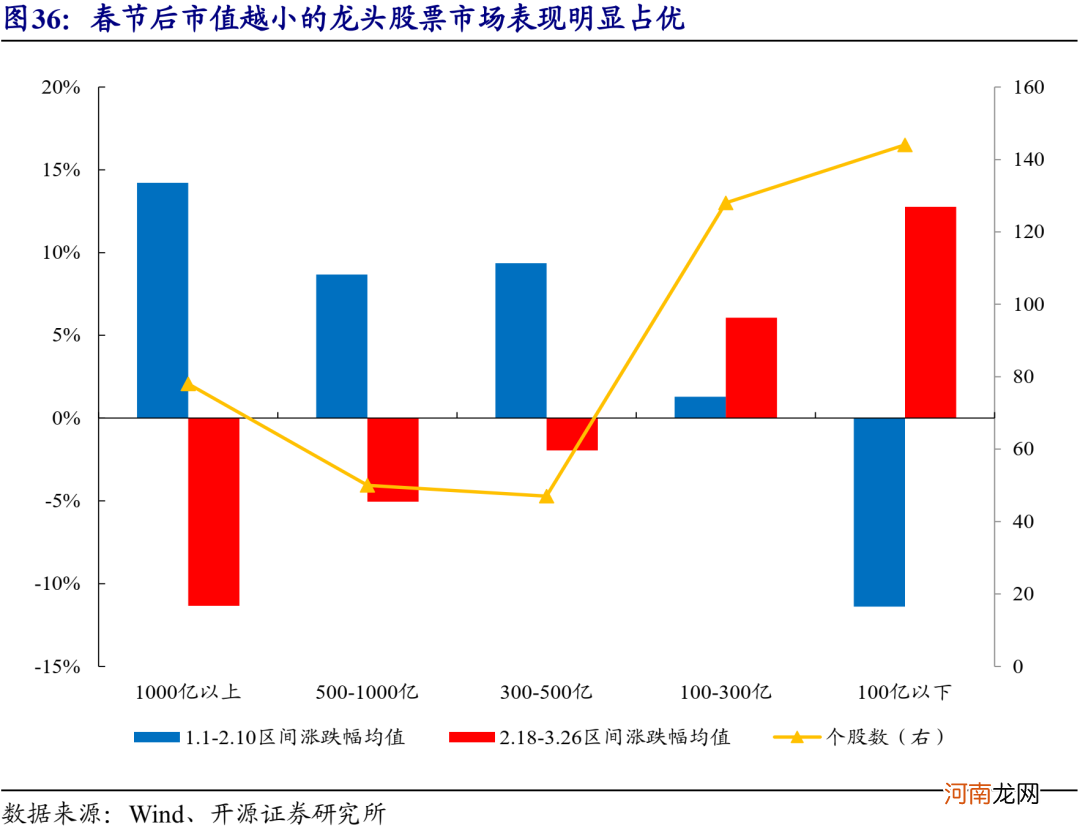

对于中小市值而言 , 本身的盈利修复已经被市场逐步定价 , 未来对于盈利的挖掘仍是重点 。正如我们在报告《贴现率的迷思》中提到的 , 由于中小市值企业的经营风险较大 , 因此其贴现率更多的锚定国内信用利差 , 而当下M1-PPI的回落以及未来信用收缩的预期并不支持信用利差进一步回落 , 因此对于中小市值而言很难出现贴现率下行带来的全面估值驱动行情 。但从业绩的相对增速优势来看 , 其实2020年Q2开始中证500的盈利增速已经明显相较于沪深300占优 , 而且二者ROE的差距也在收敛 , 这一点已经逐步被市场所认知到并定价:春节后市值越小的龙头股票市场表现明显占优 。

文章插图

文章插图

未来中小市值的业绩改善挖掘可以从两个方面进行:一方面关注已经出现盈利明显改善信号的TMT和部分细分行业龙头;(1)从中证500的成分股构成来看 , 主要集中于医药、TMT(除通信)、基础化工、房地产和电新 。从预期净利润占比提升情况来看 , 2020Q4中证500盈利占比提升最快的是TMT和基础化工 。

- 无觅处 拉丁塑身操

- 一周损失至少60亿美元!“长赐”号搁浅第5天:救援无效欧亚大动脉仍被堵

- 华西策略:超跌反弹还是趋势性反转?

- 无糖口香糖吃多可能拉肚子

- 完美无敌版 骨盆塑身操/酷点系列|报价¥12.70|图书,烹饪美食与酒,饮食养生与美容,减

- 不需要手机号码就能无限申请qq号

- 兴证策略:经济复苏是当前配置的最大确定性

- 安信策略:应把这轮反弹看成是一季报行情 战略上仍需以防御为主

- 她的无性婚姻缘于生孩子

- 完美无敌版 图书《骨盆塑身操/酷点系列》简介