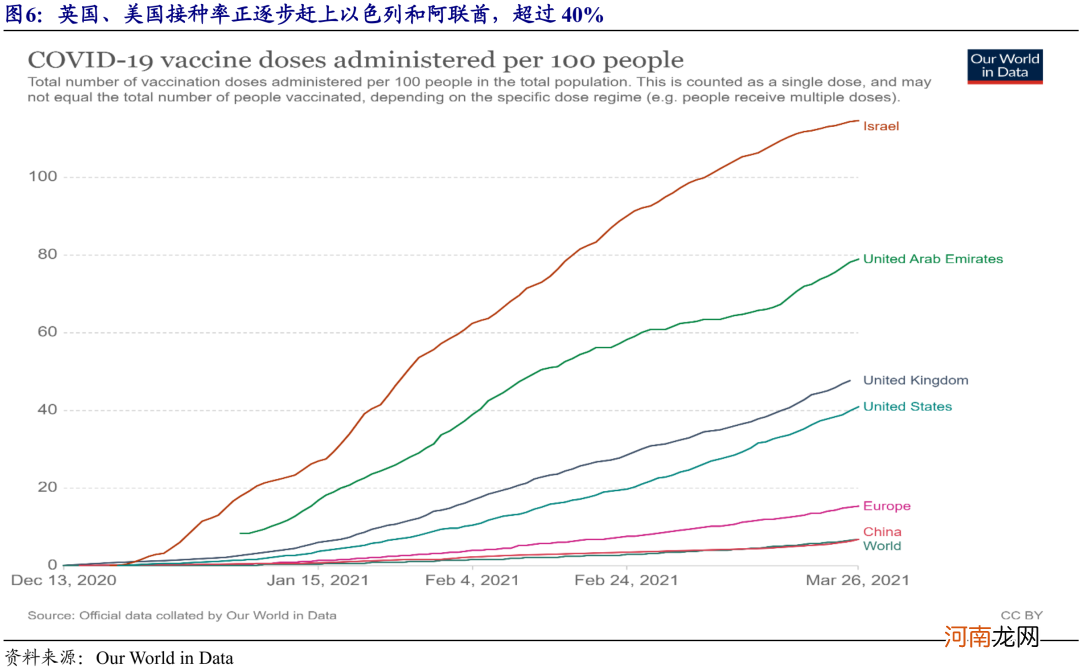

文章插图

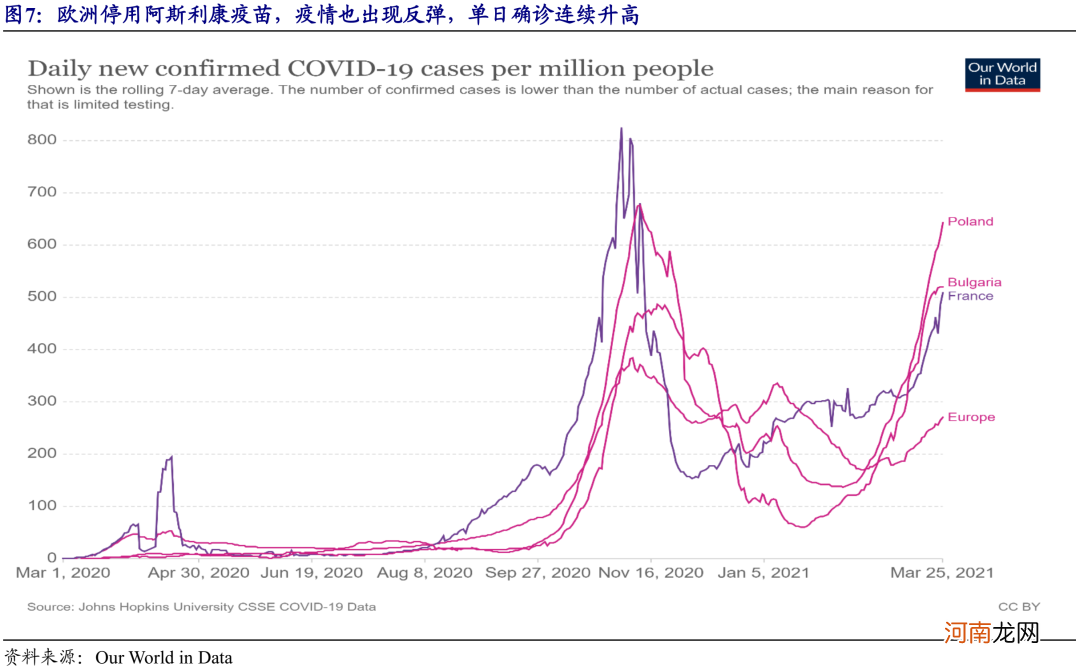

文章插图

3月以来 , 各类投资者对于行业认知的分歧较大 , 交易层面的分歧是市场调整背后的原因之一:

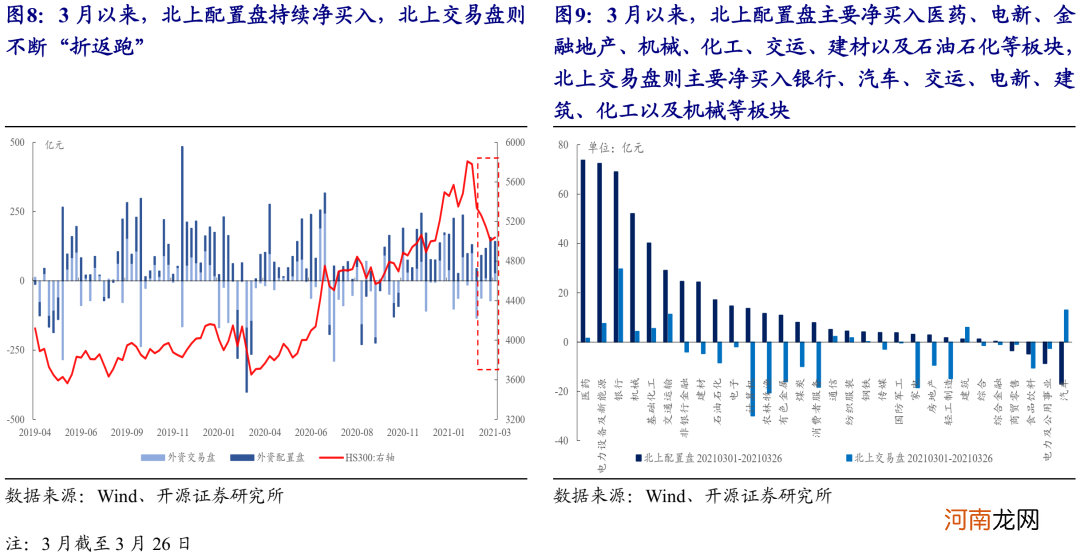

(1)对于北上而言 , 北上投资者内部分歧较大 。整体上 , 3月以来 , 北上配置盘持续净买入 , 北上交易盘则不断“折返跑”;行业配置上 , 两者共识在于净买入医药、电新、银行、机械、化工、交运、通信、纺服以及建筑等板块 , 同时卖出电力及公用事业、食品饮料、商贸零售 , 在其他行业分歧较大;

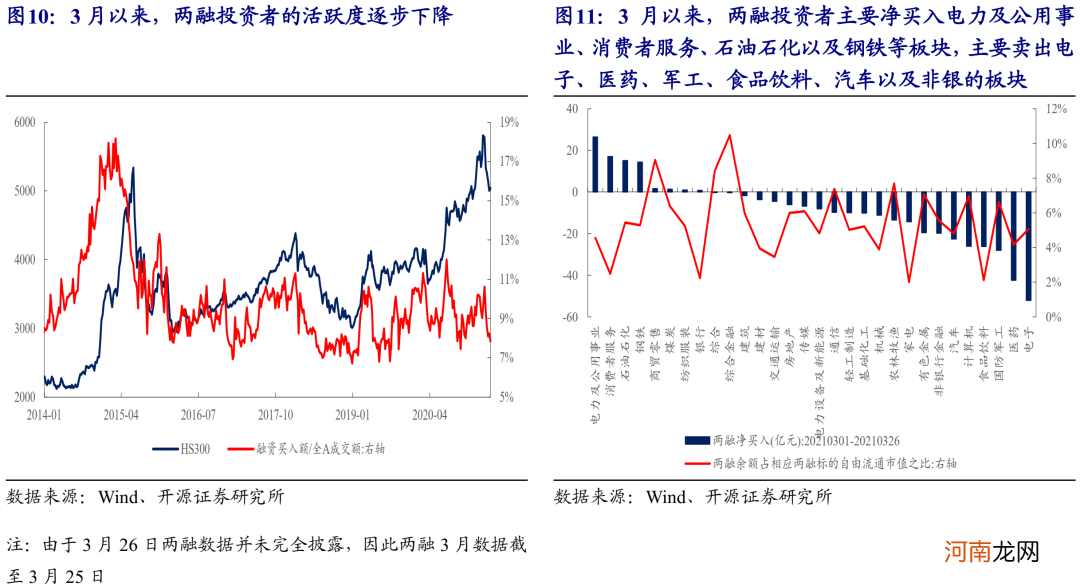

(2)对于两融投资者而言 , 3月以来两融投资者的活跃度逐步下降 , 主要净买入电力及公用事业、消费者服务、石油石化以及钢铁等板块 , 主要卖出电子、医药、军工、食品饮料、汽车以及非银的板块;

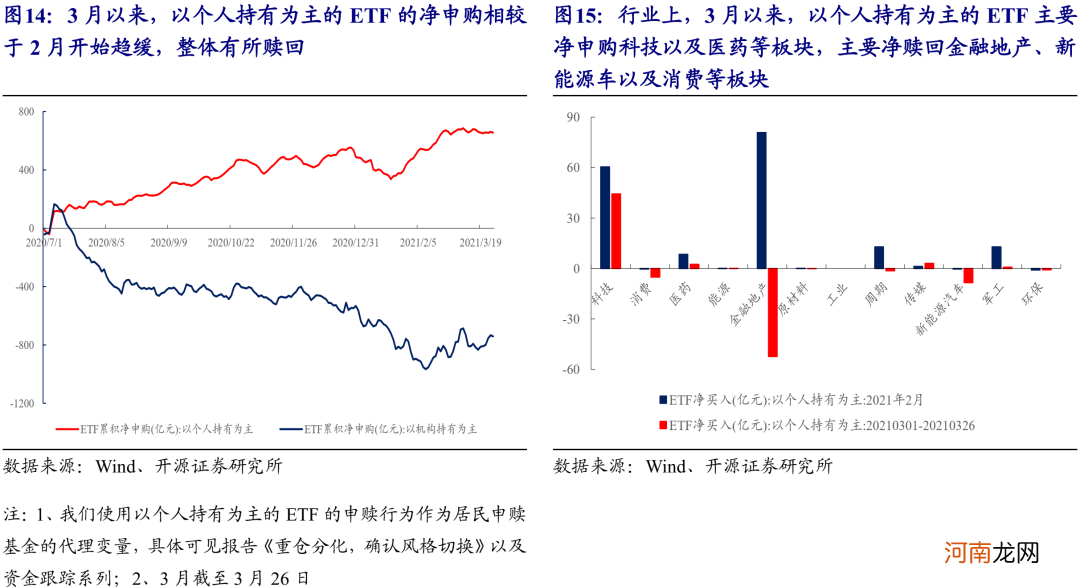

(3)3月以来 , 以普通股票型基金和偏股混合型基金为代表的主动偏股基金仓位维持高位震荡 , 主要选择加仓食品饮料、电新、电子、钢铁、建材、有色以及地产等板块 , 主要减仓消费者服务、石油石化以及银行等板块 。而以个人持有为主的ETF的申赎情况作为居民申赎基金的代理变量显示:3月以来 , 居民净申购有所放缓 , 整体有所赎回 , 而在基金选择上 , 居民主要净申购科技以及医药等板块 , 主要净赎回金融地产、新能源车以及消费等板块 。

文章插图

文章插图

文章插图

2、 负反馈早已出现

市场投资者普遍说的“负反馈”可能存在概念上的混淆 , 按照控制论的定义 , 市场担心的“负反馈”其实是“负向正反馈” 。

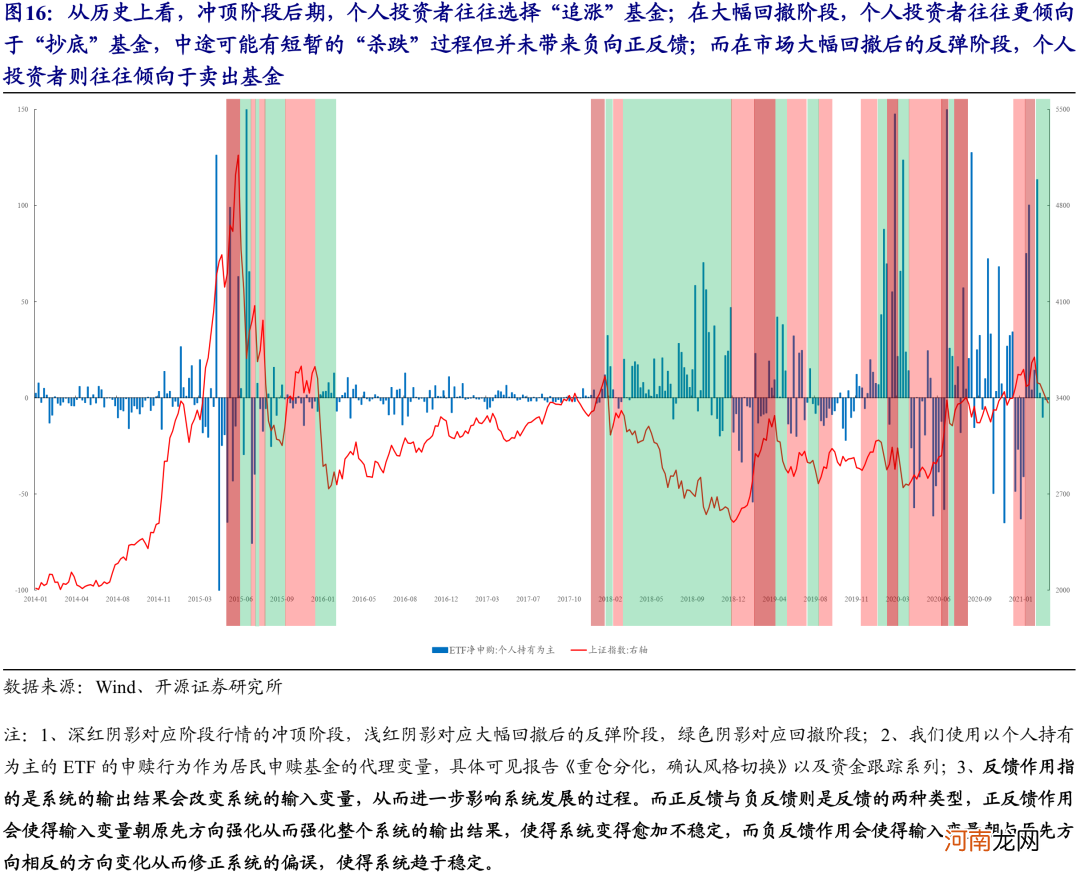

当下来看 , 虽然春节以来市场经历了较大的幅度调整 , 在回撤过程中居民也有一定程度的赎回 , 但并未导致担心的“负向正反馈”现象的出现 。这一点在历史上也能得到印证:从历史上看 , 冲顶阶段后期 , 个人投资者往往选择“追涨”基金 , 即“正向正反馈”;在回撤阶段 , 可能会有短暂的“杀跌”过程但并未带来“负向正反馈” , 但大幅回撤之后 , 个人投资者往往更倾向于“抄底”基金 。

历史情况验证了居民-基金这一系统存在“负反馈”机制 , 而并非“负向正反馈”作用 , 在面临市场调整时 , 居民-基金系统并未变得更加不稳定 , 反而由于个人投资者处置效应的存在而阶段性处于更加“稳定”的状态 。虽然下跌可能会带来居民的赎回 , 进而导致基金被迫“卖出” , 从而使得市场继续下跌 , 但由于处置效应的存在 , 居民并未选择继续赎回 , 反而更倾向于选择“抄底”;而在市场大幅回撤后的反弹阶段 , 个人投资者则往往倾向于卖出基金 , 我们也能够发现从2月下旬以来市场大幅调整 , 居民端对ETF的净申购并非大幅减弱 , 而是趋于平缓 , 也进一步验证了这一使市场收敛的“负反馈”机制存在 。

文章插图

3、不一样的2021:2018年不是可对比的年份

- 无觅处 拉丁塑身操

- 一周损失至少60亿美元!“长赐”号搁浅第5天:救援无效欧亚大动脉仍被堵

- 华西策略:超跌反弹还是趋势性反转?

- 无糖口香糖吃多可能拉肚子

- 完美无敌版 骨盆塑身操/酷点系列|报价¥12.70|图书,烹饪美食与酒,饮食养生与美容,减

- 不需要手机号码就能无限申请qq号

- 兴证策略:经济复苏是当前配置的最大确定性

- 安信策略:应把这轮反弹看成是一季报行情 战略上仍需以防御为主

- 她的无性婚姻缘于生孩子

- 完美无敌版 图书《骨盆塑身操/酷点系列》简介