文章插图

6.1

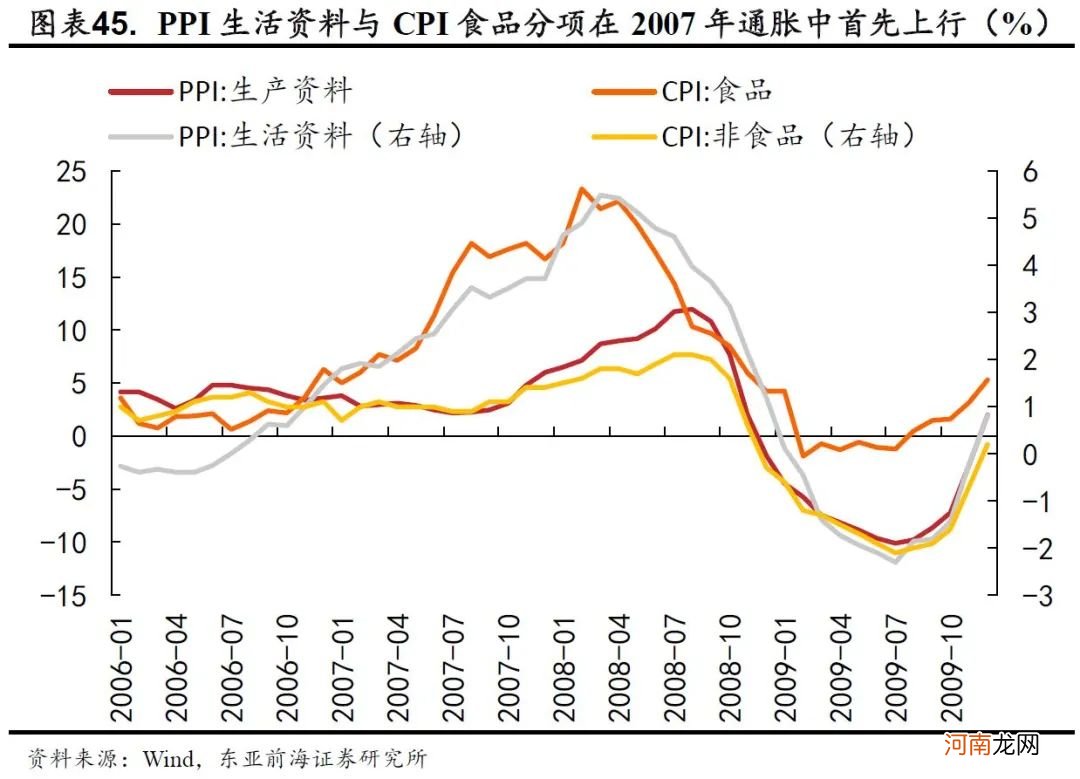

2007年7月-2008年8月

2007年7月-2008年8月期间,PPI从低点2.40%上行至10.06%,持续了13个月 。在此轮PPI上行之前,国内过热的经济已经显著推动了通胀上行 。此前货币宽松下过剩流动性的累积首先从CPI的食品分项和PPI生活资料端推动通胀,而在产出缺口走阔的需求端拉动下PPI生产资料端的上行相对滞后,而海外大宗商品的价格上涨也助推了本轮的涨幅 。此轮通胀中,CPI领先PPI上行2个月 。

文章插图

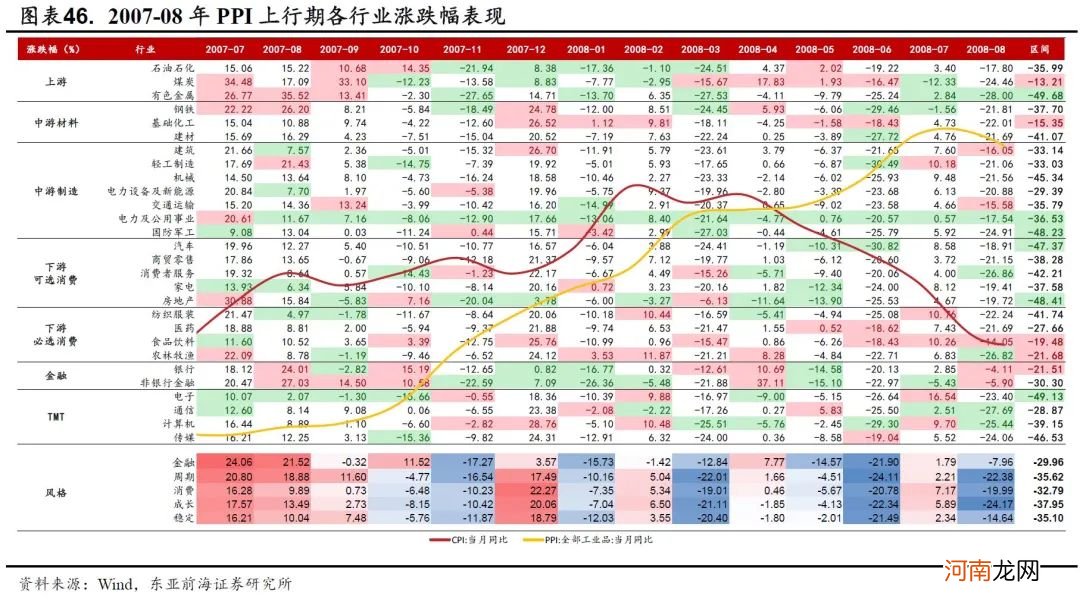

这一阶段,A股受全球金融危机影响,股价全线下跌 。从2007年7月-2008年8月,上游板块中煤炭下跌较少为-13%,石油石化、有色金属下跌幅度较大,分别达到了-35.99%、-13.21%、-49.68% 。中游材料中,基础化工下跌较少,为15.35% 。整体来,看金融危机前周期品行业涨势良好,金融危机后周期品单月跌幅居前情况较多 。制造板块跌幅居中,仅公用事业下跌幅度较大,连续13个月变动幅度位居全行业末5位,区间跌幅达到-36.75% 。

文章插图

6.2

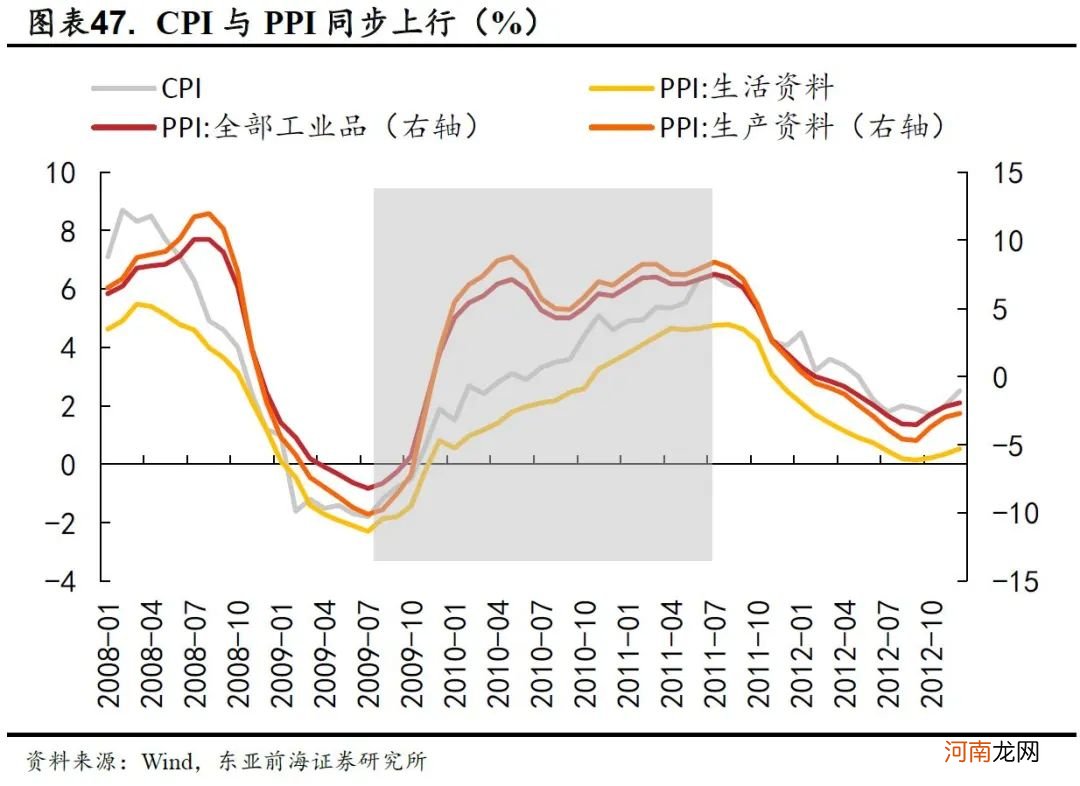

2009年7月-2011年7月

2009年7月-2011年7月期间,PPI从低点-8.20%快速上行至7.54%,持续了24个月 。本轮PPI下行中经济处于衰退周期,GDP增速快速回落,一方面,国内天量信贷释放了大量流动性;另一方面,全球金融危机后,国际经济复苏叠加宽松的流动性也推动了大宗商品的大幅上行 。这一阶段,流动性宽松主导下CPI与PPI出现了同步上行的特征 。

文章插图

这一阶段,消费品与工业品价格共振上行,2009年7月周期、成长与金融风格占优,随后行情扩散 。在PPI上行期间,A股中信风格中周期与消费表现突出,分别录得26.08%和43.75%的涨幅 。从2009年7月-2011年7月,上游与中游材料中,建材、化工、有色与煤炭表现良好,涨幅分别为63.43%、36.58%、30.93%和24.33% 。中游制造业与下游可选消费因成本转嫁能力的差异走势分化,机械、国防军工与家电表现亮眼,分别取得了57.07%、52.28%和64.12% 。而下游必选消费则受益于物价的上行集体上涨,纺织服装、医药、食品饮料和农林牧渔分别上涨34.09%、56.21%、69.49%和38.38% 。

文章插图

6.3

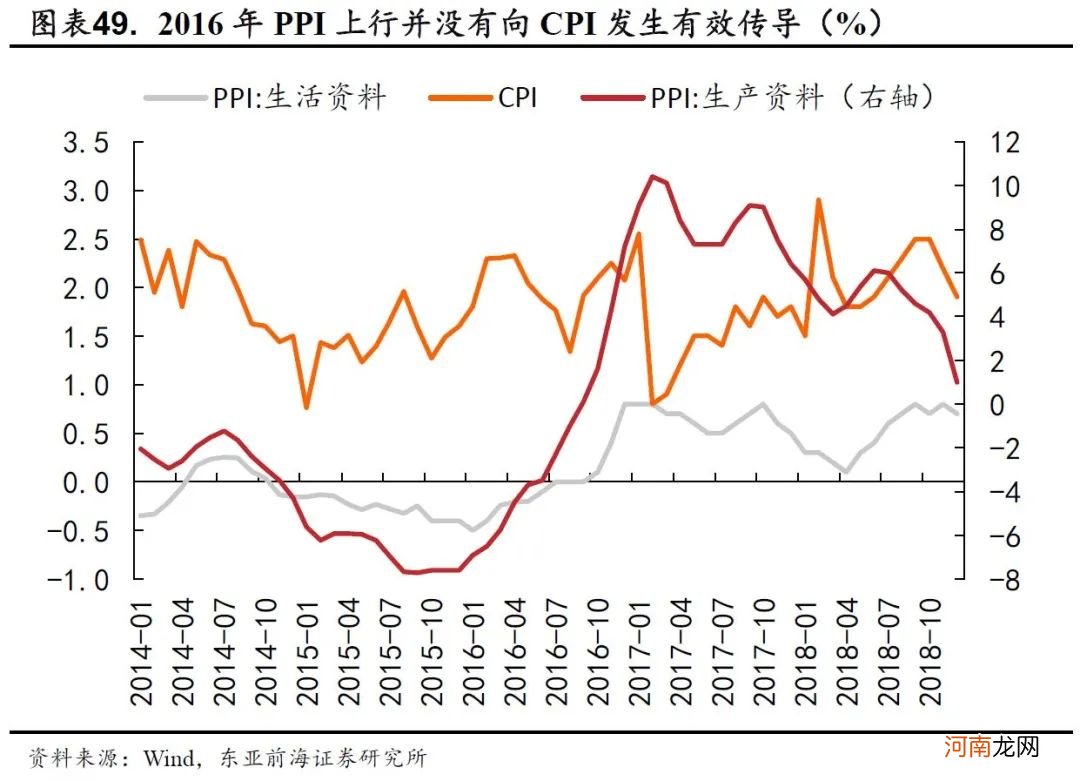

2015年12月-2017年2月

2015年12月-2017年2月期间,PPI从低点-5.90%上行至7.80%,持续了14个月 。这一轮PPI的上行主要受国内供给侧改革的影响,去产能推动的供给收缩下,煤炭、钢铁等结束了此前的通缩行情,价格快速上行 。随后,在2016年下半年开始的全球经济温和复苏与大宗商品价格回升的推动下,PPI价格的上行一直延续到了2017年 。然而,区别于此前两轮大宗商品涨价行情,本轮PPI的大幅上行主要由生产资料端驱动,生活资料价格波动较小,并没有显著推升消费品价格 。

文章插图

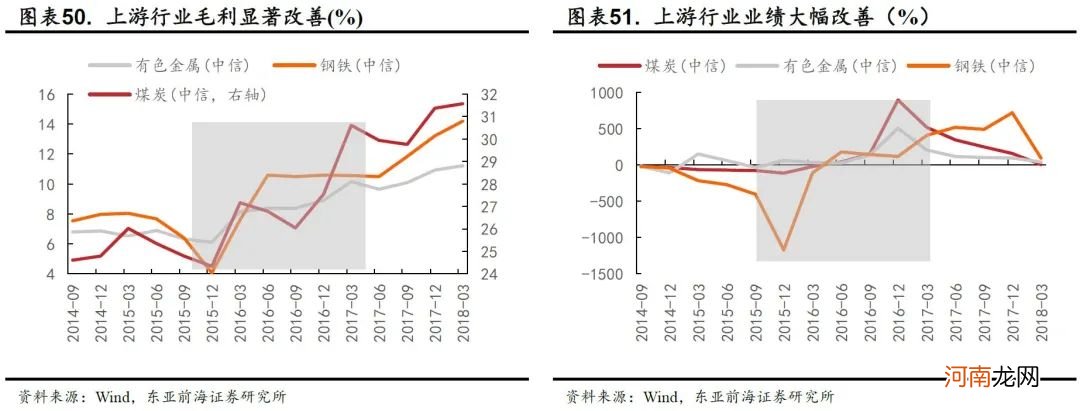

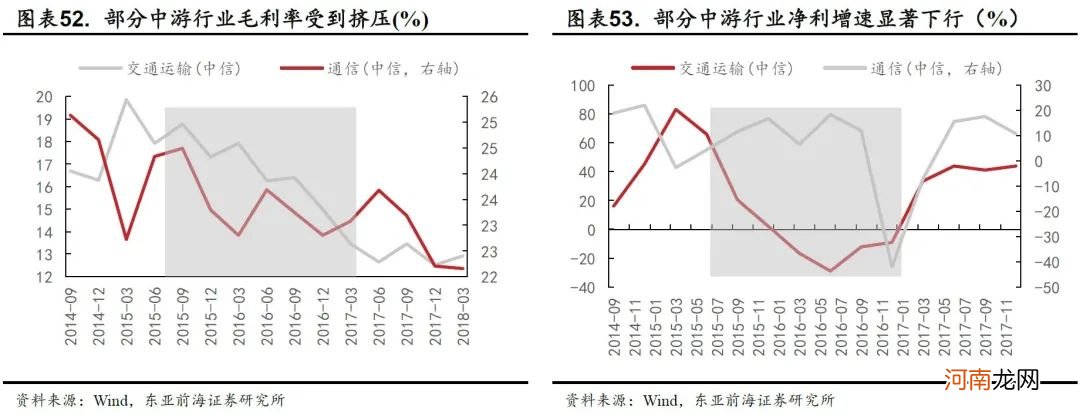

由于价格传导的不畅,部分中游企业的盈利受到了挤压 。以煤炭、钢铁、有色为代表的上游行业在供给侧改革过剩产能降低的推动下毛利与业绩均大幅改善,而中游部分议价能力较弱的行业则无法将价格向下游进行有效传导,以交通运输和通信为代表的行业在毛利挤压下业绩增速显著下行 。

文章插图

文章插图

这一阶段,A股中信一级行业中,上游整体表现良好 。2015年12月,金融、消费、周期风格领跑;且在PPI上行阶段表现也相对更好 。从2015年12月-2017年2月,石油石化、煤炭和有色金属区间涨跌幅分别为6.54%、6.82%、3.57%,其中煤炭和石油石化分别由有8个月和5个月单月涨幅位列全行业前5;中游材料中,钢铁、建材表现良好,涨幅分别为2.91%和6.67% 。受上游成本对盈利的挤压,中下游行业普遍下跌,仅家电和食品饮料逆势上行 。

- 天风策略:短期内创业板50景气度有望继续走强

- 八大券商主题策略:后疫情时代!从四个方面寻找医药产业链标的

- 国君策略:通胀风再起 云涌强者胜 布局三大投资主线

- 分享:秋季给宝宝吃水果必备小策略

- 跨商品期货套利策略解读

- 宝宝生病的时候妈妈照顾宝宝的策略

- 八大券商主题策略:A股医药行业龙头名单精选 这些都是核心赛道!

- 产后能提高母乳质量的策略

- 下探回升!三大现象凸显A股稳定性 “关键周”来临持股持币策略出炉

- 八大券商主题策略:全国消费季将拉开帷幕 5-6月白酒板块超额收益概率大