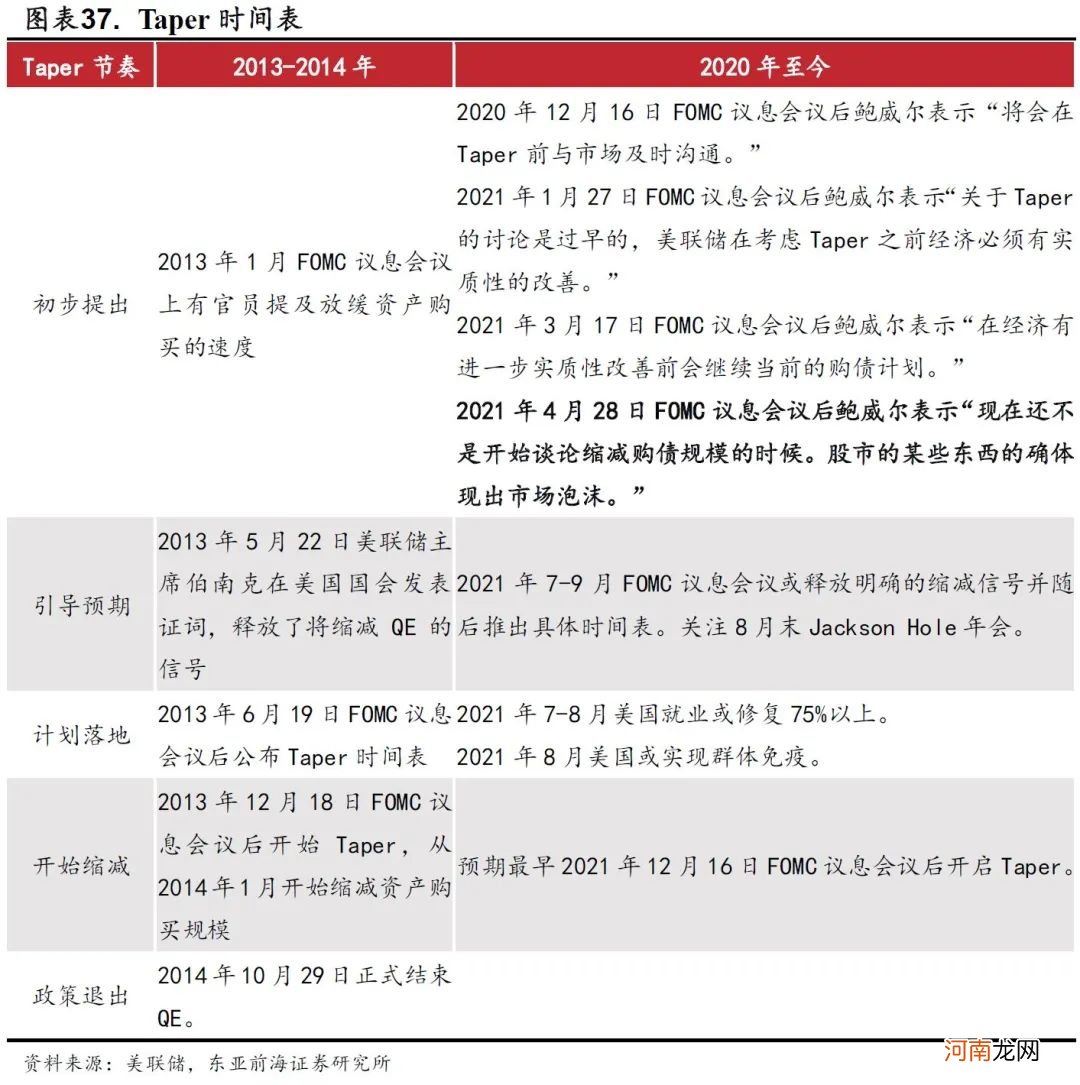

2)全球疫情存在变数:需继续关注全球疫情与疫苗接种进展,及疫苗对变异病毒的有效性(谨慎看待印度疫情扩散风险) 。

3)美国疫苗接种放缓:圣路易斯联储主席布拉德曾提到,75%的接种比例或将是美联储讨论削减QE的必要条件 。当前45%美国人至少接种1剂疫苗,完全接种率达到34% 。由于疫苗血栓案例与民众接种意愿有限,近期美国接种速度出现环比放缓,5月7日美国7日平均接种疫苗数量降至209万剂/日(低于4月最高338万剂/日) 。从目前进度来看,美国疫苗供应问题不大,局部地区已接近“群体免疫”,美国或能在8月左右达到群体免疫水平,即至少75%的人口实现接种 。

文章插图

文章插图

全球市场复苏交易仍将继续 。一方面,美债利率的陡峭化侧面印证了投资者对美国经济复苏的信心,疫苗接种推进、美国低库存和强劲内需将进一步推动全球对商品和服务的需求,这也将进一步带动美国就业的复苏 。另一方面,鸽派政策的倾斜将至少维持到下半年美国疫苗接种指标、非农就业与通胀指标出现“实质性改善”,经济的繁荣与低利率环境依然利好风险资产,同时经济增长与通胀上升应当会使得再通胀交易继续受益 。如果美联储能够保持耐心,这将再度导致市场风格从防御股切换成成长股 。从估值角度看,美股当前确实处于历史较高水平,但是相对美联储扩表进程美股还处于十年来相对温和水平,短期无需过度担忧美股见顶风险 。不过从美股近期小盘股跑赢龙头股的表现来看,美股牛市已经逐步进入中后期,未来市场波动性将随着情绪起落逐步放大 。

05

行业的影响:供需缺口支撑外需,我国工业企业开始主动补库存

4月国内出口再超预期,也反映出全球各主要经济体景气度继续上升,全球需求放量但供给依然面临一定约束,印证了我们此前观点 。4月我国以美元计出口同比增速从3月的30.6%小幅加快至32.3% 。其中一般贸易出口同比增速显著,消费品与工业品出口均表现强劲,防疫物资仍具韧性,我国对印度出口增速超预期大幅抬升 。

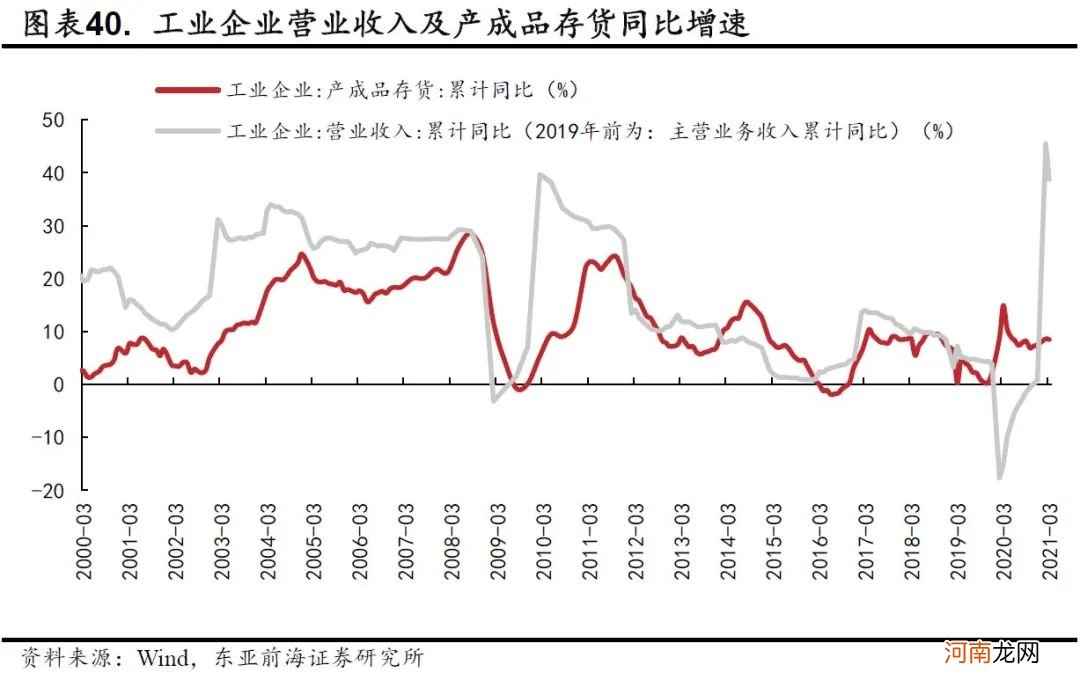

受疫情后复产复工影响,疫情后2020年我国库存周期进入主动去库存阶段,随着经济持续复苏,库存增速趋缓并出现补库存趋势 。

2021年1-3月全国工业企业营业收入同比增长38.07%,两年平均涨幅(几何均值)8.52%,经济复苏良好;产成品存货增速2020年10月开始企稳回升,2021年1-3月增速为8.5%,较2020年10月(6.9%)回升1.6pcts 。我们认为,工业企业已逐渐进入主动补库存阶段 。

文章插图

1-3月累计库存增速放缓,主动补库存仍在继续 。基于营业收入增速、产成品库存增速的环比变动方向来看,大部分企业仍处于主动补库存及被动去库存阶段,3个大行业和41个子行业中处于主动补库存的分别有1个和22个 。补库存行业主要集中在制造业,通用设备制造业、专用设备制造业、汽车制造、铁路、船舶、航空航天和其他运输设备制造业库存增速普遍上行 。TMT板块相关的电气机械及器材制造业和计算机、通信和其他电子设备制造业也仍处于主动补库存阶段,但仪器仪表制造业增速回落进入去库存阶段 。消费领域周期阶段有所分化,农副食品加工业、食品制造业和酒、饮料和精制茶制造业疫情后库存快速回升,目前仍处于主动补库存阶段,纺织服饰相关行业库存增速普遍较低,纺织业、纺织服装、服饰业、皮革、毛皮、羽毛及其制品和制鞋业同比增速仍为负值 。上游周期品及相关加工行业,2021年以来尽管价格普遍上涨,但库存增速却存在分化,煤炭开采和洗选业、有色金属矿采选业和非金属矿采选业处于去库存阶段,石油和天然气开采业,黑色金属矿采选业处于补库存阶段 。

- 天风策略:短期内创业板50景气度有望继续走强

- 八大券商主题策略:后疫情时代!从四个方面寻找医药产业链标的

- 国君策略:通胀风再起 云涌强者胜 布局三大投资主线

- 分享:秋季给宝宝吃水果必备小策略

- 跨商品期货套利策略解读

- 宝宝生病的时候妈妈照顾宝宝的策略

- 八大券商主题策略:A股医药行业龙头名单精选 这些都是核心赛道!

- 产后能提高母乳质量的策略

- 下探回升!三大现象凸显A股稳定性 “关键周”来临持股持币策略出炉

- 八大券商主题策略:全国消费季将拉开帷幕 5-6月白酒板块超额收益概率大