国内经济复苏韧性较强,虽然海外疫情逐渐恢复,但由于新兴市场疫情反复的扰动,欧美发达国家复工复产的需求缺口对我国制造业出口仍有拉动 。未来,我国制造业短期仍将维持补库存阶段,速度或有所放缓 。同时消费板块随着国内疫情进一步修复,轻工制造纺织服饰等行业将转入或维持主动补库存阶段 。

文章插图

06

通胀的传导:复盘前三轮PPI上行期A股行业表现

我们回顾了历史上PPI的回升以及政策退出阶段A股的市场行情,整体来看,周期性行业受益最大 。申万二级行业中,黄金、种植业、农产品加工业等行业在过去三个PPI上行、政策退出区间内表现最好 。

文章插图

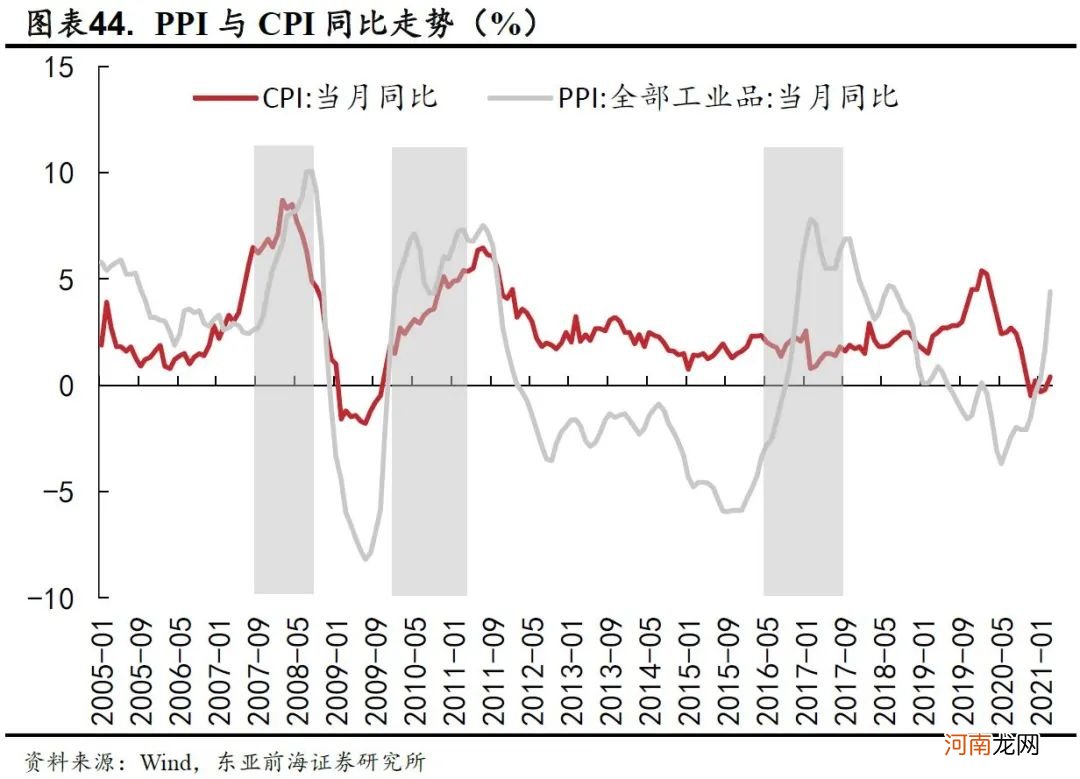

具体来看,2000年至今,大宗商品主要出现过三轮涨价周期 。第一轮为2002年1月至2008年12月的大宗商品涨价行情,此轮行情受益于美元的弱势,石油与基本金属价格快速上行;第二轮为2009年2月至2011年4月全球金融危机后全球流动性极度宽松叠加经济复苏下的上涨行情;第三轮为2016年1月至2018年6月间的大宗商品行情,此轮行情始于沙特冻产协议等推动下的供给收缩,原油价格的大幅上涨驱动了大宗商品的价格上行 。

在三轮国际大宗商品上涨行情中,国内市场的工业品价格均出现了上涨,但海内外节奏并不完全一致 。而从对消费品价格的传导来看,2007-08年与2010-11年间均出现了通货膨胀的快速上行,而2016-17年间PPI向CPI的传导则相对不畅,大宗商品价格的上涨并不必然驱动国内物价水平的上行 。

通常来说,整体价格水平的波动首先出现在PPI,再通过产业链向下游产业扩散,最后传导到消费品,引起CPI的波动 。这主要通过两条路径实现:一是生活资料出厂价格直接影响CPI变化,二是生产资料出厂价格的变化,引起消费品的企业生产成本变化,导致最终消费品出厂价格变化,间接引起CPI波动 。其中第二条路径又可以大致分为两类,一类是以工业品为原材料的生产,体现为原材料→生产资料→非食品的传导;另一类是以农产品为原材料的生产,体现为农产品→生产资料→食品的传导 。整体而言,直接路径的传导更为通畅,而第二条路径则可能发生传导不畅 。

PPI向CPI的传导程度、时效性会受多方面因素的制约 。1)需求方面,当产业链下游企业面临市场需求较为旺盛时,企业具有较强定价权,PPI的上涨会得到更为充分的传导,而需求相对较弱时,企业的议价能力将会影响PPI上涨的传导幅度与时效 。2)定价机制方面,CPI中水电燃油等构成会受政府定价或政府指导价影响,这部分的传导受政府调控的意愿影响,通常传导时滞更长,程度也弱于市场价格机制的传导 。3)同时,CPI对PPI存在反向反馈,主要传导路径为消费者对下游消费品需求的显著变化,带动其上游的生产资料和生活资料价格变动,这种反向反馈也会对PPI的传导产生一定影响 。

总的来说,PPI与CPI的传导通常并不存在稳定的领先或者滞后关系,与每次通胀周期的供需关系相关 。当通胀周期由成本推动主导时,PPI领先于CPI上升;当通胀周期由需求拉动时,PPI落后于CPI的上升;当消费需求增加,导致CPI快速上涨并拉动PPI上涨后,由于上游原材料价格上涨及加工企业生产成本上涨等因素,反过来将再次推动CPI上涨,构成价格的螺旋式上升 。而另一方面,PPI向CPI传导的有效性也会受到中下游企业成本转嫁能力的约束 。

- 天风策略:短期内创业板50景气度有望继续走强

- 八大券商主题策略:后疫情时代!从四个方面寻找医药产业链标的

- 国君策略:通胀风再起 云涌强者胜 布局三大投资主线

- 分享:秋季给宝宝吃水果必备小策略

- 跨商品期货套利策略解读

- 宝宝生病的时候妈妈照顾宝宝的策略

- 八大券商主题策略:A股医药行业龙头名单精选 这些都是核心赛道!

- 产后能提高母乳质量的策略

- 下探回升!三大现象凸显A股稳定性 “关键周”来临持股持币策略出炉

- 八大券商主题策略:全国消费季将拉开帷幕 5-6月白酒板块超额收益概率大