需求:收入提高支撑消费扩张

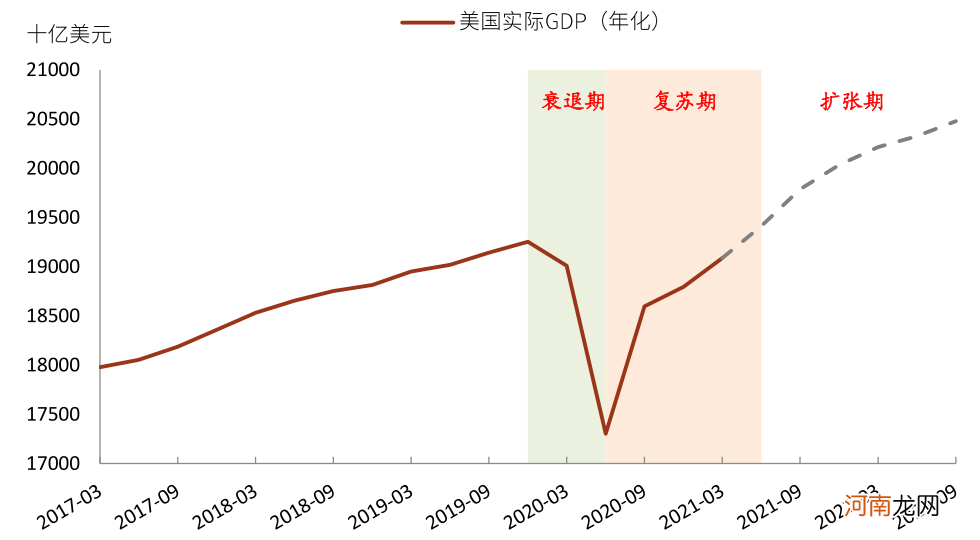

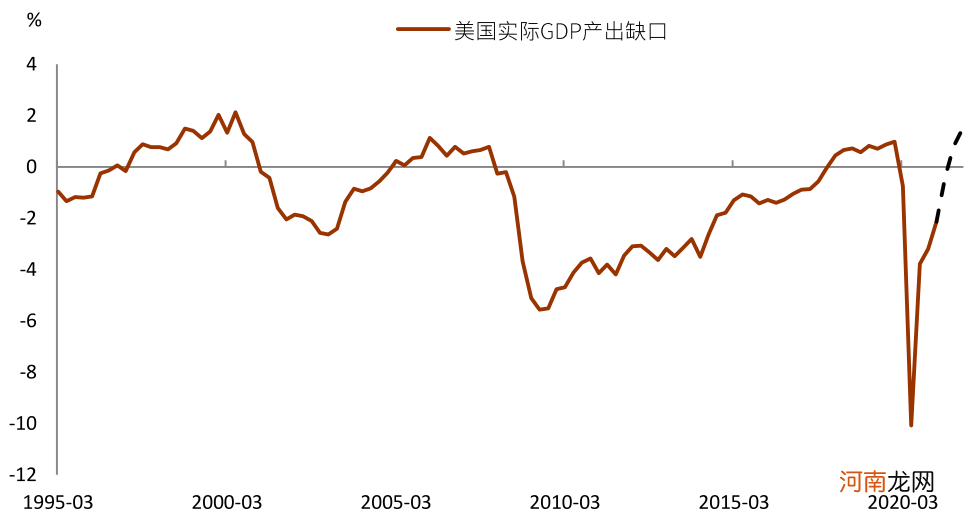

2020年三季度以来 , 在货币财政宽松的支撑下 , 美国经济逐步回暖 , 消费与投资需求显著改善 。往前看 , 随着疫苗接种推进 , 经济进一步开放 , 美国实际GDP有望在今年二季度回升至疫情前的高点 , 并从三季度开始进入扩张期(图表3) 。这一过程为“再通胀”提供了基础 。对应地 , 我们预计美国实际GDP产出缺口将在下半年由负转正 , 经济复苏将继续深化(图表4) 。

图表3:美国经济:从复苏到扩张

文章插图

图表4:美国GDP产出缺口有望在下半年转正

文章插图

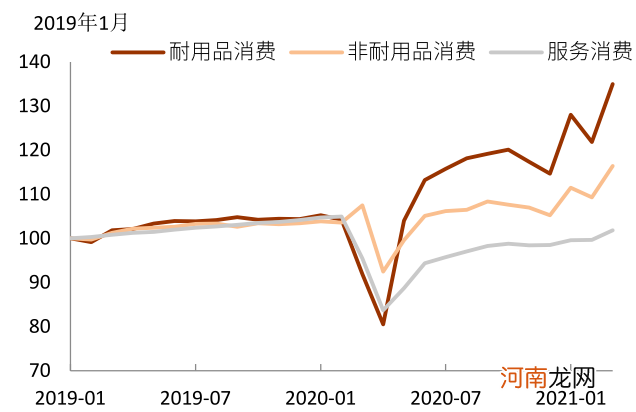

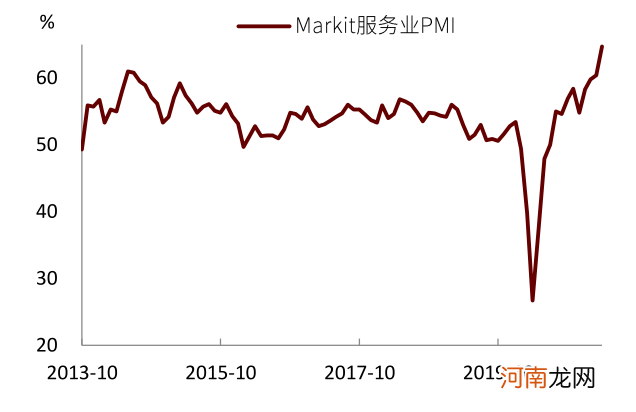

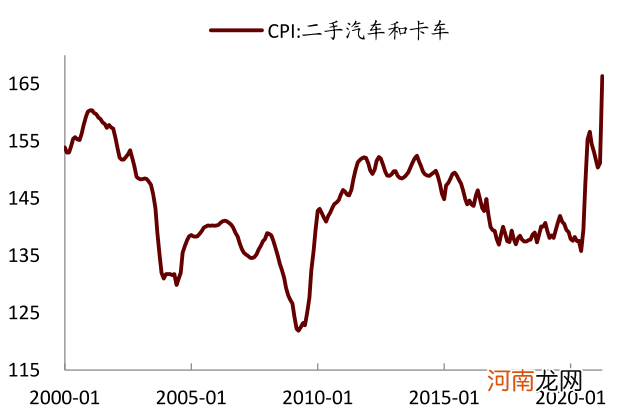

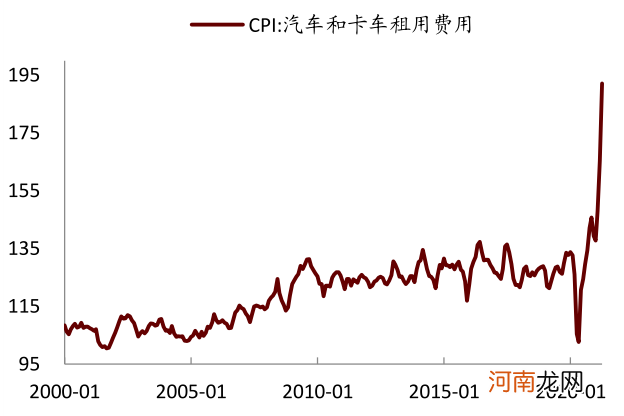

从消费分项看 , 商品需求保持强劲 , 服务需求呈现加快复苏态势 。今年以来 , 美国耐用品消费继续扩张 , 绝对金额也远超疫情前水平(图表5) 。服务消费虽尚未恢复至疫情前水平 , 但3月以来交通出行、餐饮娱乐、休闲活动均显著增加 , 服务业PMI也升至历史较高水平(图表6) 。服务业复苏还体现在价格上 。美国4月CPI分项中 , 与出行相关的消费价格明显上升 , 二手车(环比增长10% , 下同)、汽车租赁(16.2%)、机票(10.2%)、酒店(8.8%)、体育赛事门票(10.1%)价格均呈现上涨趋势(图表7-8) 。

图表5:美国商品消费依旧强劲

文章插图

图表6:服务业需求恢复迅速

文章插图

图表7:CPI二手汽车和卡车

文章插图

图表8:CPI汽车和卡车租车费用

文章插图

消费扩张的背后是收入与储蓄的增加 。这次疫情与一般经济衰退不同 , 美国家庭部门资产负债表并未受到太大冲击 。相反 , 由于美国政府发放大量现金补贴 , 居民收入在经济衰退期间不降反升 。截至3月 , 受益于拜登政府新一轮的财政刺激 , 美国居民收入同比增速高达27% , 储蓄率高达27.6% , 远超历史平均水平(图表9-10) 。收入的增加和储蓄的积累有望支撑消费持续扩张 。我们预计一旦疫情消退 , 经济完全开放 , 美国民众将进行补偿性消费 , 尤其是在服务领域 , 民众消费的意愿会更足 。

图表9:美国居民收入增加支撑消费

- 逼空行情卷土重来?AMC盘中涨超50% 耶伦:通胀只是暂时的

- 新华社:通胀潮涌 美国再次“收割”世界?

- 李迅雷:中国通胀总体可控 政策不会太放松

- 清明节的由来 清明适宜三类舒缓运动

- 华泰证券:“缺芯”对增长和通胀影响几何?

- 年报问询三类问题最难答 ST一族成延迟回复“重灾区”

- 国金策略:通胀无牛市?到底是什么类型的通胀?

- 女性拥有三类感受可增加生活幸福感

- 让婴儿更健康的三类蔬菜

- 中金:汽车行业估值体系正在发生变更