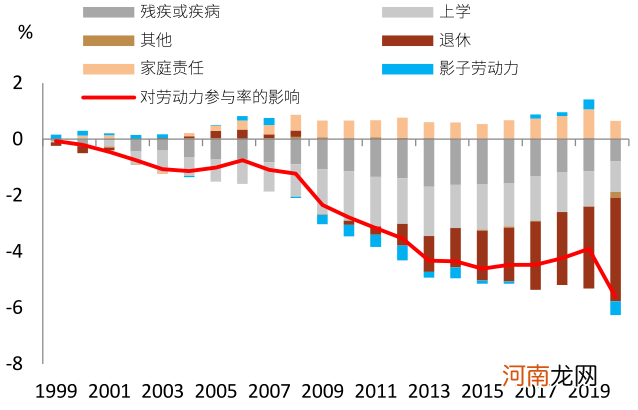

劳动者为何不愿意工作?我们在此前报告中提到了三个原因:(1)老年人因为担心疫情提前退休;(2)女性因为照顾子女被迫放弃工作;以及(3)美国政府发放了大量现金和失业补贴 , 提高了保留工资(reservation wage) 。亚特兰大联储对疫情期间美国劳动参与率的下降进行了分解 , 其结果也大致证明了上述观点(图表15) 。

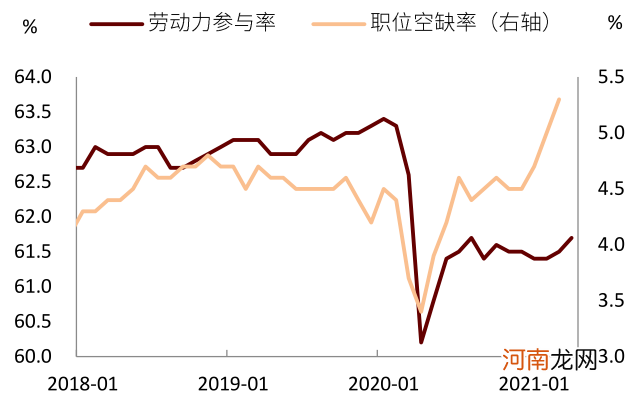

图表14:美国劳动力供给复苏慢于需求

文章插图

图表15:提前退休与家庭责任导致劳动力供给下降

文章插图

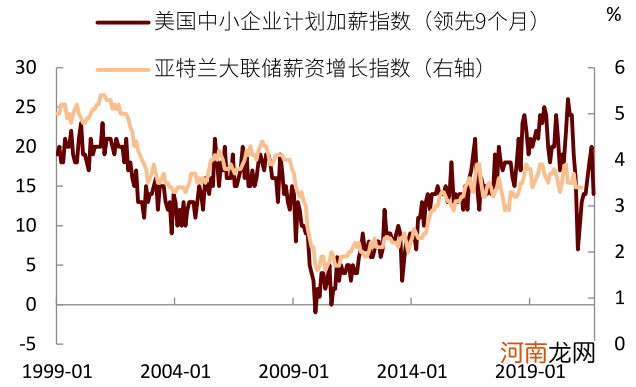

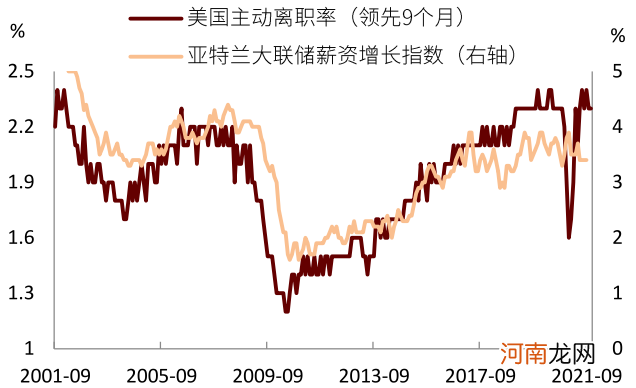

劳动力供不应求的一个结果是工资上涨 。面对不断增加的服务和商品需求 , 美国企业亟需增加员工 , 一些企业表示将提高工资 , 以吸引劳动力回归 。反映在数据上 , 美国中小企业计划加薪指数在疫情消退后快速反弹 , 而历史经验显示 , 这一指标领先于工资增速大约9个月(图表16)。此外 , 美国非农主动离职率也强劲反弹 , 说明从业者对工作机会越来越挑剔 , 历史上这一指标也大约领先工资增速9个月(图表17) 。

尽管当前美国失业人数仍高达800万人 , 但实际上美国劳动力市场是比较紧的 。我们在此前报告中也指出 , 多项指标显示美国劳动力市场复苏的程度已经接近2014-15年周期中部的水平(参考报告《美国“用工荒”支撑通胀》) 。

图表16:美国中小企业计划加薪指数反弹

文章插图

图表17:美国非农主动离职率上升

文章插图

美联储如何看待通胀风险?

影响资产价格的重要因素是美联储货币政策 。一个关键问题是 , 美联储将如何应对通胀上升?是否会因此改变货币政策?

我们首先分析美联储货币政策的两个目标:最大就业(maximum employment)和价格稳定(stable prices) 。在2020年之前 , 最大就业指的是在维持通胀稳定的前提下能实现的最高就业水平或最低失业水平 。一般失业率降至4.5%以下既视为充分就业 。价格稳定指的是年度价格指数增长率在2%左右 。

2020年8月 , 美联储修改了上述目标 。关于最大就业 , 美联储强调这将是一个更广泛、更具包容性的目标 。货币政策的反应将基于相对于最大就业水平的不足(shortfall) , 而不是相对于最大就业水平的偏离(deviation) 。关于价格稳定 , 美联储将原有的2%的通胀目标 , 调整为实现在一段时间内平均通胀达到2% , 也就是平均通胀目标制(AIT) 。

我们认为上述变化有两层含义:其一 , 当失业率降至4.5%以下时 , 美联储未必会像以前那样急于加息 。这是因为在过去十年中 , 即使失业率降至4.5%以下 , 通胀也没有显著上行 。这让美联储对触发通胀的失业率水平到底是多少产生了疑问 。既然不能准确把握最低失业率的水平 , 那么比较稳妥的办法就是允许失业率更低 , 直至其带来通胀 。

其二 , 如果在一段时间内通胀低于2% , 美联储将致力于在这之后的一段时间内让通胀超过2% 。这种做法相当于一种补偿机制 , 美联储希望让市场相信 , 它将采取各种手段使通胀回到2% 。然而 , 美联储并没有明确指出在多长一段时间内实现平均2%的目标 , 这也是美国货币政策不确定性的来源之一 。

- 逼空行情卷土重来?AMC盘中涨超50% 耶伦:通胀只是暂时的

- 新华社:通胀潮涌 美国再次“收割”世界?

- 李迅雷:中国通胀总体可控 政策不会太放松

- 清明节的由来 清明适宜三类舒缓运动

- 华泰证券:“缺芯”对增长和通胀影响几何?

- 年报问询三类问题最难答 ST一族成延迟回复“重灾区”

- 国金策略:通胀无牛市?到底是什么类型的通胀?

- 女性拥有三类感受可增加生活幸福感

- 让婴儿更健康的三类蔬菜

- 中金:汽车行业估值体系正在发生变更