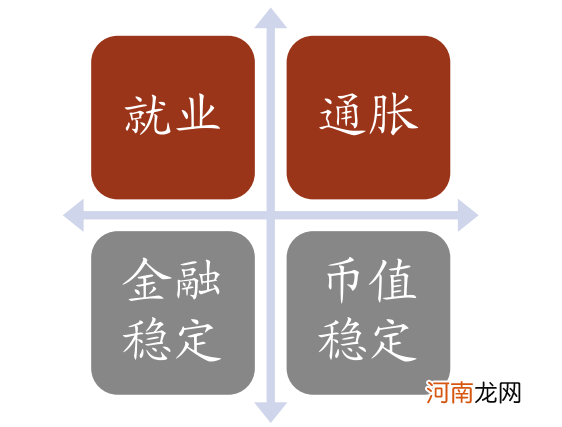

除了上述两个目标 , 美联储还会关注金融稳定和美元币值稳定 。一方面 , 美联储需要防止系统性金融风险再次发生 。最近部分美联储官员建议 , 应尽快开始讨论削减QE , 背后的主要原因就是对资产价格过高、引发金融风险的担忧 。美联储于5月发布的金融稳定报告中也提出 , 一旦风险偏好下降 , 风险资产的价格将面临回调压力 。

另一方面 , 美联储需要为美元体系的稳定负责 , 因为对美元的信赖是建立在对美联储的信任之上 。新冠疫情后 , 美国财政赤字大幅增加 , 美联储流动性极度宽松 , 引发市场对美元信用的担忧 。部分投资者认为 , 如果美联储持续采取财政赤字货币化 , 美元将大幅贬值 , 美元国际储备货币的地位将受到损害 。

图表18:美联储的政策目标:显性与隐性

文章插图

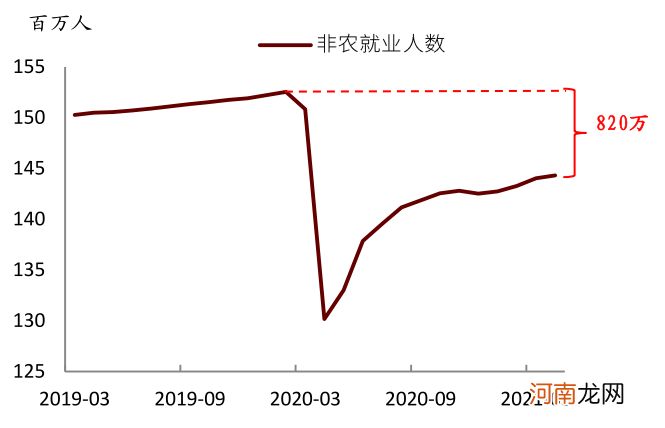

图表19:美国就业尚未恢复至疫情前水平

文章插图

基于上述分析 , 我们认为下半年美联储将开启削减QE的进程 , 货币政策态度或“先鸽后鹰” 。在通胀上升初期 , 美联储将保持耐心 , 继续实践平均通胀目标制 。但如果通胀持续保持高位 , 美联储可能从宽松转向中性 。

短期来看 , 平均通胀目标制增加了美联储对通胀的忍耐度 。近期有联储官员指出 , 今明两年PCE通胀都可能高于2% , 暗示可以接受更高的通胀水平 。与此同时 , 美国劳动力市场远未恢复至疫情前水平 , 当前仍有800多万人处于失业状态 , 这增加了美联储的耐心 。部分投资者认为 , 当前美联储货币政策更加侧重于“保就业” , 而非“抗通胀” 。

但中期来看 , 美联储存在低估通胀的可能性 。当前美联储倾向于认为通胀上升是暂时现象(transitory) , 随着时间推移 , 基数效应和供给瓶颈将会消失 。但如前所述 , 这次我们面对的是全球性的供给冲击 , 其对经济运行影响的可能不会很快结束 。再加上拜登的财政刺激 , 劳动力市场供需错配 , 这次通胀持续的时间可能比以往更长 。如果后续通胀的持续性得到证实 , 那么美联储的态度也可能从鸽派转向中性 。

通胀之下 , 哪类资产胜出?

资产配置方面 , 我们根据通胀的不同成因 , 将1970年以来美国通胀阶段分为需求型、供给型、工资型通胀 。图20-24展示了大类资产在每一类通胀下的表现 , 我们发现:

- 整体来看 , 在通胀时期 , 大宗商品的表现普遍好于其他资产;

- 在需求型通胀下(即“再通胀”) , 原油、铜、新兴市场股票表现较好;

- 在供给型通胀下 , 黄金、原油、欧洲股票表现突出 。一个解释是供给冲击往往都与原油供给下降有关 , 而且容易带来恶性通胀 。

- 在工资型通胀下 , 原油、新兴市场股票、黄金表现较好;

- 美元指数在各类通胀下均表现不佳 。一个解释是 , 除恶性通胀外 , 大多数通过情形下市场风险偏好改善 , 不利美元;

- 美国国债在需求和供给型通胀下表现不佳 , 但在工资型通胀下能有小幅正收益 。一个解释是工资型通胀往往发生在经济周期末端 , 市场预期经济衰退的概率上升 , 进而增加对美债的配置 。

- 逼空行情卷土重来?AMC盘中涨超50% 耶伦:通胀只是暂时的

- 新华社:通胀潮涌 美国再次“收割”世界?

- 李迅雷:中国通胀总体可控 政策不会太放松

- 清明节的由来 清明适宜三类舒缓运动

- 华泰证券:“缺芯”对增长和通胀影响几何?

- 年报问询三类问题最难答 ST一族成延迟回复“重灾区”

- 国金策略:通胀无牛市?到底是什么类型的通胀?

- 女性拥有三类感受可增加生活幸福感

- 让婴儿更健康的三类蔬菜

- 中金:汽车行业估值体系正在发生变更