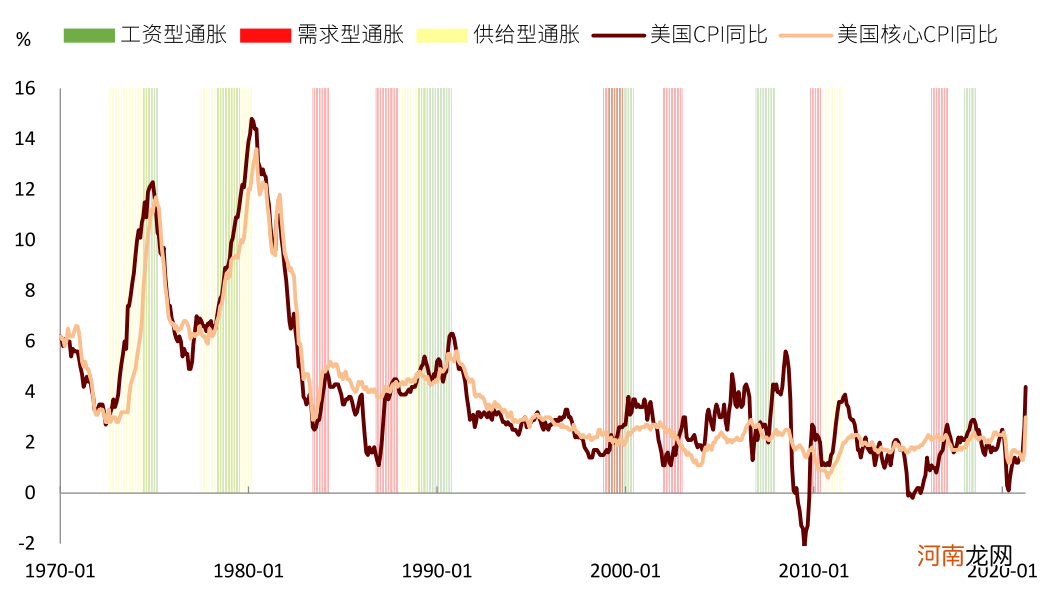

图表20:1970-2019年 , 美国需求、供给、工资型通胀时期

文章插图

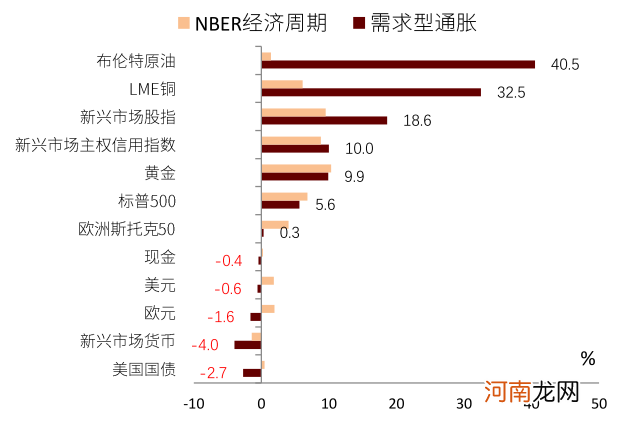

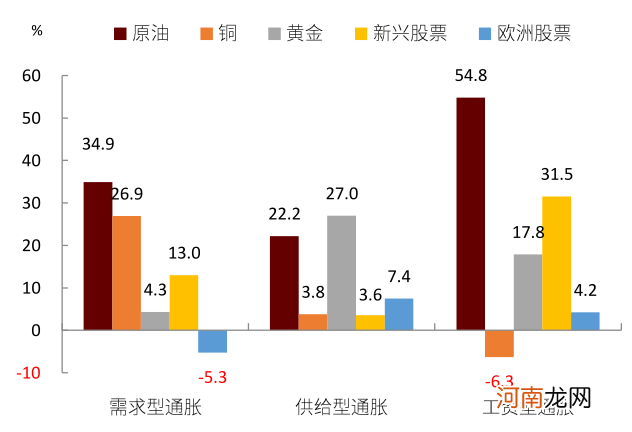

图表21:大类资产在需求型通胀下的收益

文章插图

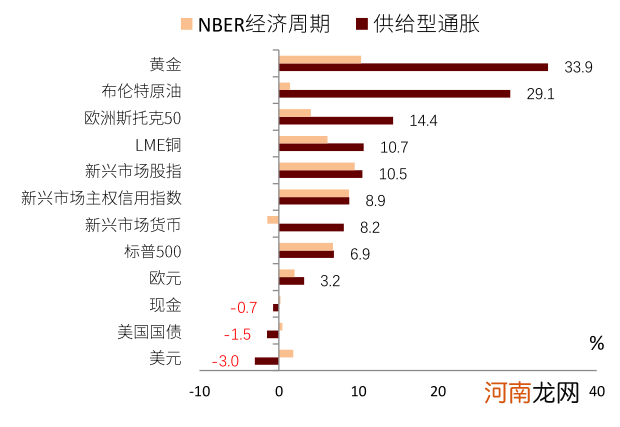

图表22:大类资产在供给型通胀下的收益

文章插图

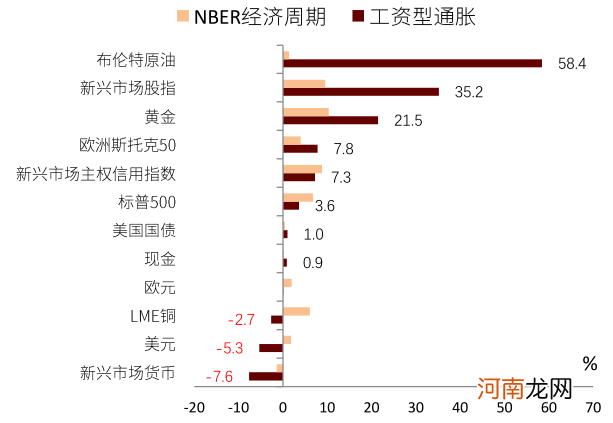

图表23:大类资产在工资型通胀下的收益

文章插图

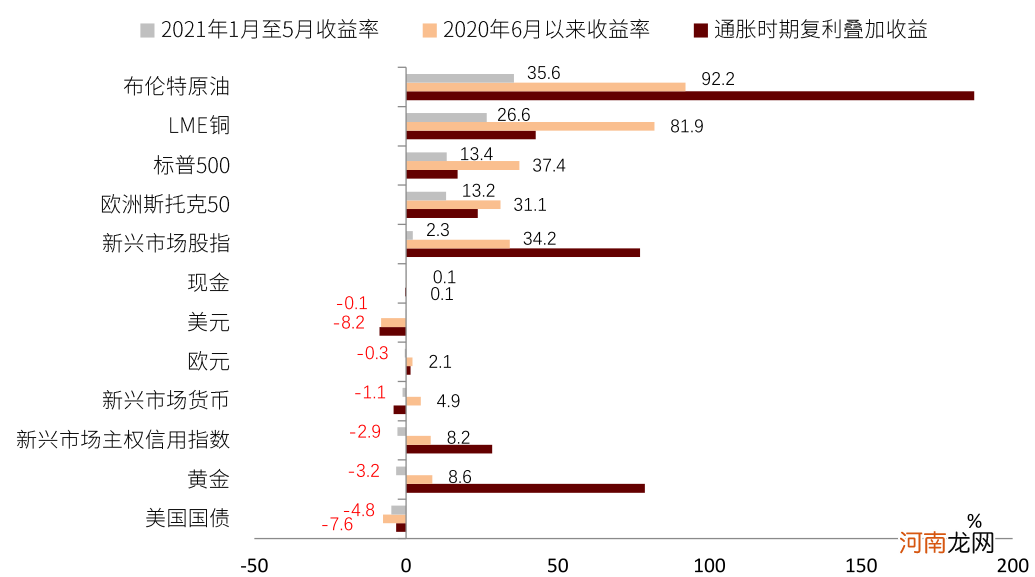

图表24:大类资产相对标普500指数的超额收益

文章插图

接下来 , 我们分别考察2020年6月和2021年1月以来的大类资产的表现 , 并将其与三类通胀期的叠加收益(我们的基准水平)比对 , 我们发现:

- 去年6月以来 , 原油和铜价分别上涨92.2%和81.9% , 涨幅最多 , 符合历史规律 。如果与基准水平相比 , 原油仍有一定差距 , 但铜的涨幅已经较多;

- 去年6月以来 , 标普500和欧洲斯托克50指数的涨幅分别为37%和31% , 已经超过基准水平 , 可能说明经济复苏的预期已经被较好price in;

- 黄金的收益显著低于基准水平 。今年以来黄金下跌3.2% , 即使是去年6月以来 , 黄金的涨幅也只有8.6% , 而基准水平下黄金涨幅高达78%;

- 新兴市场股票和主权信用的收益均显著落后于基准水平 , 一个可能解释是今年疫情在新兴市场蔓延(如巴西、印度、东南亚等国)抑制了投资者的风险偏好;

- 美元表现疲软 , 符合历史规律 。去年6月以来美元指数已贬值8.2% , 这与基准水平已基本相当 。

文章插图

基于上述分析 , 考虑到下半年美国通胀抬升 , 美联储货币政策不确定性增加 , 我们认为部分抗通胀的实体资产仍具有配置价值 , 而高估值、流动性驱动的虚拟资产可能面临调整的风险 。

(文章来源:中金点睛)

【中金:三类通胀交织 什么资产胜出?】 (责任编辑:DF532)

- 逼空行情卷土重来?AMC盘中涨超50% 耶伦:通胀只是暂时的

- 新华社:通胀潮涌 美国再次“收割”世界?

- 李迅雷:中国通胀总体可控 政策不会太放松

- 清明节的由来 清明适宜三类舒缓运动

- 华泰证券:“缺芯”对增长和通胀影响几何?

- 年报问询三类问题最难答 ST一族成延迟回复“重灾区”

- 国金策略:通胀无牛市?到底是什么类型的通胀?

- 女性拥有三类感受可增加生活幸福感

- 让婴儿更健康的三类蔬菜

- 中金:汽车行业估值体系正在发生变更