文章插图

图表10:美国个人储蓄率仍然较高

文章插图

从更长的视角看 , 美国财政思维已转向 , 从保守的平衡财政转向积极的功能财政 。我们预计这将推升中期通胀中枢 。拜登上台后 , 先后提出了《美国救助计划》、《美国就业计划》和《美国家庭计划》等一系列财政措施 , 总金额超过6万亿美元 。这些措施不仅包括增加政府开支(如基建) , 也包括提高工会的作用 , 对富人和大企业征税 。拜登的财政思维具有明显的“均贫富”特征 , 有助于缓解贫富分化 , 有利中期消费扩张和通胀 。这种思维与1930年代的“罗斯福新政”、1960年代的“财政主导”有相似之处 , 可以看作是向“大财政”思维回归 。大财政往往伴随大通胀 , 虽然我们认为这次财政扩张不会带来恶性通胀 , 但中期通胀中枢或将趋势性上升 。

供给:后疫情时代供给弹性下降

与一般的经济冲击不同 , 疫情本质上是供给冲击 。疫情期间 , 物理隔离导致供给收缩;疫情消退后 , 正常情况下供给应该恢复 , 但截至目前 , 全球供应链恢复的速度明显慢于预期 , 这说明疫情导致供给弹性下降 。

一个证据是 , 今年以来制造业PMI中的配送时间指数再次下跌 , 表明供应商交付时间并未因为疫情消退而缩短 , 反而是延长了(图表11) 。另一个证据是 , 供应链上的诸多环节都在涨价 , 从上游的大宗原材料 , 到中游的芯片 , 再到下游的海运运费 , 价格都在上涨(图表12) 。这些现象表明 , 我们面临的可能不是一般的供给冲击 , 而是全球性的、 “一代人只会见到一次的”(once in a generation)供给冲击 。

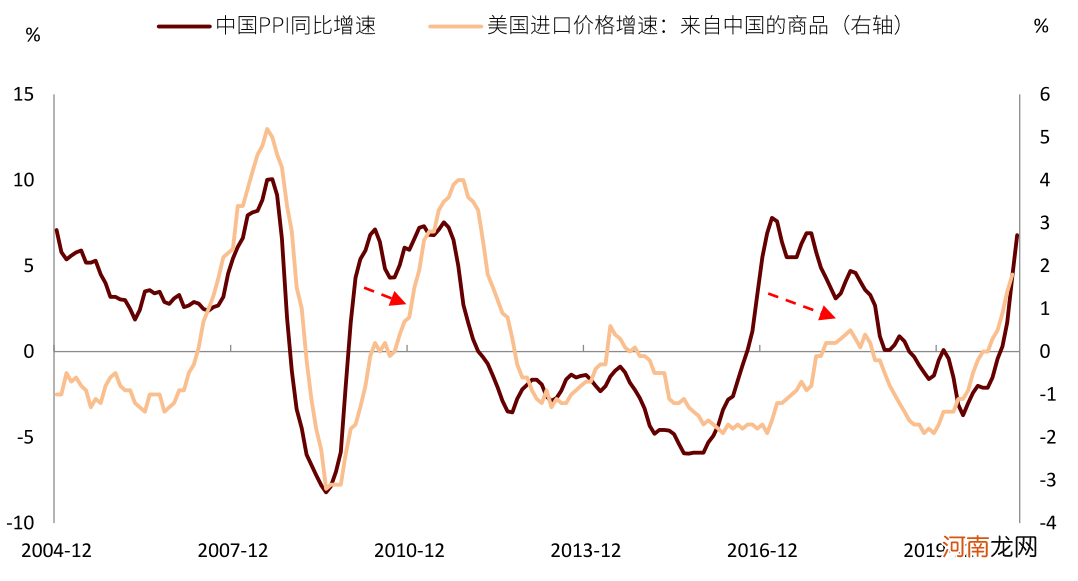

图表11:全球制造业PMI供应时间分项指数下降

文章插图

图表12:中国海运价格指数飙升

文章插图

供给弹性下降的原因可能不止疫情本身 , 还包括“碳中和”对供给的限制 。一个值得注意的现象是 , 这次中国PPI向美国的传导比以往更“刚性” 。历史上 , 中国PPI增速与美国从中国进口商品的价格增速高度相关 , 且前者对后者具有一定领先性(图表13) 。在前两轮价格上涨中(分别是2010-11年和2016-17年) , 中国PPI上行都领先于美国进口价格3-4个季度 , 但这次两者的走势高度同步 。一个可能的解释是 , 这次全球供应链上的许多环节都存在短缺 , 加上中国环保要求提升带来的显示 , 使得企业很难自行消化涨价压力 。由此带来的一个含义是 , 美国面临的输入性通胀压力可能比以往更大 。

图表13:中国工业品价格向美国传导

文章插图

工资:“用工荒”增添通胀压力

疫情后的另一个现象是 , 美国劳动力供给复苏慢于需求 , 造成美国企业面临“用工荒”困境 。截止4月 , 美国劳动参与率为61.7% , 仍显著低于疫情前水平 , 说明劳动者就业意愿仍然不足 。相比之下 , 职位空缺率显著反弹 , 且已超过疫情前水平 , 说明企业对劳动力的需求比较旺盛(图表14) 。美联储褐皮书中也指出 , 当前许多企业面临招工难问题 , 卡车司机、建筑工人都存在短缺现象(参见报告《美国“用工荒”支撑通胀》) 。

- 逼空行情卷土重来?AMC盘中涨超50% 耶伦:通胀只是暂时的

- 新华社:通胀潮涌 美国再次“收割”世界?

- 李迅雷:中国通胀总体可控 政策不会太放松

- 清明节的由来 清明适宜三类舒缓运动

- 华泰证券:“缺芯”对增长和通胀影响几何?

- 年报问询三类问题最难答 ST一族成延迟回复“重灾区”

- 国金策略:通胀无牛市?到底是什么类型的通胀?

- 女性拥有三类感受可增加生活幸福感

- 让婴儿更健康的三类蔬菜

- 中金:汽车行业估值体系正在发生变更