这与TME的曲库策略不无关系 。以二季度为例,腾讯音乐拿下了国内8成以上音乐综艺的歌曲版权,包括爆款综艺《乘风破浪的姐姐》、《青春有你2》等 。

歌曲数量的增加可以帮助TME维护活跃用户规模,让用户“听有可听” 。在此基础上,付费歌曲占比的提高则让非付费用户越来越“看得见、听不着”,这实际上已经成为TME提升用户转化率的杀手锏 。

管理层在业绩会上表示,到2020年年底,付费歌曲比例有望达到或略微超过20% 。如果以目前TME超过3000万首的曲库规模估算,也就是会有600万首变为“会员可听” 。这意味着,“看得见、听不着”的失落感将促使更多的用户臣服在TME的石榴裙下 。

要广告还是要会员?

然而,对于非会员来说“看得见听不着”的同时可能还要忍受广告带来的烦恼 。

今年二季度,TME广告收入同比增长了52%,这一增速超过了在线音乐整体(42%) 。管理层在业绩会上表示,目前广告收入在总收入中的占比还很少,大约以个位数的百分比存在,但增长很快,预期将会成为会员和直播之后的第三大收入来源 。

短期来看,TME广告收入的增长主要是由于平台开始向部分用户提供视频或音频广告,他们在广告结束之后可以免费听vip歌曲 。此外,平台在提供的车内音乐服务里植入音频广告 。

而长期来看,TME正在推进有声书等长音频业务,未来也可尝试上述广告模式 。

值得注意的是,广告一方面能够成为一项不错的收入来源,另一方面也是腾讯音乐拉开会员和非会员使用体验的有效方式,对广告容忍度低的用户就会花钱买会员,这是“提高付费歌曲占比”之外,TME促进会员收入的另一大杀手锏 。

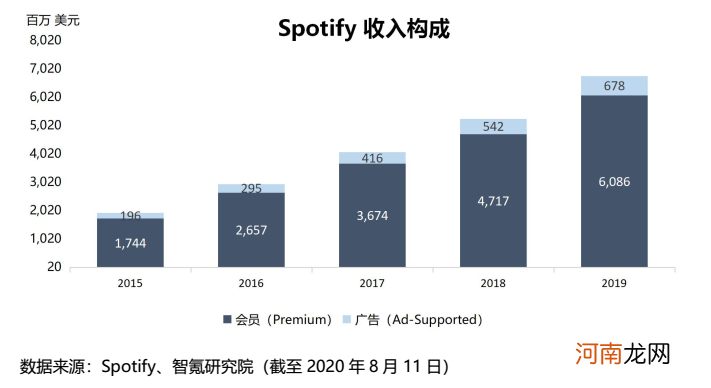

智氪认为,广告和会员两种模式未来将长期并存,腾讯音乐可以通过这种方式赚到两份钱 。对照国外音乐流媒体平台Spotify,广告对收入的贡献可以占到10% 。

文章插图

智氪研究院制图

当然,除了帮助TME筛选出更多潜在的订阅用户,广告这类高毛利业务也有助于提升TME整体毛利率水平 。

在今年的非独家版权授权协议之前,TME在线音乐的毛利率受限于版权采购成本,未来广告业务占比的提升将有助于在线音乐业务毛利率的改善 。

护城河如何守?新边界如何拓?

尽管从财报上来看,更像一个音乐公司的TME正在给市场释放更大的想象空间,但更加严峻的竞争新形势却也让市场增加了更多观望的情绪 。

财报发布当天,腾讯音乐和网易云音乐均宣布与全球三大版权公司之一的环球音乐达成合作 。这是网易云音乐首次拿到环球音乐版权,同时也意味着,音乐版权的非独家授权时代开启了,腾讯音乐的版权护城河岌岌可危 。

此外,网易云音乐在去年获阿里7亿美元投资后,正与其展开深度合作,包括近期加入88VIP会员权益包 。截至今年8月8日,88VIP会员用户已超过1000万,这个群体的消费能力、网络活跃程度均高于一般用户,网易云音乐势必将借此机会接触并挖掘这类人群的价值 。

弥补了环球版权缺憾的网易云音乐又迅速联手阿里,显然会对腾讯音乐产生一些负面影响 。但腾讯音乐也有底气,它沿用了典型腾讯系的做法,提前入股了环球音乐和华纳,分别持有10%和1.6%的股份 。全球三大唱片公司中,只有索尼不包括在内,但索尼(和华纳)又拥有腾讯音乐的少数股份 。

资本层面的交织关系,意味着腾讯音乐想要与这些唱片巨头合作做点什么的时候,一般会有优先的讨论权 。例如此次与环球音乐的官宣,腾讯音乐就率先落地了除歌曲授权之外的重要动作,两家将推出一个合资音乐新厂牌,来扶持音乐新生代艺人 。

- 京东向美团开枪

- 用茅台的逻辑,重新审视网易

- 牵手京东,暗会阿里,携程结盟抗美团

- 网易有道Q2净收入6.2亿元,有道精品课K12付费人次同比增长359%

- 贝壳登陆纳斯达克,为什么阿里、京东都搞不定的房产市场,它能做到上市?

- 全球疯狂“复制”阿里巴巴

- 抖音音乐内测,会成为下一个QQ音乐和网易云音乐吗?

- 阿里巴巴发布2021财年第一财季财报

- 阿里财报超预期,董事会主席张勇:相信国际贸易和合作会继续

- 阿里财报:多引擎增长强劲,云计算上半年收入245.6亿