进入2020年下半年,流量平台普遍进入了相对平缓的发展阶段,此前的“亢奋”逐渐散去 。

抖音破6亿日活,TikTok在国际复杂局面下步伐放慢;

快手经历K3战役和A1战役后,与抖音的竞争逐渐缓和;

B站“破圈”经历一年冲刺后,面临着新的阶段性挑战;

三大明星企业的节奏调整,在很大程度上标志着流量平台的急速扩张时代已经过去 。

“深几度”在此前流量平台分析类文章中提到:移动互联网过往粗放式增长正在朝商业模型优化、财务模型优化的方向前进,一段漫长的“筑底期”正在到来 。

除了抖音、快手、B站这几家暂时处于风口的明星企业外,大部分互联网流量平台几乎都面临“筑底期”的问题——其中包括微博、陌陌、百度APP以及趣头条等产品或公司 。

在“筑底期”,公司的产品形态和商业模式都趋于成熟,目标也变得更加明确:

1、在产品形态上,资讯、直播、短视频、长视频大一统,所有内容形式不过是流量平台的产品组件,基于平台属性、用户习惯不断重新排列组合;

2、在商业模式上,广告、直播、会员是流量平台的主流盈利模式,几乎不存在其他选项,在宏观环境不确定的情况下,平台需要根据市场风向动态调整营收结构;

“筑底期”的流量平台无论是生存还是发展,都处于相对安全的状态,新公司、新产品短期内侵入式进攻的可能性不大,企业更多把目光聚焦在内部效率提升上 。

在对微博、陌陌、百度APP以及趣头条等产品或公司长期观察可以发现一些普遍规律:

调整组织架构、战略重心,公司内部磨合逐渐成熟;

优化内容结构,补足短内容或中等长度内容,强运营介入;

调整算法技术,提高内容匹配度,降低营销费用;

优化广告系统,提高转化效率和盈利能力;

以趣头条为例,在其刚发布的二季度财报中,我们可以看到组织效率、内容调整对流量平台的重要性 。

增效降本

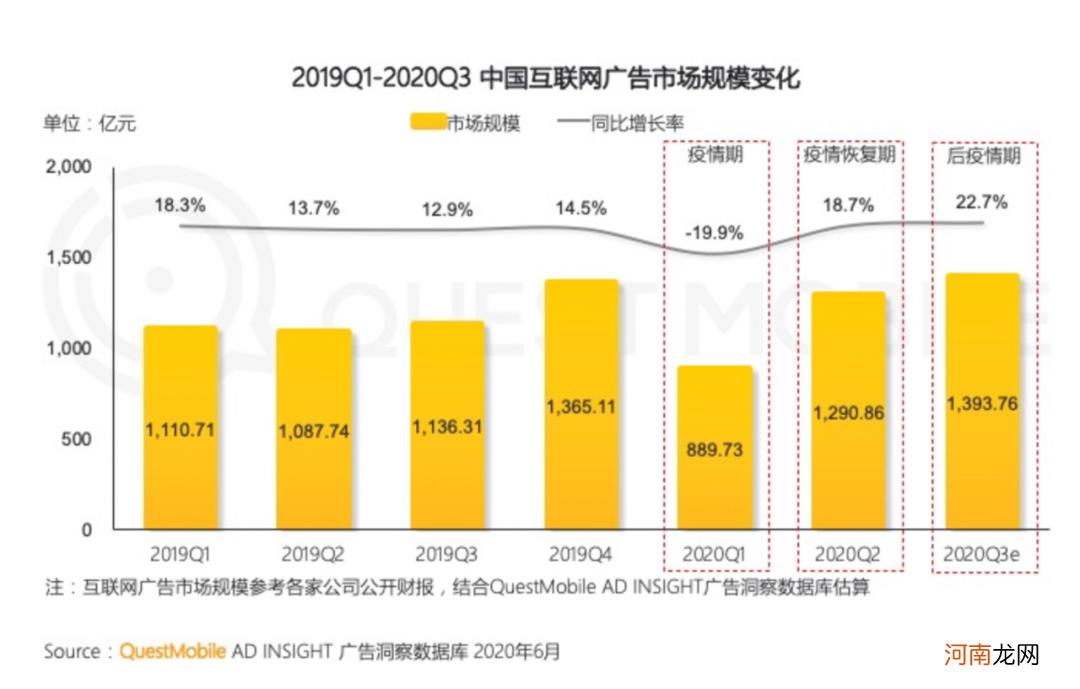

随着疫情缓解,广告市场逐步回暖 。

文章插图

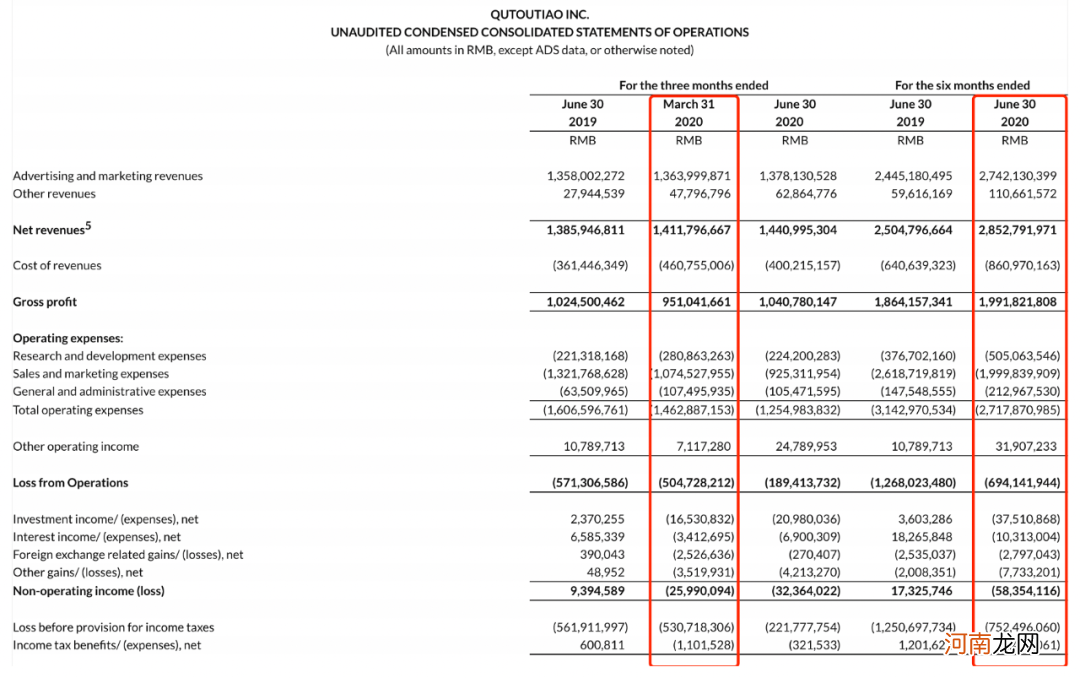

QuestMobile数据显示,在今年一季度暴跌19.9%后,二季度伴随疫情逐渐恢复,市场规模同比增长18.7%,趣头条营收14.4亿元,同比微增4%,跑输大盘 。

文章插图

用户数据方面,综合平均月活跃用户数(MAU)1.365亿,2019年第二季度和2020年第一季度分别为1.193亿和1.383亿;综合平均日活跃用户数(DAU)为4300万,2019年第二季度和2020年第一季度分别为3870万和4560万 。

这份财报仅从“增长”维度看乏善可陈,相较于营收和用户数据,财报值得一提之处在于亏损的大幅减少 。

非美国通用会计准则下净亏损1.73亿元,同比收窄65.1%,净亏损率12%,去年同期为35.8% 。包括金币成本和获客成本的控制 。

二季度销售及营销费用9.217亿元,同比下降29.6%,销售费用率64.2%,为历史新低 。DAU每天的用户参与费用为0.12元人民币,是巅峰时期水平的一半 。

从财务数据及管理层理念中可以看出,趣头条正试图通过降本增效的方式挖掘更大的发展空间 。早在一季度的财报会议中,管理层就提到:

广告收入增长的原因在于用户规模、在线时长和平台货币化能力提升;

销售和营销费用收窄原因在于优化忠诚计划和流量获取策略方面的改善;

当时,管理层预计今年下半年营收和用户规模都会继续增长 。在资本配置上,尤其是在用户参与和用户获取方面,会进一步优化,以继续提高运营效率 。

- 宝宝爱生病、长不高......可能是家长犯了这些错!

- 冷的过瘾,笑的灿烂

- 他只是个弄臣,却为了民生讽谏秦始皇、胡亥,司马迁对他高度赞扬

- 康希诺股价故事:透支、暴跌、技术、未来

- 抖音断外链,淘宝为中小主播开闸

- 气管炎的常见症状有哪些

- 产后抑郁的6大原因

- 怀孕期间同房的好处

- 顺丰、通达系打响“最后一公里战役”:加码驿站!

- 婴儿补钙食谱:虾皮油菜