文章插图

如果仅仅做电子产业的组装环节,人均GDP可能到达5000美元就结束了,很难继续突破 。而中国如今走到了1万美元的节点,正是因为往半导体等上游高附加值行业多走了几步 。

欧美的一批高科技公司,占据了多数行业的高附加值产业环节,所以欧美国家可以达到6万美元的人均GDP 。

半导体行业是全球化分工最细致的一个行业,每个国家与地区都各有擅长:

从最上游的原材料,包括硅片、各种各样的气体、设备,到设计公司、中间的制造厂(Foundry),再到最后的封装、测试,再加上集成设计与制造的IDM企业,这是一条非常长的产业链 。

目前每个国家与地区都有自己擅长的部分,比如美国占据了高附加值的IDM、设计、EDA、设备等,日本强于半导体材料,中国台湾地区则是晶圆制造,韩国在存储器方面比较有优势 。

文章插图

在形成这样的格局之前,半导体产业经历了两次全球产业转移,第一次是从美国向日本转移,日本通过技术创新和蓬勃发展的家电产业相结合,吸收了很多美国的技术、封装和测试环节,并随着80年代PC兴起的机遇,快速实现了DRAM(动态随机存取存储器)量产及成为全球DRAM龙头 。

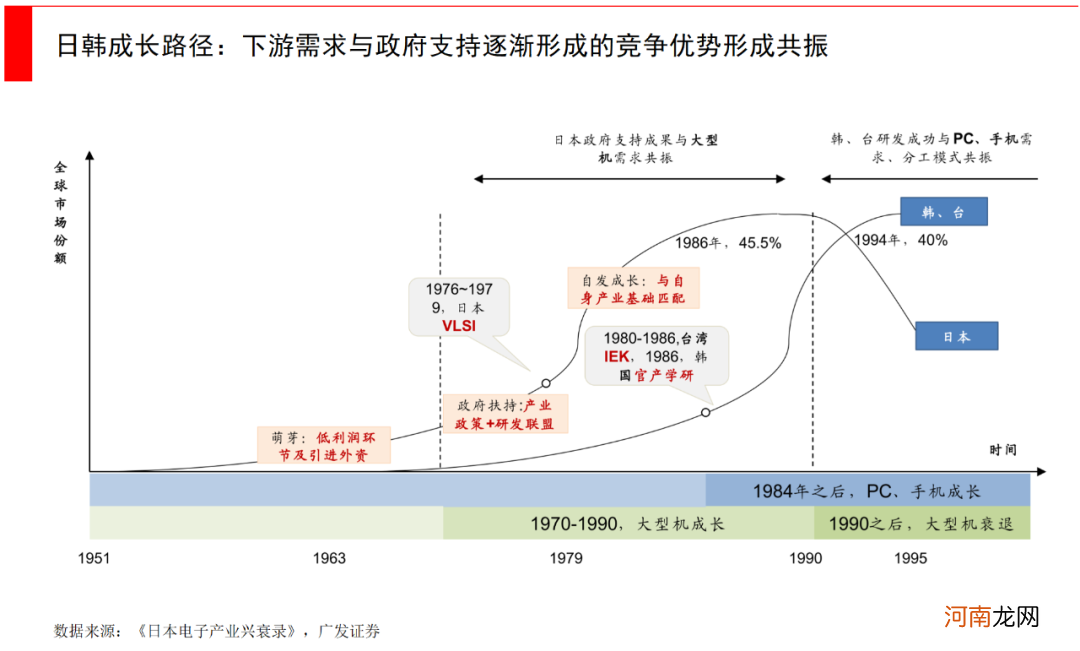

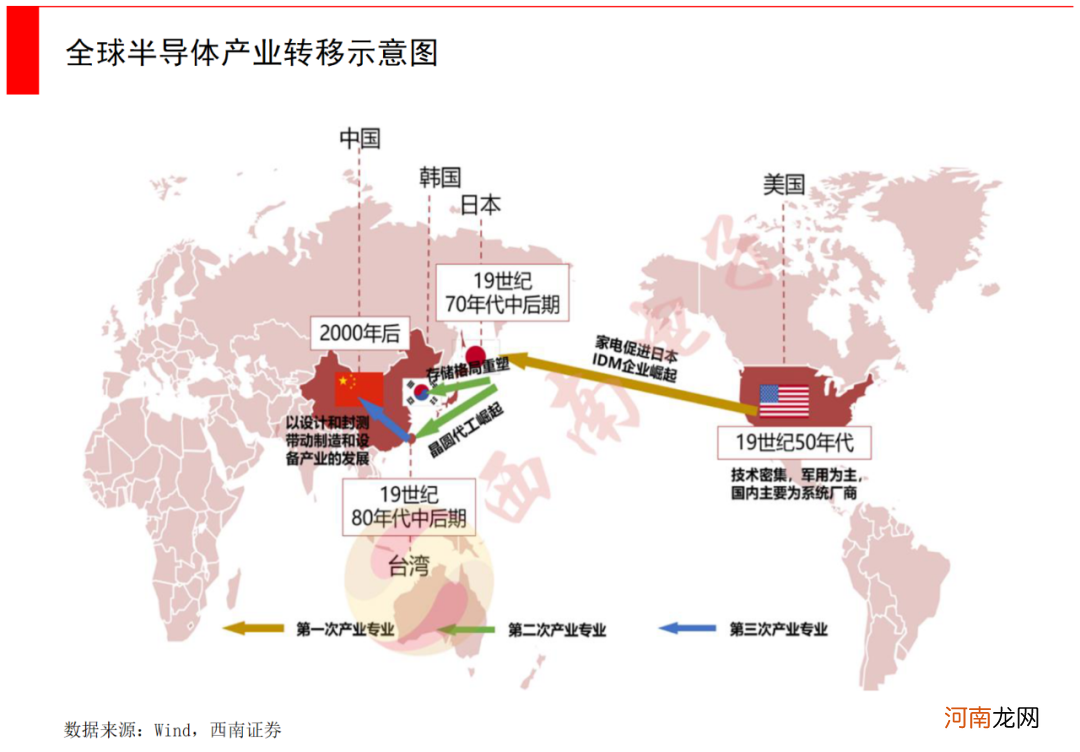

第二次是从日本向韩国、中国台湾地区转移,因为90年代日本发生了经济泡沫破裂,难以继续支持DRAM技术升级和晶圆厂建设的资金需求,再加上日美半导体贸易战的影响,韩国开始崛起,逐渐确立PC芯片领域的龙头地位,并向手机延伸 。

而中国台湾地区则是利用纯晶圆代工Pure-Foundry的优势探索出新的商业模式 。这一阶段的转移主要是制造环节的转移,半导体的生产模式从原先的IDM转换为Fabless(不涉及晶元生产的设计等环节)、Foundry(晶元代工)和OSAT(封装和测试的外包),全球分工愈加细化 。

文章插图

这两次产业转移基本奠定了当前美、韩、台占据优势的全球半导体产业格局:美国垄断IC设计,涌现出高通、博通等优质企业;韩国深耕存储芯片领域,不断创新DRAM、Flash存储技术;中国台湾地区擅长晶圆代工,持续提升芯片制程等级 。全球前三大半导体企业分别是美国IDM企业英特尔、韩国存储芯片厂商三星、中国台湾地区的晶圆代工厂商台积电 。

中国大陆在承接第三次产业转移:

客观上来说,中国走到了一个重要关口——我们正在承接第三次全球半导体产业转移,凭借低廉的劳动力成本,获取了相对低端的封测、制造等业务,完成最原始的积累 。

消费电子、汽车等产品销量的爆发式增长,也给半导体产业带来了巨额需求 。据SEMI预估,2017-2020年全球62座新投产的晶圆厂中,有27座来自中国大陆 。

文章插图

从历史规律来看,前两次转移具有三大相似特点:一是新的技术趋势例如第一次转移中日本的家电、第二次中韩国和中国台湾地区的PC、手机等;二是下游客户的国产化及需求提升;三是强大的资源投入,包括政府产业政策及各种来源的资金投入,例如日本当年也是举国之力发展半导体产业 。

现阶段,中国恰好处于技术更替的时间节点 。智能手机市场逐渐饱和,以5G为首的AI、IOT、智能汽车等新兴技术,将是半导体产业发展的新动力,而华为5G技术已经在全球处于领先地位,新兴技术会催生出新的市场需求,成为新动力 。

- make的过去式是什么单词 make的过去式是什么

- 稍息是左脚还是右脚是什么时候改的 稍息是左脚还是右脚

- 建业地产半年报:胡葆森不敢轻松

- 固安捷中国获数亿元首轮融资,创新工场领投

- 张爱玲与胡兰成的性格碰撞

- 1 新发现:天才是由奶奶带出来的?

- 音量和音高的区别

- 帮助男人提高性能力的6种方法

- veloce音乐术语

- 如何辨识动车二等座的靠窗位置