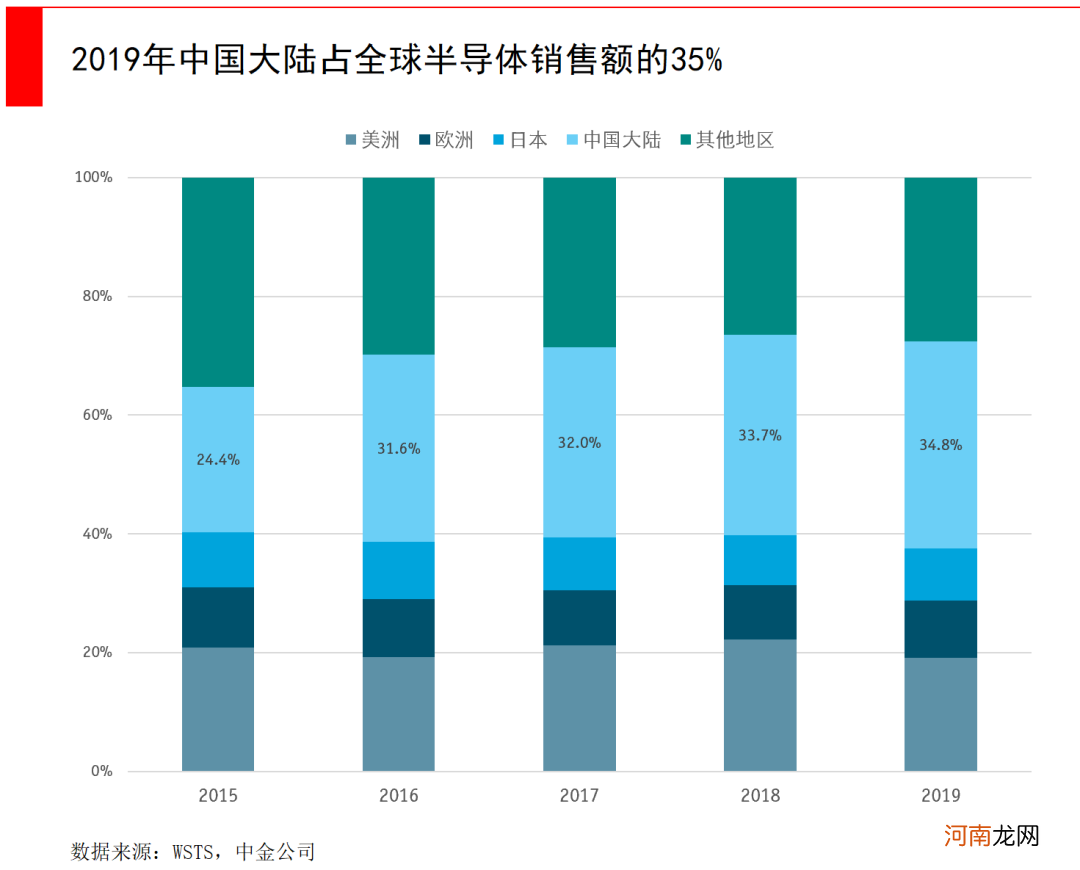

文章插图

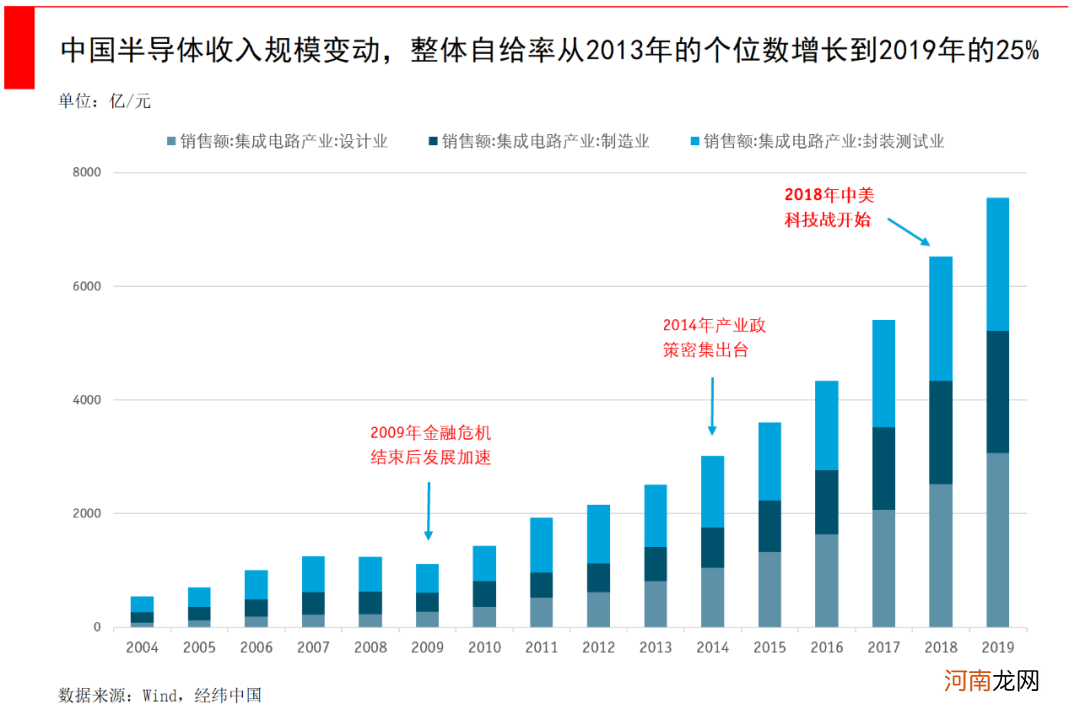

在资本方面,2014年国家集成电路产业投资基金(一期)总投资额达1387亿元,投资范围涵盖全产业链,其中制造领域占比67%,设计和封测环节分别占比17%、10%,装备与材料占比6% 。如果目标能实现,那么产业结构将从“大封测─中制造─小设计”向“大设计─中封测─中制造”转型,也就是从低端走向高端,势必要挤占美国企业的市场份额 。

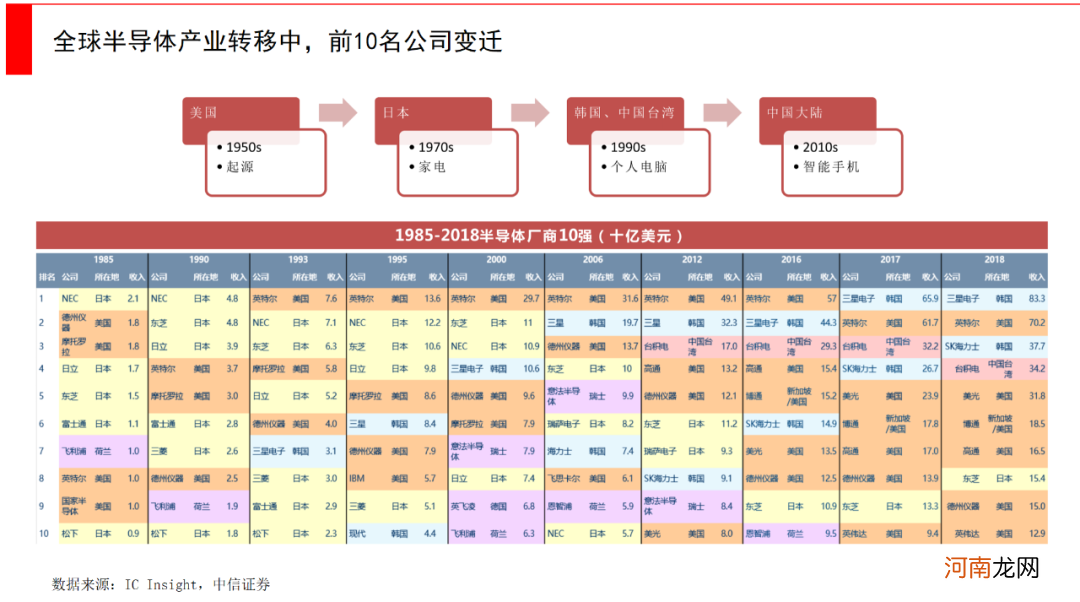

文章插图

所以中国和美国的科技战在此刻打响 。从2018年中兴事件开始,美国几次加码,最新的禁令是禁止华为购买基于美国软件或技术,来开发或生产“零件”、“组件”或“设备”,新禁令较之前禁止使用美国软件和技术“设计或制造”为华为供货的芯片又进一步 。

多次禁令升级基本阻断了华为中高端芯片外采之路,如果禁令执行时间较长,那么华为主要的收入来源消费者业务将首先遭到打击,政企业务的硬件方面会受到影响,而运营商业务也会因为研发成果无法在芯片上迭代而落后 。

此时,“国产替代”的冲锋号已然吹响 。

文章插图

“All in” 国产替代

芯片的产业链非常长:

首先是上游的原材料供应商、中游的芯片制造产业,以及下游的行业应用产业 。其中,中游的产业链大体分为芯片设计、制造及封装测试三大子产业群 。设计是高度技术密集型,制造是资本及技术密集型,封装测试是劳动密集型 。

文章插图

在芯片开始制造之前,首先要取得相关IP授权,然后使用EDA软件完成芯片结构的布局设计 。EDA软件是用来画版图的,因为芯片布局非常复杂,复杂的产品有数百亿个晶体管,无法通过人工完成,需要专门的软件来设计、修改和调试 。

然后送到代工厂生产,其中需要一系列半导体设备的复杂制程来完成晶圆制造,材料和设备都是关键要素,例如光刻机、刻蚀机、光刻胶、电子特气等等 。最后送到封测厂完成封装、测试及出货 。

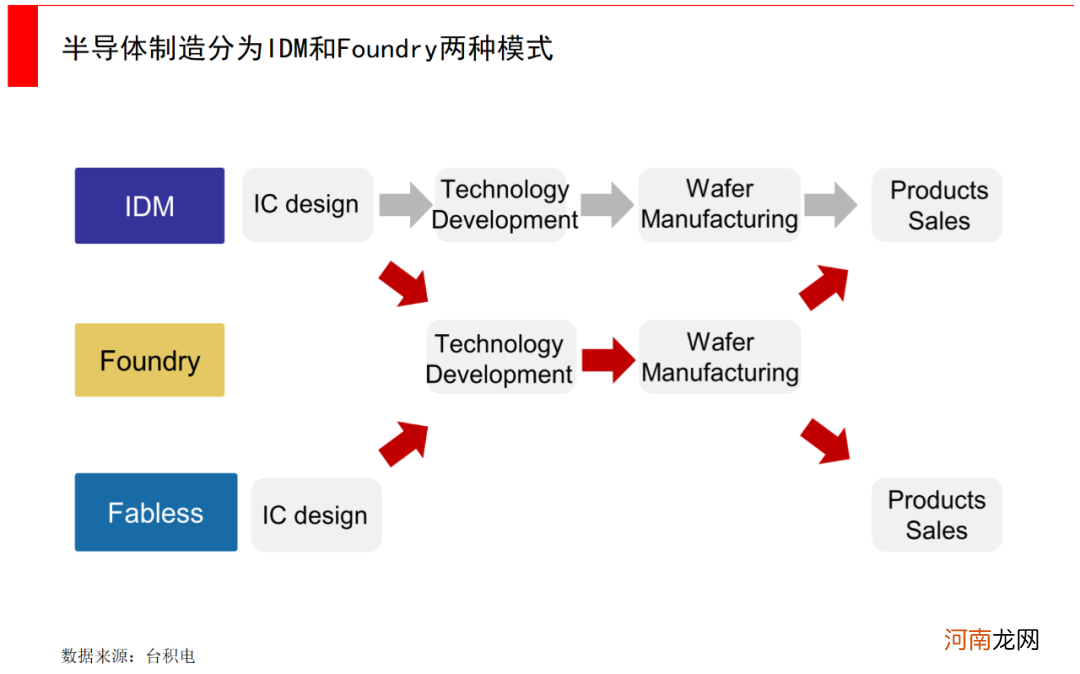

全球化分工广,但主流厂商较集中:

在全球分工合作的背景下,如今主要有两种业务模式,第一是传统的集成制造(IDM)模式,一家公司把上下游都做了,代表企业为三星和英特尔;另一种是垂直分工模式,分为芯片设计商(Fabless)、芯片制造厂(Foundry)和芯片封测厂(Package&Testing) 。

文章插图

毫无疑问,EDA设计、半导体设备等环节是“根技术”,很多环节国产化率几近于零,并且由于高技术高资金门槛,市场份额极为集中 。例如在EDA方面,三家美国公司Synopsys、Cadence、Mentor Graphic把控了全球70%的市场,美国在EDA领域技术封锁,则所有中下游都会受到影响 。

而在光刻机、PVD、刻蚀机、氧化/扩散等半导体设备上,全球市场前三名占据了90%以上的市场份额,光刻机中荷兰公司阿斯麦(ASML.O),一家占据了75%的全球市场 。

文章插图

而在半导体材料中,中国在国际分工中多处于中低端,高端产品主要被美、日、欧、韩等少数国际型公司垄断,国内大部分产品自给率较低(不足30%),主要依赖进口 。

半导体材料主要分为两部分:制造材料和封装材料 。例如在重要的材料光刻胶方面,随着摩尔定律的发展,集成电路的尺寸越来越小,这就要求光刻胶的分辨率等性能也不断提高,东京应化、JSR、住友化学等日本企业在这方面占据了绝对优势,全球市场份额占比高达70% 。

- make的过去式是什么单词 make的过去式是什么

- 稍息是左脚还是右脚是什么时候改的 稍息是左脚还是右脚

- 建业地产半年报:胡葆森不敢轻松

- 固安捷中国获数亿元首轮融资,创新工场领投

- 张爱玲与胡兰成的性格碰撞

- 1 新发现:天才是由奶奶带出来的?

- 音量和音高的区别

- 帮助男人提高性能力的6种方法

- veloce音乐术语

- 如何辨识动车二等座的靠窗位置