从费城半导体指数(SOX)的几个大周期来看,基本可以划为三大阶段:

文章插图

第一阶段是PC互联网时代(1994-2009),技术进步驱动了PC电脑和宽带网络技术,但随着互联网泡沫的破灭,随后出现了大幅下滑 。潮起潮落中,培育出了诸多半导体龙头,如三星、英特尔、德州仪器等 。

第二阶段是移动互联网时代(2009-2018),随着移动互联网通信技术(4G)的突破,智能手机接棒PC成为新的增长动力,这一阶段实现了近10年的长期增长,全球半导体产值达到3000亿美元以上 。全球半导体产业链也出现了更加精细的分工,设计、设备、材料、制造、代工等环节均出现了垄断性巨头 。微软与英特尔形成了系统与芯片绑定的模式,安卓与高通在移动端也形成了强大联盟 。

第三阶段就是我们正在经历的时代(2018年以后),此前全球半导体的增长主要依赖智能手机等消费电子的需求,但这些需求正逐渐饱和,因为用户发现智能手机的新型号比旧型号差距越来越小 。未来,5G、无人驾驶、人工智能、物联网等新技术将提供新的增长动力 。

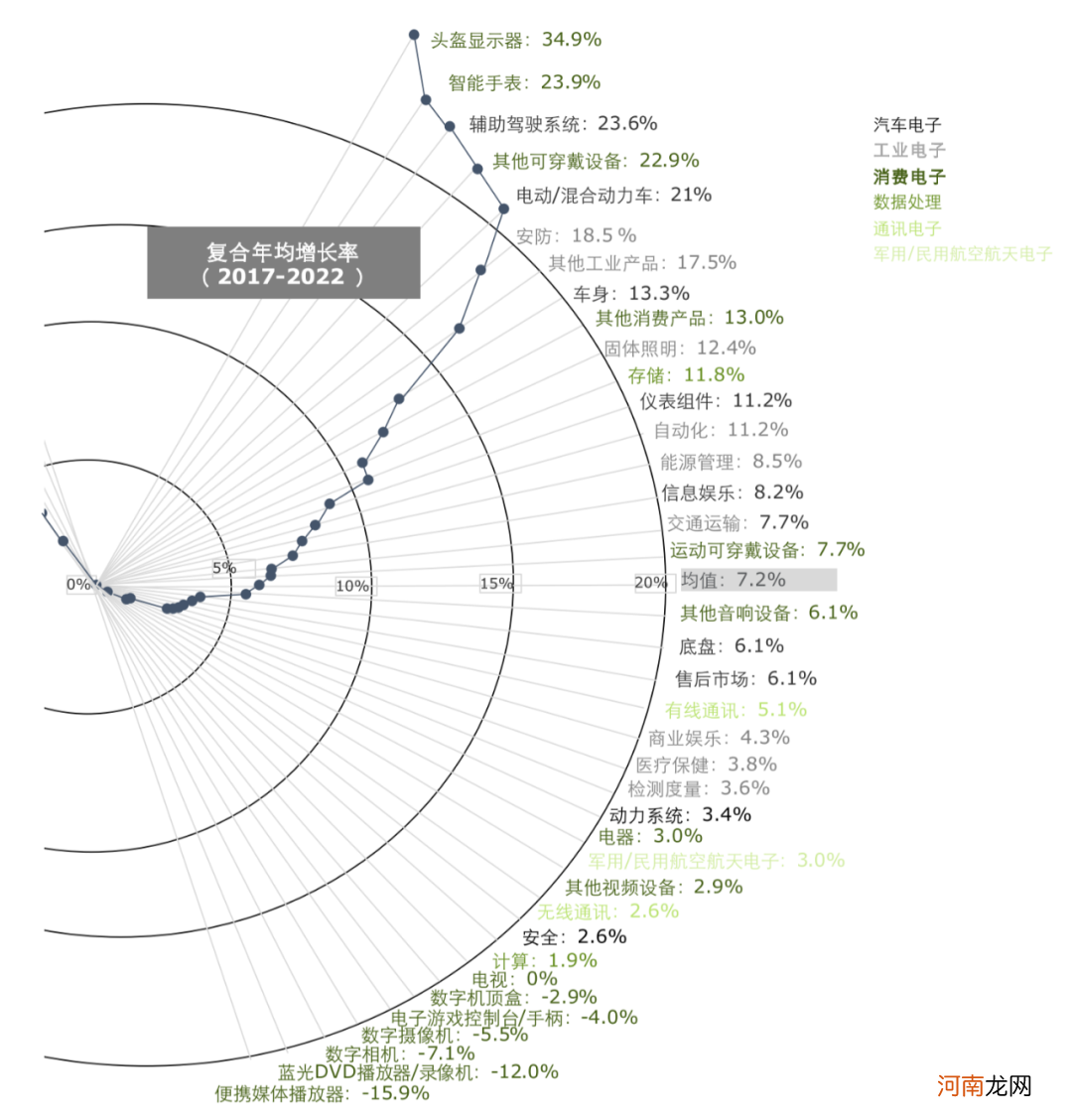

文章插图

各类别电子设备半导体收入增长率(2017年-2022年);数据来源:Gartner,德勤

在这一历史进程中,汽车智能化将扮演举足轻重的角色 。

汽车行业经历了长期发展,如今已经非常成熟,但这是在机械层面 。在汽车智能化和电动化方面,才刚刚开始 。

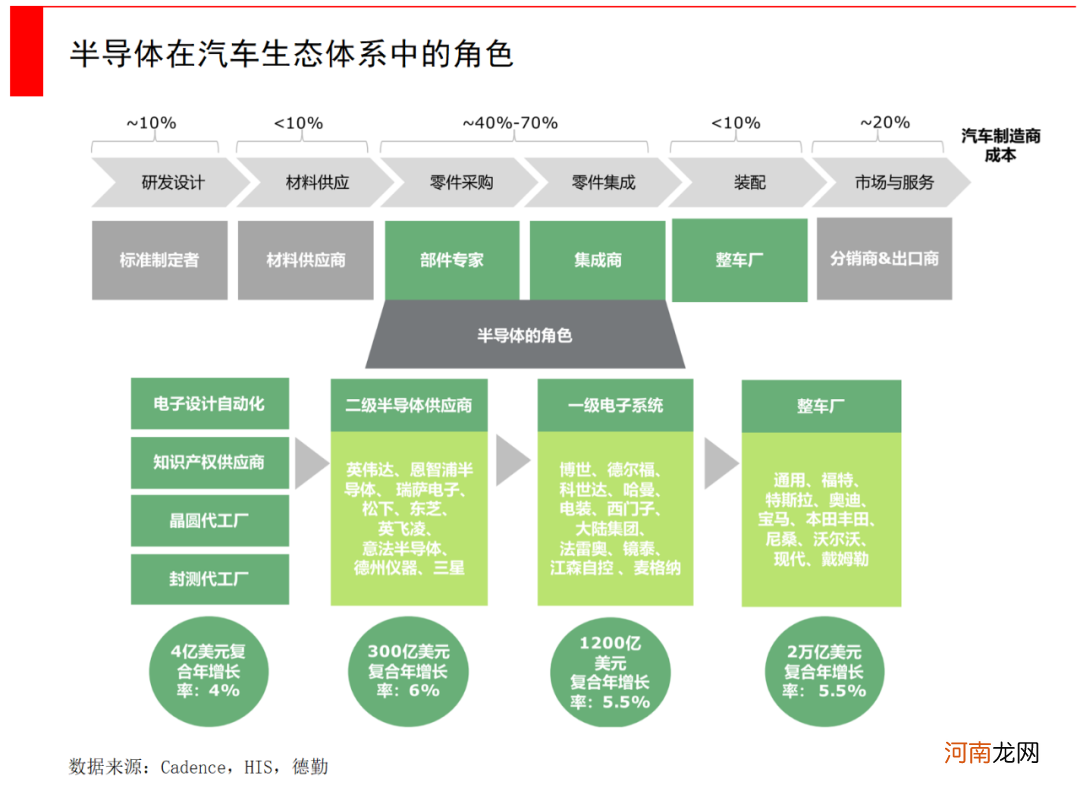

智能化和电动化带来了半导体成本占比的提升 。从2007年到2017年期间,汽车电子成本占比从约20%上升至40%左右 。而半导体成本(即电子系统零部件的成本)已经从2013年的每车312美元,增加到了如今约400美元 。据德勤预测,到2022年半导体成本将达到每车近600美元 。

文章插图

经纬在汽车芯片领域亦有积极布局,投资了车规级芯片研发商芯驰科技和琻捷电子,以及高速车载以太网芯片的景略半导体,我们看好有技术沉淀的公司:

不过,汽车芯片并非一蹴而就,其技术导入周期很长 。一般情况下,从做出车规级的芯片到最终量产,至少需要3年时间 。首先,需要一个富有经验的团队,前后花1.5-3年时间把芯片做出来,再去通过汽车厂商的测试,中国比较快需要1年,海外车企更慢需要2-3年,最终到芯片量产还需要1-2年 。漫长的过程需要技术和资本支持,这令很多想进入这个领域的初创公司不得不放弃,在这一领域创业或投资都需要耐心 。

除了汽车芯片外,如果按场景来划分,芯片的应用面太广了 。经纬中国合伙人王华东认为,这也是芯片领域创业和投资的一大特点——你不知道现在的一些冷门产品在未来会不会突然爆发 。

例如做低端存储芯片的兆易创新,原本是在抢占一些该领域的国产替代市场,但苹果突然推出了Airpods,带动了2019年整个真无线耳机的大爆发,而真无线耳机恰好需要低端存储芯片,兆易创新也一下子增加了大几亿营收,焕发了第二春 。

类似的案例在芯片领域屡见不鲜,这种由下游产品突然爆发驱动的机会难以预测 。经纬中国合伙人王华东认为,面对这种情况,我们选择的策略是去投真正有技术沉淀的公司,并时刻在市场中感受水温 。有时候虽然反馈周期很长,但只要是技术积累最好的公司,肯定能在资本的支持下等到市场爆发的一天 。

半导体产业的另一大投资新方向是AI芯片:

AI芯片是人工智能技术链条的核心,对人工智能算法处理尤其是深度神经网络至关重要 。

- make的过去式是什么单词 make的过去式是什么

- 稍息是左脚还是右脚是什么时候改的 稍息是左脚还是右脚

- 建业地产半年报:胡葆森不敢轻松

- 固安捷中国获数亿元首轮融资,创新工场领投

- 张爱玲与胡兰成的性格碰撞

- 1 新发现:天才是由奶奶带出来的?

- 音量和音高的区别

- 帮助男人提高性能力的6种方法

- veloce音乐术语

- 如何辨识动车二等座的靠窗位置