文章插图

文章插图

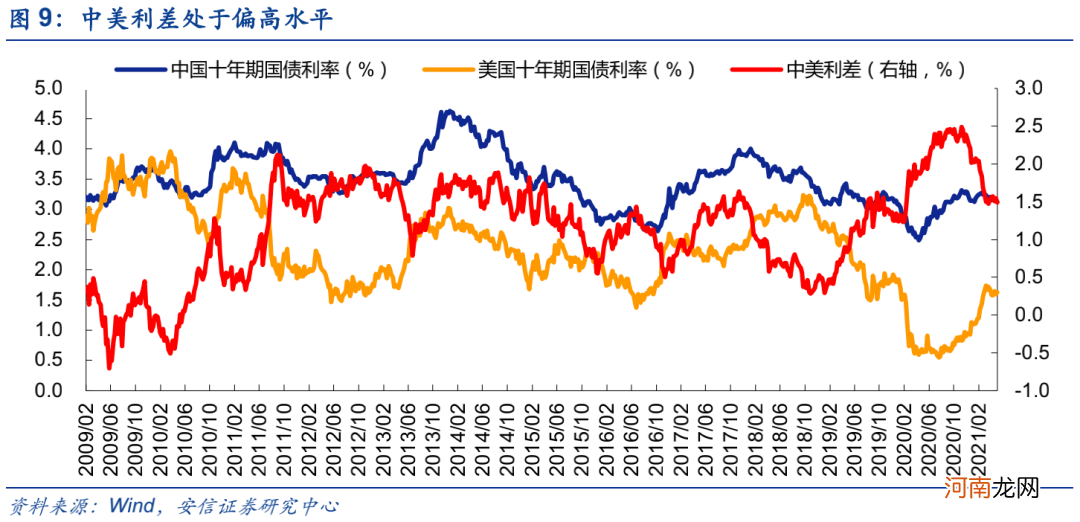

原因三:中美利差向下空间较大

从中美利差和汇率压力的角度来看,长期以来中美十年期国债的利差水平一般在0.3%~2.0%之间,中枢水平约为1.15%,而当前利差约为1.5%,到中枢水平仍有35BP的下降空间 。这也意味着当前人民币贬值压力较小,甚至中美利差还可以进一步降低,以减轻当前日益增强的人民币升值压力 。

文章插图

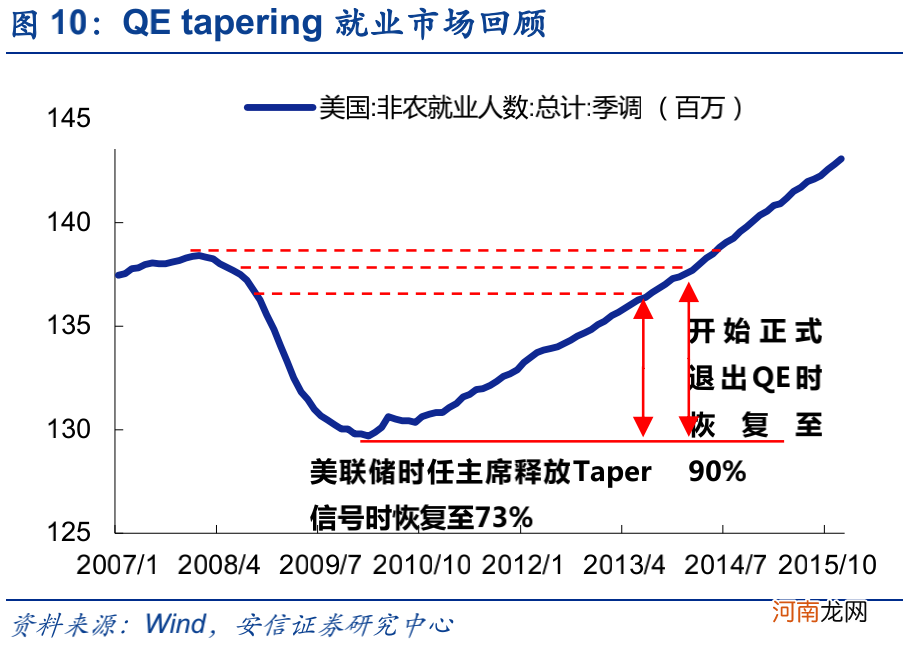

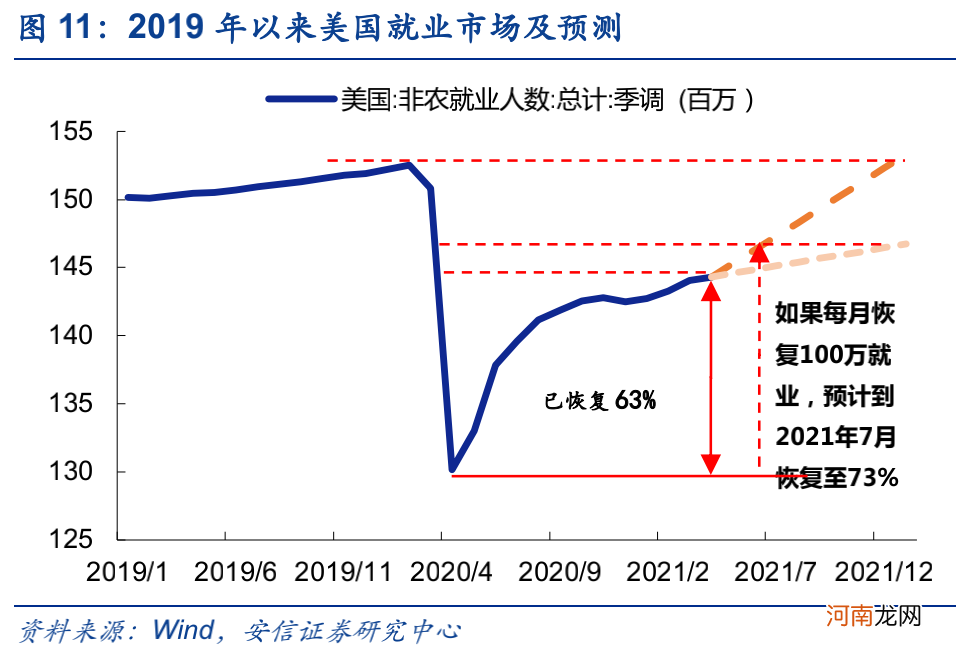

需要注意的是,进入三季度之后,全球可能迎来流动性拐点 。从历史上看,2013年美国非农就业缺口恢复到73%时美联储开始释放Taper信号,恢复到90%时正式退出QE 。今年4月的非农就业数据出现了一定的波动,我们预计就业缺口最快在今年7月(最慢在明年年初)恢复到73%的水平,届时如果美联储宣布退出QE,美国长债利率有望进一步上行,压缩中国国内利率向下空间 。

文章插图

文章插图

1.2 。短期估值压力不强,重在当前高成长

在低利率环境下,由于折现率下降,长久期资产的估值有扩张基础,反之,如果利率上行,则短久期资产更加受益 。在经济复苏动能衰减、不再依赖基建和地产刺激经济的当下,不受传统经济下滑影响的科技与消费成长股是主线 。

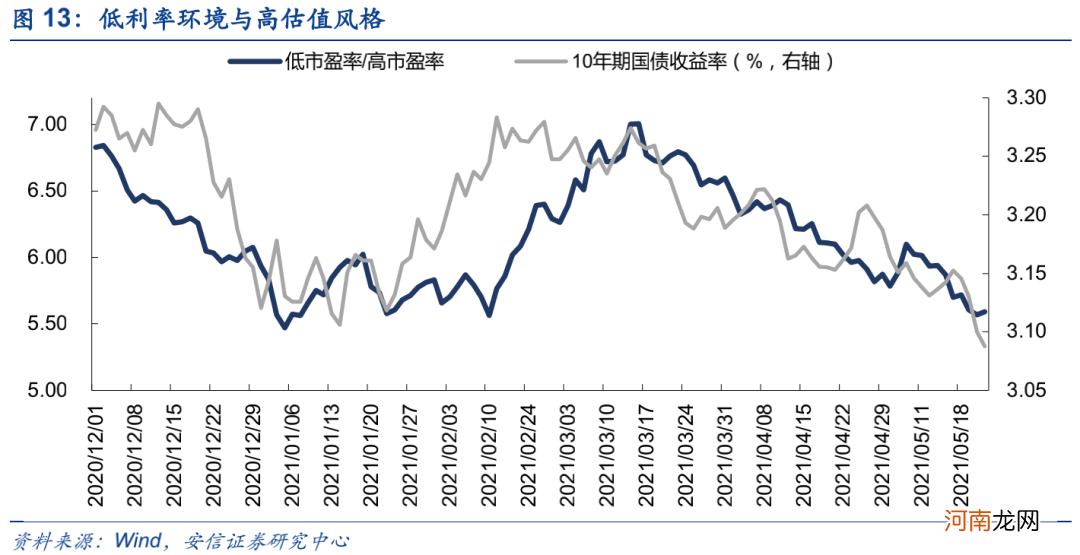

我们用上证50/创业板指和申万低市盈率指数/申万高市盈率指数来表征市场对于价值/成长风格和赛道投资风格的特征 。我们发现,这两项指标在去年12月以来和10年期国债收益率的走势相关性非常高,且在今年表现出明显的利率领先市场风格的特征 。

文章插图

文章插图

随着4月底年报和一季报的更新,许多高景气行业的业绩高增长获得了兑现,使得这些标的的估值水平由于业绩的增长获得了相当程度的下降 。因此利率走低提升了投资者对于高估值的容忍度,而业绩兑现带来的估值修正也成为当前高景气行业优质公司拔估值的基础 。

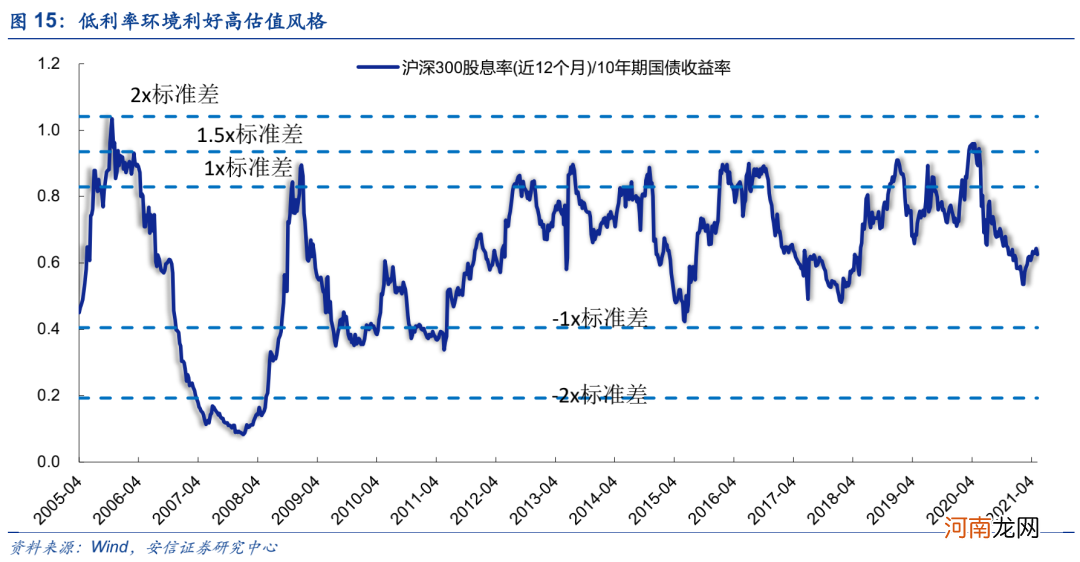

从当前A股整体来看,由于4月底财报的更新和长期利率的走低,股权风险溢价已经回升到历史中位水平,以沪深300股息率和国债收益率衡量的股债性价比指标也同样处于中间位置 。因此,A股整体的估值压力并不大,投资者对于高估值品种的容忍度有所上升 。

文章插图

文章插图

1.3 。当前市场逻辑:给高增长以估值溢价,而非确定性

去年疫情环境下,市场的主导逻辑是给确定性估值溢价,行情轮动扩散方向是由高确定性到低确定性 。而今年我们面对的是后疫情时代中国经济前高后低的宏观增长环境,定价策略转向PEG模型,主导逻辑是给高增长以估值溢价,行情轮动扩散方向将是由高增长到低增长 。

由于当前市场追求的是高增长之稀缺性,而非高确定性,因此茅指数风格未必领涨 。我们统计了2020年11月底至2021年2月中旬,以及3月10日震荡期开始至今两个时期茅指数各股涨幅相对板块的排名情况,在前一时期(2020年11月底至2021年2月中旬),茅指数个股涨幅几乎都处于板块前10%的水平,而近阶段(3月10日震荡期开始至今),只有约20%的个股在各自板块中的表现处于前10%的分位,近50%个股的涨幅在各自板块中处于后70%的区间 。大

- 中信证券策略聚焦:强化估值弹性 聚焦成长制造

- 海通策略:上证综指今年已经收阳 市场仍充满机会

- 国君策略:横盘震荡不会长久 将挑战4000点

- 券商中期策略陆续出炉 顺周期投资分歧凸显

- 国君策略:下一阶段大盘将挑战4000点 看好券商等五大板块投资机会

- 八大券商主题策略:白酒为增长确定性最高的黄金赛道!优质资产仍是首选标的

- 八大券商主题策略:白酒仍是最值得配置的消费赛道之一 把握风口上的优质公司

- 华西策略:大宗商品因何而涨?此轮涨价还能维持多久?

- 十大券商策略:行情分界点出现!横盘震荡有望突破 年内主线从白马到快马

- 国金策略:通胀无牛市?到底是什么类型的通胀?