一百多年前,萨瓦公爵卖出全球第一瓶矿泉水,用商业头脑把大自然变成了自己的印钞机 。

水、阳光、空气,原本世上免费可得的资源,随着商业的渗透,衍生出一个个绝好的生意点子,比起围绕光线杀菌、空气净化产品的漫长研发生产过程,瓶装水的生意无疑更加一本万利 。

国产瓶装水第一代巨头娃哈哈对此亦有发言权,从第一瓶AD钙奶、第一支瓶装水开始,娃哈哈构建起了峰值时年销售额近八百亿的饮料帝国 。

卖水,看似没有壁垒,但却因为这些商业奇才之间的厮杀博弈,形成了一些人为的壁垒 。

大家都是大自然的搬运工,既然搬运上分不出高下,水源、概念就成了拉开距离的关键护城河,比谁占据更有稀缺性的水源,比谁能将一瓶水卖出更高的附加值 。

文章插图

(图片来源:中金财富研究)

从包装到品牌,从水源地到功效,三十年软饮一哥之战,沿着一条主线不断打下去 。今天我们就从软饮料竞争的主线,看看对上市态度开始松动的首代巨头娃哈哈,到底处在什么段位 。

一、核心能力:品牌生命周期管理

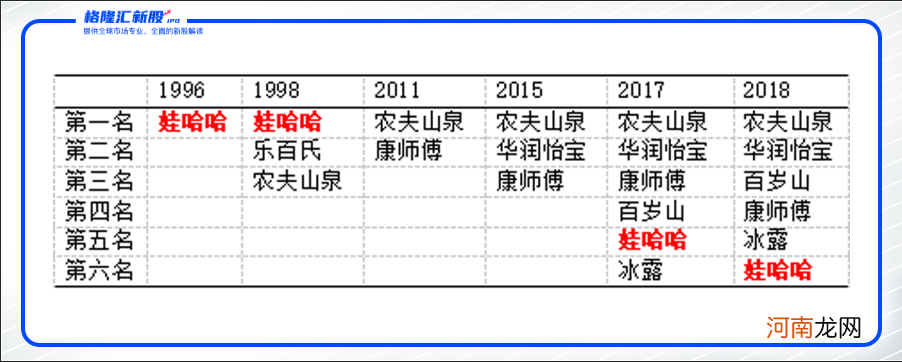

据格隆汇新股不完全统计,1996年,娃哈哈就已成为国内瓶装水一哥,并连续几年稳坐老大宝座 。

其后十年的市场竞争情况,鲜有公开数据,但从有记录的2011年开始,农夫山泉已经替代了娃哈哈的龙头地位 。

2018年,国内包装水行业CR5为75.2%,分别是农夫山泉(26.5%)、华润怡宝(21.3%)以及百岁山、康师傅、冰露,原本的一哥娃哈哈已经排在了五名开外 。

包装水市场份额排名变化

文章插图

数据来自公开报道,格隆汇新股整理

在2013至2017年间,娃哈哈营业收入分别为782.8亿元、720亿元、494亿元、529亿元、456亿元,经历了营业收入的高峰和低谷,直至2018年才回到增长的轨迹上 。

为什么原本占据优势地位的娃哈哈表现会这么不如人意?回看娃哈哈产品的的生命周期管理,也许可以看出一些端倪 。

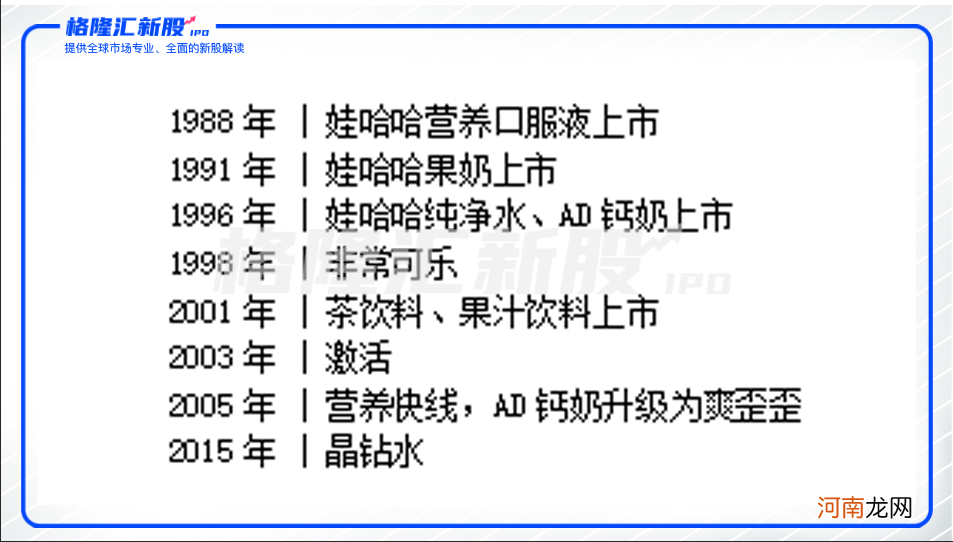

娃哈哈生命力最强的爆款产品是娃哈哈AD钙奶,1996年面世,2005年进入衰退期,生命周期长达9年,其后升级为爽歪歪,以新品牌继续存续 。

娃哈哈生命周期最短的爆款产品则是激活,对标健力宝爆果汽和乐百氏脉动(至今仍是达能的主力饮料),尽管激活处于运动饮料的高增长赛道,但因区域性窜货破坏了产品的价格体系,激活的生命周期仅有几个月 。

大多数饮料的产品品牌生命周期介于以上两个极端之间,呈正态分布,所以要了解娃哈哈的产品生命周期管理能力,我们可以大致依据爆款产品上市的节奏来看 。

娃哈哈爆款产品上市时间表

文章插图

数据来自公开资料,格隆汇新股整理

可以看出,娃哈哈自1988年推出第一款产品以来,每隔3-7年都会有一款爆款产品面世,但在2005年推出营养快线、爽歪歪之后,长达10年时间里,再没有配得上龙头地位的产品跑出来 。

2015年新推出的娃哈哈晶钻水,瓶身独特,且包装有签名功能,但从娃哈哈产品的淘宝销量来看,晶钻水表现远差于“童年回忆”AD钙奶 。

对标软饮料新龙头农夫山泉——其曾于1997年推出瓶装水产品,2003年推出的“尖叫”直至2019年增长率仍为10.2%,2011年推出的东方树叶后来成为无糖茶饮行业第一饮品,2016年推出的“茶π”当年营收超过16亿元,2017年推出的力量帝维他命水连续四年CAGR超过47% 。农夫山泉的爆款产品出现时间间隔更为均匀,持续时间也更久 。

- 投资界24h | 小鹏汽车上市首日股价暴涨41%;TikTok CEO离职;光大控股上半年项目退出收回36亿

- 小鹏上市了,中国力量向特斯拉又逼近了一步

- 植物肉品牌Hey Maet获近千万元天使轮融资,天图及上市公司双塔食品参投

- 小鹏汽车美国上市,广州基金闯入“造车新势力”第一梯队

- 私募通数据周报:本周投资、上市和并购共109起事件, 涉及总金额625.25亿元人民币

- 上市巨亏,人员换血70%,新东方在线还有好未来吗?

- 蔚来理想小鹏如愿上市,40多家造车新势力谁能活到2021年?

- 拨开中概股二次上市迷雾:B站拼多多年内都不能回家

- 深圳资本活力图谱:上市公司90%是民企 拟IPO数并列第一 偏爱创业板

- 恒大净利环比剧增1.3倍 网售2800亿房子!将分拆物业上市 全年要降千亿负债